| principal

|

Finance et statistiques - Kovalev AM

7.3 Définition de l'entreprise a besoin de fonds de roulement

Les entreprises opérant sur les principes de calcul commercial, devraient avoir une certaine propriété et de l'autonomie opérationnelle afin de procéder à des coûts d'entreprise de manière efficace et de prendre la responsabilité de leurs décisions. Dans ces conditions, la nécessité d'identifier leurs propres besoins en fonds de roulement, qui jouent un rôle majeur dans le fonctionnement normal des entreprises.

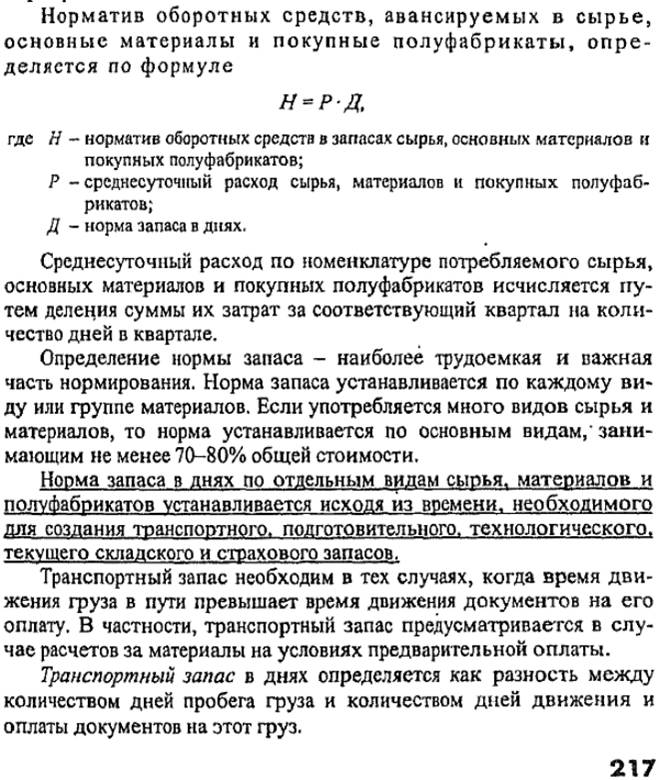

Détermination des besoins de l'entreprise dans son propre capital de travail est effectué dans le processus de normalisation, à savoir définition standard du fonds de roulement.

Le but de l'évaluation est de déterminer la taille de la gestion du fonds de roulement, détourné pendant une certaine période dans le domaine de la production et de la sphère de la circulation.

La pratique interne du rationnement des actifs dans les entreprises industrielles de circulation est fondée sur plusieurs principes.

La nécessité de leur propre fonds de roulement pour chaque entreprise défini dans la préparation du plan financier. Ainsi, la valeur standard est pas constante. Taille du fonds de roulement dépend du volume des conditions de production, d'approvisionnement et de commercialisation, la gamme des produits formes de paiement utilisé.

Lors du calcul des besoins de l'entreprise dans leur propre fonds de roulement, considérez ce qui suit. actifs courants propres devraient être couverts non seulement les besoins de la production primaire pour mener à bien le programme de production, mais aussi les besoins de temps partiel et de la production auxiliaire, les services de logement et communales et d'autres entreprises, non-core business et de ne pas être sur son propre bilan, la rénovation de capital, réalisée en interne . Dans la pratique, souvent prendre en compte la nécessité dans leur propre fonds de roulement que pour l'activité principale de l'entreprise, ce qui sous ce besoin.

Rationnement des actifs circulants est effectuée en termes d'argent. La base pour la détermination de la nécessité pour eux de mettre l'estimation des frais de production (travaux, services) pour la période de planification. En outre, pour les entreprises de nature non-saisonnier de la production comme base de calculs, il est conseillé de prendre les données du trimestre IV, dans lequel le volume de la production, en règle générale, le plus important dans le programme annuel; pour les entreprises avec la nature saisonnière de la production - le bloc de données avec le volume de production le plus bas depuis la demande saisonnière de fonds de roulement fournir un court terme des prêts bancaires.

Pour déterminer la norme tient compte de la consommation moyenne d'éléments standardisés / en termes monétaires. Sur la consommation quotidienne moyenne des stocks est calculée selon l'article pertinent des estimations des coûts de production; sur les travaux en cours - sur la base du coût brut ou des produits commercialisables; sur le produit fini - sur la base du coût des produits de base de la production.

Dans le processus de normalisation établi des rapports privés et combinés. processus de normalisation se compose de plusieurs étapes.

Initialement développé des normes stock pour chaque élément du fonds de roulement normalisé. Norma - une valeur relative correspondant à la quantité du stock de chaque élément de l'actif circulant. En règle générale, les règles sont établies dans les jours du stock et la durée de la période prévue par ce type de propriété signifient. Par exemple, le taux de réserve est de 24 jours. Par conséquent, l'inventaire devrait être seulement autant que assurera la production dans les 24 jours.

taux de stock peut être défini comme un pourcentage, en termes d'argent à une base particulière.

Normes de fonds de roulement développés dans le service financier de l'entreprise comportant des services liés à la production et les activités d'approvisionnement et de commercialisation.

En outre, sur la base des règles du stock et le flux de ce type d'inventaire est déterminée par le montant du fonds de roulement nécessaire à la création de l'inventaire normalisé pour chaque type de fonds de roulement. Ainsi défini des normes privées.

Enfin, le total est calculé en additionnant la norme des normes privées. Le ratio du fonds de roulement est la valeur monétaire du stock prévue de l'inventaire, le minimum requis pour le cours normal des affaires.

Appliquer les principales méthodes de rationnement des actifs circulants suivants: comptes en direct, analytique, coefficient. méthode de comptage direct est que le premier est déterminé par la valeur du travail des avances de capitaux pour chaque élément et leur quantité totale est déterminée en additionnant à la norme.

La méthode d'analyse utilisée dans le cas où une période prévue ne prévoit pas de changement significatif dans l'environnement d'exploitation de l'entreprise au cours de la précédente. Dans ce cas, le calcul de la norme de l'actif circulant réalisé l'élargissement, en prenant en compte le rapport entre la croissance de la production et de la taille du volume de roulement normalisé dans la période précédente.

Lorsque la méthode de coefficient, la nouvelle norme est déterminée sur la base de l'ancien en apportant des modifications aux conditions de production, d'approvisionnement, les ventes de biens (travaux, services), les calculs.

Dans la pratique, le plus approprié d'utiliser la méthode de calcul direct. L'avantage de cette méthode est la précision qui vous permet de faire les calculs les plus précis et les normes privées globales. Pour appliquer aux normes privées de fonds de roulement des stocks industriels: matières premières, des matériaux de base et auxiliaires, acheté des produits semi-finis, des composants, des carburants, des conteneurs, des articles de faible valeur, les pièces de rechange; Les travaux en cours et de produits semi-finis de la production propre; charges payées d'avance; produits finis. La particularité de chaque élément définit les spécificités de l'évaluation.

La marge préparatoire fournie en rapport avec les coûts de l'acceptation, le déchargement et le stockage des matières premières. Il est déterminé sur la base des normes établies ou en fait le temps écoulé.

Technologie stock est prise en compte que dans les types de matières premières, qui, conformément à la production de pré-pré-production technologie (séchage, extraction de matières premières, le chauffage, la boue et d'autres opérations de préparation), Sa valeur est calculée selon les normes technologiques établies.

entrepôt actuel stock est conçu pour assurer la continuité du processus de production entre la fourniture de matériaux, il est donc la principale industrie. La valeur du stock de l'entrepôt dépend de la fréquence et de l'uniformité de l'offre et la fréquence du lancement des matières premières dans la production.

La base pour le calcul du niveau actuel du stock est la durée moyenne de l'intervalle entre deux alimentation adjacente de cette matière première et de matériaux. L'intervalle entre les livraisons est déterminée sur la base des contrats, des commandes, des horaires ou basée sur des données réelles pour la période écoulée. Dans les cas où ce genre de matières premières provient de plusieurs fournisseurs, le taux du niveau actuel du stock est acceptée dans 50% de la période de livraison. Dans les entreprises, dont la matière première provient d'une seule source et est limitée au nombre de types de biens matériels utilisés, le taux de stock de l'entrepôt peut être pris à un taux de 100% d'intervalle de livraison.

La réserve d'assurance est créé comme une disposition garantissant processus de production ininterrompue dans le cas de violation des termes et des conditions d'approvisionnement en matières (incomplétude du parti a reçu, les violations des conditions de livraison, la mauvaise qualité des soumissions reçues) contractuelles.

La taille du stock de sécurité est prise habituellement dans la gamme allant jusqu'à 50% du niveau actuel du stock. Il peut être plus, si l'entreprise est loin d'être les fournisseurs et les itinéraires de transport en cas de consommation, des matériaux parfois uniques de haute qualité.

Ainsi, la règle générale dans les jours de réserve pour les matières premières, les matériaux de base et acheté des produits semi-finis dans la somme totale des cinq types énumérés de stocks.

Le ratio de fonds de roulement pour soutenir les matériaux installés par les deux groupes principaux. Le premier groupe comprend les matériaux consommés régulièrement et en grandes quantités. Le ratio est calculé ainsi que pour les matières premières et des matériaux de base. Le second groupe comprend des matériaux auxiliaires utilisés dans la production des rares et en petits volumes. Le ratio est calculé par une méthode analytique basée sur les données des années précédentes.

norme globale du fonds de roulement pour soutenir les matériaux est la somme des rapports des deux groupes.

Le ratio du capital de carburant de travail est calculé de la même manière que pour les matières premières. Non calculé standard pour les combustibles gazeux et de l'électricité. Lors du calcul de la consommation de carburant prend en compte le besoin de carburant pour les besoins de production et de non-production. Pour la production a besoin d'une demande déterminée sur la base des programmes et de consommation production taux par unité de production des ateliers; pour le volume à base improductive du travail effectué.

des moyens de circulation normales pour les conteneurs est déterminé en fonction du mode de préparation et de stockage. Par conséquent, les méthodes de normes de calcul pour l'emballage dans différentes industries ne sont pas les mêmes,

Les entreprises, qui sont utilisés pour l'achat de l'emballage Les emballages de produits, le taux de roulement est défini ainsi que pour les matières premières et des matériaux.

Par emballage sa propre production utilisé pour l'emballage des produits finis et inclus dans son prix de gros, le taux de stock en jours déterminé par l'emplacement des conteneurs dans l'entrepôt à partir du moment de sa fabrication à l'emballage de ses produits. Si le coût de l'emballage de sa propre production ne sont pas inclus dans le prix de gros des produits finis, et est inclus dans les produits bruts et commercialisables, car il est pas la norme est établie, car il est pris en compte dans les normes pour les produits finis.

En retour, le récipient obtenu à partir d'un fournisseur de matières premières à la norme du fonds de roulement dépend de la durée moyenne d'un chiffre d'affaires de conteneurs depuis le paiement de la facture pour le conteneur en même temps que les matières premières pour payer la facture pour le retour de l'emballage par le fournisseur. Le coût de l'emballage destiné au stockage des matières premières, composants et produits semi-finis dans les entrepôts et les magasins, pas pris en compte pour déterminer le niveau de fonds de roulement sur l'emballage, car il fait partie des immobilisations et des articles de faible valeur.

Le ratio de fonds de roulement pour les pièces installées pour chaque type de pièces basées individuellement sur le moment de leur livraison et l'utilisation du temps pour la réparation. Le rapport peut être calculé sur la base des règles de modèle sur la valeur comptable de l'unité d'immobilisations, une méthode analytique basée sur les données des années précédentes.

Le ratio pour les articles de faible valeur est calculée séparément pour les outils et les appareils, les stocks de faible valeur, des vêtements spéciaux et des chaussures, des outils spéciaux et des dispositifs.

Dans le premier groupe est déterminé par la méthode standard de calcul direct sur la base de compter un ensemble d'outils de faible valeur et son coût. Dans le second groupe de la spécification est réglé séparément pour le soutien des bureaux, des consommateurs et de l'inventaire industriel. Norme pour les stocks intérieurs Bureau est déterminé en fonction du nombre de places et le coût de l'équipement prévu pour un siège; inventaire sur la production - en fonction de la nécessité de mettre cet équipement et son coût.

Le ratio de l'actif pour les vêtements, des gants et des chaussures est déterminée en fonction du nombre d'employés, dont ils dépendent, et le coût d'un ensemble. Le rapport de ce groupe de travail stock de capital est calculé en multipliant le taux de consommation d'une journée sur un stock en jours, y compris le transport, la réparation et les stocks d'assurance.

Pour les outils spéciaux et des accessoires standard est déterminée sur la base de leur jeu reposant, le coût et la durabilité.

Dans les entreprises avec une faible proportion des articles de faible valeur dans la structure de l'actif circulant, la norme est calculée sur la base du ratio des réserves réelles moyennes à la somme des coûts de production.

Le ratio de l'actif en cours devrait fournir un processus de production rythmique et la livraison uniforme de produits finis à l'entrepôt. Le rapport exprime le prix a commencé mais pas terminé la production de produits à différentes étapes du processus de production. Par conséquent, l'évaluation doit être calculée à la valeur de la réserve minimale, suffisante pour la production normale.

La valeur de l'actif circulant, les progrès des travaux en cours, ne sont pas les mêmes pour les entreprises et les industries. Les principales raisons de ces différences sont les caractéristiques de l'organisation, le volume de production, la structure de production.

Rationnement de circulation des actifs en cours réalisés par des groupes ou des types de produits pour chaque unité séparément. Si une gamme diversifiée de produits, la norme est calculé pour les principaux produits, 70-80% de sa masse totale.

Le ratio de l'actif en cours est déterminé par la formule

H = F-T-K

où P - un coût d'une journée de production;

T - la durée du cycle de production en jours;

K - facteur d'augmentation des coûts.

Les coûts journaliers sont déterminés en divisant le coût de la libération des (produits de base) des produits bruts du trimestre à 90.

Le temps de cycle du produit par un facteur d'augmentation des coûts est une réserve normale de jours sous la rubrique «Travaux en cours».

La durée du cycle de production reflète la suspension de la production en cours provenant de la première étape du procédé pour terminer la fabrication du produit et de le transférer vers l'entrepôt.

Le cycle de production comprend la réserve technologique (temps de traitement du produit), l'offre de transport (articles de temps de transfert d'un emploi à l'autre et à l'entrepôt), un stock renouvelable (temps de séjour des produits entre les opérations d'usinage) et le stock de sécurité (en cas de retard toute opération ). Lors du calcul du cycle de production standard est déterminée pour chaque type de produit en jours civils, en tenant compte du nombre d'entreprises équipes par jour de travail, l'entreprise produit une vaste gamme de produits, la durée du cycle de production est définie comme la moyenne pondérée.

Le coefficient d'augmentation des dépenses reflète la nature de la croissance des coûts de production en cours sur les jours du cycle de production.

Tous les coûts du processus de production sont classés en non-récurrentes et de plus en plus. Pour inclure les coûts non récurrents encourus au début du cycle de production (les coûts des matières premières, des matériaux de base et acheté des produits semi-finis). Les coûts restants sont considérés comme revenant (amortissement des immobilisations, les coûts de l'électricité, le coût du travail, etc ..).

Les produits finis fabriqués à l'usine, le fonds de roulement caractérise le passage de la sphère de la production à la sphère de la circulation. Il est le seul élément des fonds de traitement normalisés.

Le ratio de l'actif sur les produits finis est déterminé par la formule

H = RHD,

où

P - une sortie commerciale d'une journée au coût de production;

D - Taux de stock en jours.

La norme de circulation des actifs sur les produits finis est déterminée séparément pour le produit fini dans l'entrepôt et expédiés à des produits pour lesquels les documents comptables sont dans la conception.

Le taux pour les produits finis en stock est déterminé par l'acquisition et le stockage des produits jusqu'à la taille requise, le stockage des produits dans l'entrepôt avant l'expédition, l'emballage et l'étiquetage du produit, sa livraison à la station de départ et l'expédition.

Le taux pour les marchandises expédiées, dont les documents ne sont pas remis à la banque, déterminée par les délais fixés la facturation et les documents de paiement, la livraison des documents à la banque, le temps de transfert des sommes en raison de l'entreprise.

Ainsi, les normes privées sont définies pour chaque élément du fonds de roulement normalisé. Ensuite, la norme globale du fonds de roulement, ce qui reflète l'ensemble des besoins de l'entreprise dans son propre capital de travail dans la période de planification, en ajoutant des normes privées.

Ensuite, vous devez comparer avec la norme norme cumulative totale de la période précédente afin de déterminer la façon dont les besoins de l'entreprise dans son propre fonds de roulement au cours de la période de planification.

La différence entre les normes est le montant de l'augmentation ou de diminuer le niveau de fonds de roulement, ce qui se reflète dans le plan financier de l'entreprise.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.