| principal

|

Teorіya buhgalterskogo oblіku - Vasyuta Berkut-OI

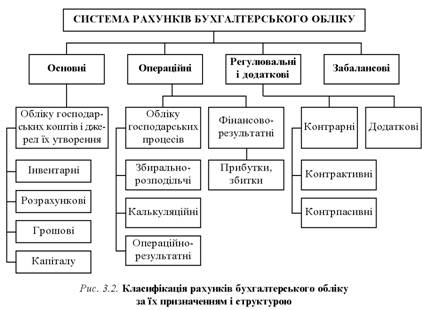

3.3. Klasifіkatsіya rahunkіv buhgalterskogo oblіku

Rahunki buhgalterskogo oblіku klasifіkuyut pour priznachennyam, structures ekonomіchnim zmіstom (Fig. 3.2, 3.3).

Avant la principale nalezhat rahunki oblіku gospodarskih koshtіv i Jerel їh utvorennya à operatsіynih - rahunki oblіku gospodarskih protsesіv i fіnansovo-rezultatnі à regulyuvalnih i dodatkovih - rahunki scho regulyuyut i dopovnyuyut pokazniki principalement rahunkіv.

Dans grupі rahunkіv oblіku gospodarskih koshtіv i Jerel їh utvorennya ob'єdnano іnventarnі, rozrahunkovі, kapіtalu que groshovі, tobto "actifs Neoborotnі" rahunki klasіv, "stock", "Costa", "Rozrahunki" ta "actifs INSHI."

Rahunki sur yakih oblіkovuyut objets que znaryaddya pratsі (osnovnі zasobi, materіali, іnventar toscho) nazivayut іnventarnimi et Ti sur yakih oblіkovuyut groshovі Costa pіdpriєmstva dans kasі sur rozrahunkovomu rahunku dans toscho bancaire - penny. Rahunki sur yakih oblіkovuyut rozrahunki s rіznimi contreparties fіzichnimi, rozrahunkovimi nazivayut spécial et Ti sur yakih oblіkovuyut іnvestitsіyny i kapіtal statutaire spetsіalnі Costa - Vlasnyi kapіtalu que zabezpechennya zobov'yazan.

Avant rahunkіv oblіku gospodarskih protsesіv nalezhat zbiralno-rozpodіlchі, kalkulyatsіynі que operatsіyno-rezultatnі.

Zbiralno-rozpodіlchimi nazivayut rahunki sur yakih pour Pevnyi perіod vіdobrazhayut ekonomіchno odnorіdnі vitrati (sur zarobіtnu frais obslugovuvannya virobnitstva) pour rozpodіlu їh mіzh ob'єktami kalkulyuvannya sobіvartostі produktsії (robіt, poslug). Avant zbiralno-rozpodіlchih nalezhat takozh rahunki "vitrati maybutnіh perіodіv", "Réserve sumnіvnih borgіv» qui іn. Kalkulyatsіynimi nazivayut rahunki sur yakih obchislyuyut sobіvartіst produktsії (robіt, poslug) et operatsіyno-Scoring - Ti sur yakih oblіkovuyut traite produktsії realіzatsії (robіt, poslug) i viyavlyayut Résultat od realіzatsії (sobіvartіst realіzatsії).

Avant fіnansovo-Scoring nalezhat rahunki sur yakih oblіkovuyut fіnansovі entraîner gospodarskoї dіyalnostі pіdpriєmstva (résultat fіnansovі, nerozpodіlenі pributki).

Rahunki, priznachenі pour pokaznikіv koriguvannya principalement rahunkіv i okremih éléments du bilan nazivayut regulyuvalnimi (їh podіlyayut sur kontrarnі que dodatkovі). Osnovnі rahunki koriguyut vіdnіmannyam pіdsumku rahunka od pіdsumku contraires rahunka principale.

Kontrarnі rahunki zastosovuyut pour regulyuvannya pіdsumkіv i rahunkіv Passif Activité principale pour їh nazivayut vіdpovіdno constrictive que kontrpasivnimi. Regulyuvalnі rahunki pid balance suggestive en rangées pіslya rahunka principale i ne vklyuchayut pas le total du bilan de skladannya heures. Avant regulyuvalnih rahunkіv nalezhat takozh dodatkovі, SSMSC koriguyut équilibre principalement rahunkіv. Dodatkovі rahunki buvayut aktivnі que pasivnі.

Aktivnі dodatkovі regulyuvalnі rahunki koriguyut équilibre principalement rahunkіv calme ont dopovnennya yakih à puer plomb. Les soldes débiteurs Activité dodatkovih rahunkіv pokazuє zbіlshennya sumi vіdpovіdnogo principales rahunka et soldes créditeurs actifs - zmenshennya tsієї sumi.

Butt actif dodatkovogo regulyuyuchogo rahunka Je analіtichny rakhunok "Vіdhilennya od oblіkovih tsіn sur materіali", Yaky se joue avec au skladі synthetique rahunka "Virobnichі réserves" yak dopovnennya à subrahunkіv "Sirovina materіali i", "type de carburant", "Chastain Zapasnі" qui іn. Lorsque tsomu factualité sobіvartіst materіalіv viznachayut pіdsumovuvannyam vartostі materіalіv pour tsіnami oblіkovimi cet équilibre dodatkovogo regulyuvalnogo rahunka.

Pasivnі dodatkovі regulyuvalnі rahunki koriguyut balance la plupart du temps de rahunkіv Passif silencieux ont dopovnennya yakih à puer plomb. équilibre Koriguvannya du rahunka de base passive pour les secours dodatkovih regulyuvalnih rahunkіv zdіysnyuyut analogіchno koriguvannyu principale rahunkіv active.

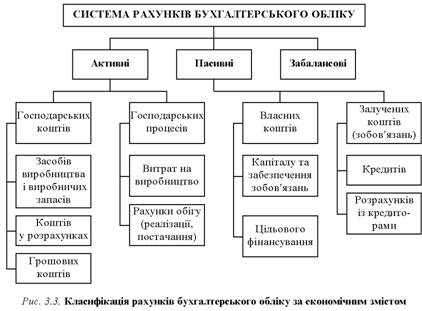

Zgіdno s klasifіkatsієyu rahunkіv buhgalterskogo oblіku pour ekonomіchnim zmіstom їh podіlyayut sur aktivnі que pasivnі. Sur le rahunkah actif oblіkovuyut gospodarskі Costa, їh rozmіschennya que tsіlove vikoristannya Passive - dzherela utvorennya gospodarskih koshtіv (kapіtalu) que їh tsіlove priznachennya (div Figure 3.3 ..). Pour activer vklyuchayut rahunki gospodarskih koshtіv i gospodarskih protsesіv sur Passif - dzherela Vlasnyi i zaluchenih koshtіv (kapіtalu) pributkіv, zbitkіv.

Rozglyanutі rahunki vіdobrazhayut dans buhgalterskomu balansі, à їh nazivayut portant. Prote les krіm іsnuyut rahunki, SSMSC pas vіdobrazhayut buhgalterskomu balansі. équilibre Oskіlki Tsikh rahunkіv pokazuyut pіslya pіdsumku équilibre, їh nazivayut pozabalansovimi. Sur pozabalansovih rahunkah vіdobrazhayut tsіnnostі, SSMSC timchasovo perebuvayut chi dans koristuvannі sur zberezhennі dans pіdpriєmstva, ale Yomou pas nalezhat.

Osoblivіst pozabalansovih rahunkіv polyagaє dans odinarnostі vikonanih les buhgalterskih zalishkіv (operatsіya vіdobrazhaєtsya tіlki sur debetі chi kreditі un rahunka de pozabalansovogo).

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.