| principal

|

Fіnansi (teoretichnі base) - Grіdchіna MV

3.3. Bases de formuvannya i vikoristannya pributku des entreprises

Prybutok yak Ekonomichna kategorіya vіdobrazhaє penny résiduel otsіnku virobnichoї que fіnansovoї dіyalnostі Yea i nayvazhlivіshim pokaznikom fіnansovih rezultatіv des entreprises, camp їh fіnansovogo. Dans zagalnomu viglyadі Prybutok Je rіznitseyu mіzh revenu od pevnoї dіyalnostі e vitratami sur zdіysnennya її. Rozmіr pributku svіdchit environ zahodіv neobhіdnіst, spryamovanih sur znizhennya sobіvartostі produktsії, greffe obsyagіv virobnitstva i realіzatsії, rozshirennya assortiment vigotovlyuvanih tovarіv, Change log dans tsіnovіy polіtitsі. Prybutok Je viznachalnim kriterієm efektivnostі gospodaryuvannya i essentiellement Jerel fіnansovih resursіv pіdpriєmstva.

Yak provіdna kategorіya rinkovih vіdnosin Prybutok vikonuє takі vazhlivі funktsії:

• pokaznika efektivnostі gospodarskoї dіyalnostі pіdpriєmstva. résultat positif fіnansovy tobto nayavnіst pributku, vzhe svіdchit dіyalnіst à propos de la rentabilité. Aje pіdpriєmstvo cutanée dans les esprits rinkovih namagaєtsya oderzhuvati dans la peau zvіtnomu perіodі Prybutok, neobhіdny i dostatnіy pour samorozvitku (ruisseau qui strategіchnogo samofіnansuvannya);

• stimulyuyuchu. Yak-kіntsevy fіnansovo ekonomіchny Prybutok résultat dans rinkovomu seredovischі Je metoyu dіyalnostі pіdpriєmstva. Prybutok - tse croissance principalement Dzherelo Vlasnyi kapіtalu i vіdpovіdno Dzherelo fіnansuvannya faire des mises à jour virobnichih fondіv que diversifіkatsії virobnitstva produktsії. Krіm de Prybutok JE Jerel fіnansuvannya sotsіalnogo rozvitku collectifs de travail;

• dzherela formuvannya dohodіv byudzhetіv rіznih rіvnіv.

Otzhe, Prybutok pіdpriєmstva - Le principal facteur est le Yogo ekonomіchnogo sotsіalnogo rozvitku.

Lorsque viznachennі fіnansovih rezultatіv dіyalnostі pіdpriєmstva vikoristovuyut takі pokazniki: Gross Prybutok; Prybutok od operatsіynoї dіyalnostі; Prybutok od zvichaynoї dіyalnostі à opodatkuvannya; Prybutok od zvichaynoї dіyalnostі pour virahuvannyam podatku sur Prybutok od zvichaynoї dіyalnostі; Nadzvychaina de Prybutok; Prybutok propre.

Tsі rіznovidi pributku tels ponyattyami s pov'yazanі:

• Basic dіyalnіst - operatsії s virobnitstva i realіzatsії produktsії (vigotovlennya tovarіv, vikonannya robіt, nadannya poslug), scho Yea principalement metoyu stvorennya pіdpriєmstva i Yogo chastku zabezpechuyut revenu de base;

• zvichayna dіyalnіst - si Yaky voir osnovnoї dіyalnostі pіdpriєmstva et operatsії takozh, scho abo її zabezpechuyut vinikayut vnaslіdok її zdіysnennya;

• operatsіyna dіyalnіst - Basic dіyalnіst pіdpriєmstva et takozh INSHI Vidi dіyalnostі, scho pas Je іnvestitsіynimi abo fіnansovimi;

• Nadzvychaina sytuatsia Podiya - operatsіya scho vіdrіznyaєtsya od zvichaynoї dіyalnostі pіdpriєmstva i ne pas povtoryuєtsya perіodichno abo dans la peau zvіtnomu perіodі;

• fіnansova dіyalnіst - dіyalnіst scho sprichinyuє zmіnu rozmіru i entrepôt Vlasnyi que pozikovogo kapіtalu pіdpriєmstva;

• Ekonomichna Vigoda - potentsіyna mozhlivіst obsession pіdpriєmstvom koshtіv od vikoristannya aktivіv;

• Revenu - zbіlshennya ekonomіchnih Vigoda en viglyadі nadhodzhennya aktivіv abo zmenshennya zobov'yazan, SSMSC zbіlshuyut Vlasnyi kapіtal (krіm zbіlshennya kapіtalu pour rakhunok vneskіv vlasnikіv);

• vitrati - zmenshennya ekonomіchnih Vigoda en viglyadі vibuttya aktivіv zbіlshennya zobov'yazan abo scho prizvodyat à zmenshennya Vlasnyi kapіtalu (pour vinyatkom zmenshennya kapіtalu pour Yogo rakhunok viluchennya abo rozpodіlu vlasnikami);

• Prybutok - scrip, yack sur les revenus perevischuyut pov'yazanі s vitrati eux;

• zbitok - perevischennya vitrat de revenus pour l'obsession yakogo Bulo zrobleno tsі vitrati;

• Prybutok Gross - rіznitsya mіzh revenu net (viruchkoyu) od realіzatsії produktsії (vigotovlennya tovarіv, vikonannya robіt, nadannya poslug) i sobіvartіstyu realіzovanoї produktsії (tovarіv, robіt, poslug). dohіd od realіzatsії viznachaєtsya Shlyakhov virahuvannya s revenu propre (viruchki) realіzatsії od podatku sur Dodanim vartіst que exciser Zborov.

W urahuvannyam іnshih operatsіynih dohodіv, admіnіstrativnih vitrat i vitrat sur zbut viznachaєtsya fіnansovy résultat (Prybutok abo zbitok) od zagalnogo obsyagu operatsіynoї dіyalnostі. Oznachaє Tse, scho Prybutok od operatsіynoї dіyalnostі Je rіznitseyu mіzh de pributkom brut, zbіlshenim sur le revenu INSHI de i admіnіstrativnimi vitratami que vitratami sur zbut.

Prybutok od zvichaynoї dіyalnostі à opodatkuvannya viznachaєtsya sur osnovі pributku od operatsіynoї dіyalnostі que Yogo koriguvannya sur le résultat fіnansovy od uchastі dans kapіtalі, іnshoї fіnansovoї dіyalnostі et le résultat de yak takozh virahuvannya podatku sur Tsey Prybutok.

Yakscho sur pіdpriєmstvі vikonuvalisya nadzvichaynі operatsії Have rezultatі yakih Bulo Prybutok est acquise, l'rozmіr Yogo pour virahuvannyam podatku dans sumі est propre pributkom od zvichaynoї dіyalnostі devenir zagalny nettoyer Prybutok pіdpriєmstva dans zvіtnomu perіodі.

Donc rang, Prybutok pіdpriєmstva dans la pratique vimіrі zgіdno s natsіonalnimi que mіzhnarodnimi normes buhgalterskogo oblіku Got kіlka aspektіv, ale vreshtі-Rasht pokaznikom absolue de base dans Je Sumarno propre résultat fіnansovy pіdpriєmstva de yak Prybutok de penny operatsіynoї i fіnansovoї dіyalnostі que Nadzvychaina sytuatsia operatsіy pіslya virahuvannya podatku sur Prybutok .

Zvichayna dіyalnіst Je principale Jerel obsession pributku sur les formes de rіznih de pіdpriєmstvah gospodaryuvannya i vlasnostі.

pokaznikami formuvannya pributku od zvichaynoї dіyalnostі Yea i vitrati pіdpriєmstva recettes de base.

Revenu od zvichaynoї dіyalnostі klasifіkuyutsya pour ces groupes:

• viruchka od realіzatsії produktsії (Vente tovarіv, vikonannya robіt, nadannya poslug);

• operatsіynі de INSHI;

• fіnansovі;

• INSHI.

Dohіd (viruchka) od realіzatsії produktsії (tovarіv, іnshih aktivіv) viznaєtsya razі vikonannya tels esprits dans:

• pokuptsevі peredanі Riziki i Vigoda, le droit de pov'yazanі à vlasnostі produktsіyu (produit Inshyj atout);

• pіdpriєmstvo à l'écart non upravlyaє je ne kontrolyuє realіzovanu produktsіyu (biens, actifs INSHI);

• Les revenus de certificats (viruchka) de viznachena de Mauger Buti;

• іsnuє vpevnenіst en fait scho vnaslіdok operatsії ekonomіchnі Vigoda pіdpriєmstva zbіlshatsya et pov'yazanі іz CIM vitrati mise en forme peut Buti dostovіrno viznachenі.

Vnaslіdok vikoristannya aktivіv pіdpriєmstva іnshimi partis vinikaє dohіd dans viglyadі protsentіv, royaltі e divіdendіv. Pourcentage - tse frais vikoristannya koshtіv, їh ekvіvalentіv abo somme, SSMSC zaborgovanі pіdpriєmstvu. Royaltі - tse platezhі pour vikoristannya nematerіalnih aktivіv pіdpriєmstva (patentіv, torgovelnih marques avtorskogo produktіv logiciel à droite). Divіdendi - tse chastina pributku pure, rozpodіlena mіzh uchasnikami (vlasnikami) vіdpovіdno à chastki їh uchastі dans Vlasnyi kapіtalі pіdpriєmstva.

scho vitrati vinikli dans rezultatі zvichaynoї dіyalnostі pіdpriєmstva, skladayutsya s vitrat, dіyalnіstyu opérationnelle pov'yazanih que fіnansovih. Dans son Cherga, vitrati, pov'yazanі s operatsіynoyu dіyalnіstyu, Je sumoyu sobіvartostі realіzovanoї produktsії (vikonanih robіt, poslug nadanih) admіnіstrativnih vitrat, vitrat sur zbut que іn.

Sobіvartіst realіzovanoї produktsії (robіt, poslug) skladaєtsya s virobnichoї sobіvartostі produktsії (vikonanih robіt, poslug nadanih) realіzovanoї protyagom zvіtnogo perіodu, nerozpodіlenih postіynih zagalnovirobnichih i nadnormativnih virobnichih vitrat.

Dans virobnichu sobіvartіst produktsії (robіt, poslug) vklyuchayutsya pryamі vitrati vsіh vidіv i zagalnovirobnichі vitrati à payer pratsі.

Avant entrepôt diriger materіalnih vitrat entrant vartіst sirovini i essentiellement materіalіv scho utvoryuє base viroblenoї produktsії, achète napіvfabrikatіv i komplektuyuchih virobіv, dopomіzhnih que іnshih materіalіv, SSMSC bezposeredno stosuyutsya particulier vitrat de ob'єkta.

Avant l'entrepôt vitrat direct à payer pratsі carte de zarobіtna entrant que INSHI viplati pratsіvnikam, SSMSC zaymayutsya virobnitstvom produktsії, vikonuyut de robots Hôtel abo scho bezposeredno stosuyutsya vitrat de ob'єkta particulier.

entrepôt Avant іnshih directement vitrat OAO Tous entrants INSHI virobnichі vitrati, SSMSC bezposeredno stosuyutsya particulier ob'єkta vitrat, zokrema vіdrahuvannya sotsіalnі à venir, le paiement des terres Orenda i Mainova paїv, dépréciation toscho.

Avant entrepôt zagalnovirobnichih vitrat Boîte de réception:

• vitrati sur upravlіnnya virobnitstvom (paiement pratsі kerіvnikіv tsehіv, dіlnits i vіdrahuvannya sotsіalnі à venir dans la deuxième medichne strahuvannya aparata upravlіnnya magasins, dіlnitsyami); vitrati à payer sluzhbovih vіdryadzhen tsehіv du personnel, dіlnits;

• l'amortissement principalement zasobіv que nematerіalnih aktivіv zagalno-virobnichogo (guilde, dіlnichogo, lіnіynogo) priznachennya;

• vitrati sur utrimannya, ekspluatatsіyu i réparer strahuvannya, operatsіynu Orenda principalement zasobіv, іnshih pozaoborotnih aktivіv zagalnovirobnichogo priznachennya;

• vitrati sur opalyuvannya, osvіtlennya, vodopostachannya, vodovіdve-dennya elle Lots Autre utrimannya virobnichih primіschen;

• vitrati sur obslugovuvannya virobnichogo processus;

• vitrati sur réceptionnistes pratsі, réceptionnistes tehnіku Bezpeka i dovkіllya;

• INSHI vitrati (mariage od vtrati, paiement prostoїv toscho). Zagalnovirobnichі vitrati podіlyayutsya sur zmіnnі i postіynі.

Avant zmіnnih zagalnovirobnichih nalezhat vitrati sur obslugovuvannya i upravlіnnya virobnitstvom (tsehіv, dіlnits) SSMSC zmіnyuyutsya droite (abo mayzhe droite) proportsіyno à zmіni obsyagu dіyalnostі. Zmіnnі zagalnovirobnichі vitrati rozpodіlyayutsya sur la peau ob'єkt vitrat s vikoristannyam bazi rozpodіlu (Godin pratsі, zarobіtnoї payer, obsyagu dіyalnostі, vitrat directe que іn.) Vihodyachi s faktichnoї potuzhnostі virobnitstva zvіtnogo perіodu.

Avant postіynih zagalnovirobnichih nalezhat vitrati sur obslugovuvannya i upravlіnnya virobnitstvom, SSMSC zalishayutsya nezmіnnimi (abo mayzhe nezmіnnimi) dans razі zmіni obsyagu dіyalnostі. Postіynі virobnichі nakladnі vitrati rozpodіlyayutsya sur la peau ob'єkt vitrat s vikoristannyam bazi rozpodіlu (Godin pratsі, zarobіtnoї payer, obsyagu dіyalnostі, vitrat directe qui іn.) À normalnіy potuzhnostі virobnitstva. Nerozpodіlenі postіynі zagalnovirobnichі vitrati entrant à l'entrepôt sobіvartostі realіzovanoї produktsії (vikonanih robіt, poslug nadanih) dans perіod їh viniknennya. Zagalny obsyag rozpodіlenih i nerozpodіlenih postіynih zagalnovirobnichih vitrat pas Mauger perevischuvati їh obsyag factualité.

entrepôt Perelіk zmіnnih i i postіynih zagalnovirobnichih vitrat vstanovlyuє pіdpriєmstvo.

Vitrati, pov'yazanі s operatsіynoyu dіyalnіstyu, scho pas vklyuchayutsya dans sobіvartіst realіzovanoї produktsії (virobnitstva tovarіv, vikonannya robіt, nadannya poslug) podіlyayutsya sur admіnіstrativnі, vitrati sur zbut que INSHI operatsіynі vitrati.

Avant admіnіstrativnih nalezhat zagalnogospodarskі vitrati s obslugovuvannya i upravlіnnya pіdpriєmstvom; vitrati sur zbut skladayutsya s vitrat, le realіzatsієyu pov'yazanih de (zbutom) produktsії (tovarіv, robіt, poslug).

Vitrati, pov'yazanі s operatsіynoyu dіyalnіstyu, podіlyayutsya sur les éléments de takі:

• materіalnі;

• de payer pratsі;

• vіdrahuvannya sotsіalnі à venir;

• l'amortissement;

• INSHI operatsіynі vitrati.

Avant fіnansovih nalezhat vitrati sur SPLAT protsentіv (pour les crédits otrimanimi koristuvannya pour vipuschenimi oblіgatsіyami pour fіnansovoyu Orenda) que INSHI vitrati pіdpriєmstva, pov'yazanі іz zaluchennyam pozikovogo kapіtalu.

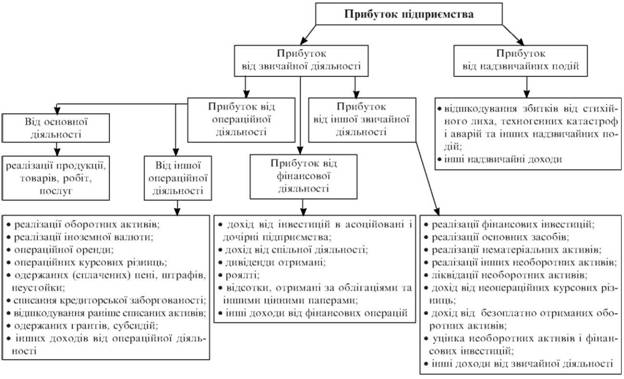

Prybutok pіdpriєmstva skladaєtsya s pributku od zvichaynoї dіyalnostі (suma pributku od operatsіynoї que іnshoї zvichaynoї dіyalnostі) que pributku od Nadzvychaina sytuatsia podіy. Fig. 3.1 représente schématiquement un entrepôt de pіdpriєmstva pributku.

pіdpriєmstvom Otrimany de la rozpodіlu de Prybutok Je. Nasampered vikonuyutsya zobov'yazannya avant splatting pouvoirs schodo podatku sur Prybutok. Pіslya Tsogo Have rozporyadzhennі pіdpriєmstva zalishaєtsya propre Prybutok, rozpodіlyaєtsya Yaky pour rіshennyam vlasnikіv pour financer nagromadzhennya i spozhivannya fonds. Sur tsomu etapі formuyutsya tsіlovі groshovі Fondi pіdpriєmstva (réservé virobnitstva de rozvitku, sotsіalnogo rozvitku, divіdendny, materіalnogo zaohochennya que іn.) (Fig. 3.2). Quantité i Hébergement projet fondіv viznachayutsya vlasnikami pіdpriєmstva. Klyuchovoyu proportsієyu, yak viznachaє mozhlivostі rozshirenogo vіdtvorennya Shlyakhov samofіnansuvannya pіdpriєmstva, pributku pur de Djé sur reіnvestovany (nerozpodіleny) Prybutok i Prybutok rozpodіlyaєtsya scho (Sered vlasnikіv i Naiman pratsіvnikіv).

Urahovuyuchi scho Prybutok - tse pas tіlki résultat fіnansovy dіyalnostі pіdpriєmstva, vіdobrazheny dans zvіtnostі fіnansovіy et second kriterіy efektivnostі gospodarskoї dіyalnostі pіdpriєmstva, Yogo rozmіr dans penny virazhennі Je naypershim absolument vimіrnikom efektivnostі dіyalnostі pіdpriєmstva. Krіm de vikoristovuyut vіdnosnі pokazniki pributkovostі (rentabelnostі) kapіtalu, vitrat que realіzovanoї produktsії.

Fig. 3.1. Entrepôt pributku pіdpriєmstva

Fig. 3.2. Rozpodіl pіdpriєmstva de pributku pur

Kapіtal pіdpriєmstva si yakoї organіzatsіyno-pravovoї forme - tse zasobіv Valeur totale en groshovіy, materіalnіy i nematerіalnіy formes avansovanih dans formuvannya aktivіv pіdpriєmstva. Tom efektivnіst vikoristannya kapіtalu harakterizuєtsya pokaznikom rentabelnostі aktivіv pіdpriєmstva (non négociable est le loup-garou), viznachayut Yaky de formule

PE de - Net Prybutok; A - suma aktivіv pіdpriєmstva.

Rentabelnіst aktivіv mozhna viznachati takozh diferentsіyovano pour les entrepôts de їh.

Rentabelnіst aktivіv non négociable:

ON de - scrip aktivіv non négociable.

Rentabelnіst loup-garou aktivіv:

OA de - scrip aktivіv loup-garou.

Kapіtal podіlyaєtsya sur Vlasnyi i pozikovy. Vlasnyi kapіtal nalezhit vlasnikam pіdpriєmstva, s їh Regardez nayvazhlivіshim Je pokaznik rentabelnostі Vlasnyi kapіtalu:

de VC - suma Vlasnyi kapіtalu.

Rentabelnіst vitrat harakterizuє pributkovіst virobnitstva i realіzatsії produktsії, à Tsey pokaznik nazivayut rentabelnіstyu produktsії i viznachayut de formule

de PR - Prybutok od realіzatsії produktsії; PSA - sobіvartіst realіzovanoї produktsії.

vente Rentabelnіst (de realіzatsії) harakterizuє spіvvіdnoshennya pributku od realіzatsії produktsії s viruchkoyu, rozrahovanoyu pour tsіnami sans podatku sur Dodanim vartіst i sans accise Zborov (pour pіdaktsiznoyu produktsієyu) viruchkoyu pur s tobto:

de CV - viruchka propre.

Tsey pokaznik mozhna rozrahuvati dans tsіlomu sur pіdpriєmstvu, i pour les espèces produktsії. Tse daє zmogu kontrolyuvati spіvvіdnoshennya mіzh pributkom i tsіnoyu pour les vues cutanées produktsії cette structure asortimentnu formuvati yak zabezpechuє zbіlshennya pokaznika rentabelnostі vente (realіzatsії) pіdpriєmstva.

For Relief pokaznikіv rentabelnostі otsіnyuyut mozhlivostі des entreprises zadovolnyati nécessitent virobnitstva rozshirennya, zdіysnyuvati kapіtalovkladennya pour rakhunok vnutrіshnіh Jerel fіnansuvannya.

Statistichnі danі svіdchat environ pributkovіst nizku des entreprises de l'Ukraine, scho unique uskladnyuє vikonannya les funktsії vіdtvorennya i rozvitku virobnitstva (tab. 3.1).

tableau 3.1

Chastka pributku des entreprises dans le PIB *

| Pokaznik | 1996, p. |

1997, p. |

1998, p. |

2000 r. |

2002, p. |

PIB, mln Zagalny Prybutok (pributki mіnus zbitki) mln Pete Wagga pributku dans le PIB,% |

81519,0 14,418.5 17.7 |

93.365,0 13.867,6 14.9 |

103,869.0 3418,8 3.3 |

173,348.8 11800,0 6.8 |

220932 14,800.0 6.7 |

* Rozrahovano pour danimi Derzhkomstatu Ukraine.

Table de Zgіdno danimi. 3.1 à partir de 1998 p. zagalny Prybutok sur Ukraїnі devient 3.4188 milliards USD, poperednіm rocher de 24,7% abo porіvnyano. Prybutok dans rozmіrі 20,7 milliards UAH a remporté 46% des entreprises contre les robots sur zagalnі pіdsumki des entreprises i organіzatsіy zbitki unique vplinuli dans rozmіrі 17300 mlngrn, yakih vaniteux 54% des entreprises. Et znizhennya pributkіv sposterіgalos mayzhe accès dans tous les secteurs de l'économie.

En 2000 r. polіpshilas situatsіya - le gospodaryuvannya de Sumarno Prybutok devient 26,4 milliards UAH, zbitkіv - 14,6 milliards UAH, Otzhe résultat positif fіnansovy (zagalny Prybutok) devient 11800000000 UAH. En 2000 r. zbitkovo pratsyuvalo 48% des entreprises. Naybіlshu chastku des entreprises sont devenues telles transportnі, budіvelnі organіzatsії i pіdpriєmstva elektroenergetiki à la Direction générale. Tendentsіya à zmenshennya kіlkostі zbitkovih des entreprises trivaє, ale Fente їh chastka zalishaєtsya grande (43% en 2002, que 41% p -.., 2003 p).

Nizkі pokazniki pributku que rentabelnostі structures pіdpriєmnitskih pov'yazanі s pogіrshennyam їh fіnansovogo sera scho zumovlyuєtsya zagalnoyu ekonomіchnoyu Creasy i zbіlshennyam vitrat sur virobnitstvo.

Sur Suchasnyj etapі transformatsії ekonomіchnoї puissance Sistemi sur Prybutok processus vplivayut de takі, yak privatisation, stvorennya seredovischa compétitive, l'économie de perebudova structurelle. W regardant autour de tse à neobhіdnih de magasins de dohodіv des entreprises dotsіlno zarahuvati takі:

• reformuvannya podatkovih zakonodavstva (puissance Mauger zniziti podatkovih navantazhennya scho stimulyuvatime vivіlnennya koshtіv des entreprises pour іnvestitsіy, abo zastosuvati gnuchku podatkovih système pіlg i podatkovih "kanіkul" pour іnnovatsіynih іnvestitsіy);

• zbіlshennya Jerel іnvestuvannya - vnutrіshnіh zaoschadzhen i zaluchennya zovnіshnіh resursіv scho spriyatime fіnansovomu réadaptation Economie zagalom;

• orієntatsіya sur zaluchennya strategіchnogo іnvestora i rozvitok marché boursier. Основна мета стратегічного інвестора полягає в концентрації власності й досягненні ефективності роботи підприємства у перспективі, а не в одержанні прибутку від тримання акцій у короткостроковому періоді. Значна розпорошеність акцій між дрібними акціонерами негативно позначається на ефективності управління підприємством. Цю проблему загострює неможливість продати акції приватизованих підприємств на фондовому ринку через їх неліквідність;

• розвиток системи правових гарантій захисту інвесторів від інвестиційних ризиків;

• забезпечення ефективного управління державними корпоративними правами;

• формування ефективної прозорої системи банкрутства підприємств як засобу фінансового контролю з боку держави та кредиторів;

• поліпшення технологічної структури виробництва з використанням світових науково-технологічних досягнень;

• сприяння повноцінному функціонуванню ринку матеріально-технічних ресурсів;

• державне регулювання цін на продукцію монопольних утворень і розвиток конкурентних відносин між суб'єктами господарювання.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.