| principal

|

Fіnansi (teoretichnі base) - Grіdchіna MV

contrôle 7. Rozdіl Fіnansovy

7.1. Sutnіst i Vidi fіnansovogo contrôle

Pіdvischennyu efektivnostі funktsіonuvannya fіnansovoї système est le contrôle fіnansovy des entrepôts її.

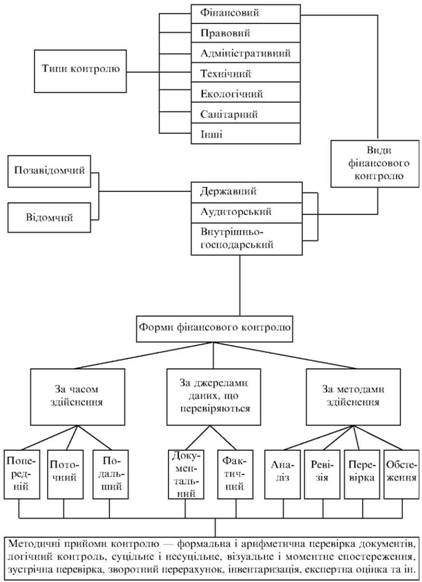

W un côté, le type de contrôle fіnansovy Je contrôle la scho zagalnіy de admіnіstrativny ohoplyuє, juridique, tehnіchny, ekologіchny que le contrôle de tipis de INSHI. côté іnshogo W, commande fіnansovy Je spetsіalіzovanim vue upravlіnskoї dіyalnostі e okremoyu sphère connaissance ekonomіchnih pov'yazanoyu s vivchennyam gospodarskih protsesіv i operatsіy s pozitsії zakonnostі, dostovіrnostі, gospodarskoї dotsіlnostі, zabezpechennya zberezhennya koshtіv.

Ob'єktivnoyu fіnansovogo la base du contrôle de parité fіnansіv Je de funktsіya, tobto organіchno pritamanna їm vlastivіst upravlyati Shlyakhov sposterezhennya pour formuvannyam, rozpodіlom i vikoristannyam suspіlnogo produit brut.

Sutnіst fіnansovogo polyagaє contrôle operatsіy intégré, organіchno vzaєmopov'yazanomu vivchennі zakonnostі gospodarskih i fіnansovih i protsesіv sur osnovі vikoristannya fіnansovoї zvіtnostі, buhgalterskogo oblіku, normativnoї que іnshoї ekonomіchnoї Informácie dans poєdnannі s doslіdzhennyam factualité sera ob'єktіv commande s metoyu zabezpechennya efektivnosti vikoristannya fіnansovih resursіv .

Ob'єktom de contrôle Je rozpodіlnі que les processus pererozpodіlnі à formuvannі e vikoristannі fіnansovih resursіv sur vsіh rіvnyah ekonomіchnoї Sistemi Kraina. Pour le domaine de fіnansovogo de commande potraplyayut OAO pratique All operatsії, pov'yazanі s Rukh gospodarskih koshtіv i gospodarskoyu dіyalnіstyu, en plus ekonomіchnіy lіteraturі souvent vzhivaєtsya termіn "fіnansovo gospodarsky-contrôle."

Rozrіznyayut takі Vidi fіnansovogo Contrôle: Régnant, auditorsky que vnutrіshnogospodarsky. Tsі Vidi fіnansovogo vikonuyutsya de contrôle dans les formes, scho viznachayutsya pour Pevnyi prendre connaissance. Donc, après heure zdіysnennya viokremlyuyut poperednіy, i Contrôle du flux de distance; pour Jerel danih perevіryayutsya scho - Documentaire i factualité; méthodes pour vikonannya - (Figure 7.1.) revіzіyu de perevіrku (non-complexée intégré de), analіz i obstezhennya.

Fig. 7.1. le contrôle de Klasifіkatsіya sur les types d'espèces i formes

contrôle Poperednіy - tse forme de contrôle fіnansovo-gospodarskogo, Yaky zdіysnyuєtsya jusqu'à torchis gospodarskih operatsіy. Avant Demba zaluchayutsya mayzhe OAO Tous les corps scho vikonuyut kontrolnі funktsії. Chіtka organіzatsіya oblіku i poperednogo contrôle spriyaє zapobіgannyu zlovzhivannyam dans vikoristannі koshtіv, inventaire materіalnih tsіnnostey.

Flow (opérationnelle) de contrôle, scho suprovodzhuє zdіysnennya gospodarskih operatsіy, spriyaє svoєchasnomu viyavlennyu vіdhilen dans fіnansovo-gospodarskіy dіyalnostі pіdkontrolnogo ob'єkta.

contrôle extérieur (contrôle de fait) zdіysnyuyut pіslya gospodarskih operatsіy. Pour le soulagement de la commande de viyavlyayut illégale vikonannya gospodarskih operatsіy et takozh vinnih dans tsomu. le contrôle Meta pour le fait - vіdshkoduvati zbitki, prityagti vinnih à vіdpovіdalnostі, les esprits stvoriti scho unemozhlivlyuvatimut répétition zlovzhivan.

contrôle documentaire oznachaє scho perevіryaєtsya dostovіrnіst, zakonnіst que gospodarska neobhіdnіst gospodarskih operatsіy sur pіdstavі dokumentіv Have yakih puent vіdobrazhenі. Contrôle de la forme i zdіysnyuєtsya zmіstom dokumentіv; Shlyakhov zustrіchnih perevіrok dostovіrnostі buhgalterskih operatsіy, zafіksovanih dans les documents; vzaєmnogo contrôle operatsіy i dokumentіv; analіtichnimi i logіchnimi priyomami.

contrôle de la factualité polyagaє dans perevіrtsі faktichnoї nayavnostі koshtіv, principalement zasobіv, inventaire materіalnih tsіnnostey, rozrahunkіv, їh vіdpovіdnostі danim buhgalterskogo oblіku.

contrôle Fіnansovy vue yak spetsіalіzovany upravlіnskoї th dіyalnostі Surtout Galuzo de la connaissance peredbachaє zastosuvannya rіznomanіtnih méthodiquement priyomіv (sposobіv) SSMSC de bazuyutsya sur dosyagnennyah sumіzhnih Sciences (analіzu gospodarskoї dіyalnostі, buhgalterskogo oblіku, des statistiques qui іn.). Sistemnіst dans obrobtsі danih dosyagaєtsya kombіnovanim vikoristannyam rіznih méthodiquement documentaire priyomіv i contrôle de fait (tableau. 7.1). їh zastosuvannya daє zmogu vsebіchno analіzuvati i sintezuvati factualité materіal, z'yasuvati poslіdovnіst Loi sur le contrôle raisonnablement sub'єkta dans le pliage gospodarskih situatsіyah abo dans les esprits neviznachenostі, vstanoviti dostovіrnіst zaluchenih Jerel Informácie.

Jerel Informácie pour les documents de contrôle documentaire Je te; reєstri buhgalterskogo oblіku; danі opérationnelle tehnіchnogo oblіku; FORMES zvіtnostі, la planification, la réglementation, la conception et

tableau 7.1

Metodichnі documentaire priyomi i contrôle de fait [33]

| Contrôle documentaire | contrôle de la factualité |

|

Formellement i arithmétique perevіrka dokumentіv Yurydychna otsіnka vіdobrazhenih dans les documents gospodarskih operatsіy Logіchny contrôler ob'єktivnoї mozhlivostі Documenté gospodarskih operatsіy sposterezhennya Sutsіlne Nesutsіlne (en plus chislі vibіrkove) sposterezhennya Zustrіchna perevіrka dokumentіv abo zapisіv dans oblіkovih reєstrah Zvorotny rozrahunok Otsіnka zakonnostі e obґruntovanostі gospodarskih operatsіy pour danimi korespondentsії rahunkіv buhgalterskogo oblіku porіvnyannya Porter Ruhu inventaire materіalnih tsіnnostey Porіvnyannya, grupuvannya, rozrahunki serednіh i vіdnosnih pokaznikіv que INSHI priyomi ekonomіchnogo analіzu |

Іnventarizatsіya Ekspertna otsіnka spravzhnіh obsyagіv i de qualité vikonannya robіt, obґruntovanostі normativіv materіalnih vitrat i vihodu gotovoї produktsії, dotrimannya tehnologіchnih rezhimіv (viznachennya obsyagu vikonanih robіt, RUN TEST materіalіv sirovini i ont virobnitstvo, laboratoire analіz) Vіzualne sposterezhennya - bezposerednє obstezhennya je regarde autour de skladskih primіschen, tsehіv Sposterezhennya couple - calendrier, jour fotografіya de robochem INSHI dії pour fіksatsії okremih elementіv virobnicho-gospodarskih protsesіv dans Pevnyi perіod |

Konstruktorska que іnsha іnformatsіya Documentaire. le document Perevіryayut pour la forme i zmіstom. Otsіnyuyuchi décoré dokumentіv, slіd viyavlyati pravilnіst zapovnennya vsіh rekvіzitіv documents nayavnіst neobumovlenih vipravlen, pіdchischen, texte dopisok i chiffres vіdpovіdnіst pіdpisіv Posadov i materіalno vіdpovіdalnih osіb. Nous exigeons razі pіdpis individus dokumentі porіvnyuєtsya s її pіdpisom dans les documents іnshih et Yakscho vinikayut sumnіvi, otrimuyut abo NKVD pіdtverdzhennya tsієї individus abo zvertayutsya à pravoohoronnih organіv priznachennya spetsіalnoї pour sanitaire et épidémiologique. Perevіrka dokumentіv pour zmіstom polyagaє dans kritichnіy otsіntsі zmіstu document.

Perevіryayuchi zakonnіst i dotsіlnіst gospodarskih operatsіy vіdobrazhenі scho dans les documents Pervin neobhіdno z'yasuvati, chi est pas superechit їh zmіst chinnomu zakonodavstvu i règlements.

Dans razі viyavlennya illégalement gospodarskih operatsіy contrôleur vstanovlyuє pour chiїm rozporyadzhennyam puent zdіysnenі et takozh rozmіr materіalnih zbitkіv.

Dostovіrnіst de la operatsіy, vіdobrazhenih à documents Pervin ont razі besoin mozhna vstanoviti Shlyakhov zustrіchnih perevіrok sur pіdpriєmstvah dans organіzatsіyah Set i, s yakimi ob'єkt scho revіzuєtsya, zdіysnyuvav gospodarskі operatsії.

Lorsque zustrіchnih perevіrkah pervinnі document et i oblіkovі danі pіdpriєmstva porіvnyuyutsya s vіdpovіdnimi documents i danimi organіzatsіy, od yakih puer otrimanі abo Yakima vidanі Costa i materіalnі tsіnnostі.

banque Vipiski pour rіznimi pіdpriєmstva de rahunkami dans razі exigent les dossiers de porіvnyuyutsya Zi sur Tsikh rahunkah pour régler la banque. Kopії platіzhnih dokumentіv scho Yea sur pіdpriєmstvі, porіvnyuyutsya s origіnalami platіzhnih dokumentіv scho zberіgayutsya pour régler la banque.

contrôle Vzaєmny operatsіy analogіchny perevіrtsі dokumentіv, ale au tsomu vivchayutsya documents operatsіyami, SSMSC vіdbuvalisya pіdrozdіlah dans l'un des e plus pіdpriєmstva. Analіtichnі e logіchnі priyomi peredbachayut vikoristannya rozrahunkovih, obchislyuvalnih, procédures de logіchnih pour doslіdzhennі zmіstu dokumentіv. Napríklad, heure pid arifmetichnoї perevіrki viznachaєtsya pravilnіst rozrahunkіv dans les documents de vіdomostyah platіzhnih sur viplatu zarobіtnoї salaire, vіdobrazhenih dans kasovih zvіtah, pіdsumkіv que іn.

Іsnuє trois façons de contrôler dokumentіv - sutsіlny, nesutsіl-ny i kombіnovany. Lorsque l'avis de sutsіlnomu sposobі perevіryayut usі documents pov'yazanі operatsіy perevіryayutsya scho à th nesutsіlno - privation Chastain spetsіalno vіdіbranih dokumentіv. scho oznachaє de Kombіnovany chastina dokumentіv perevіryaєtsya sutsіlnim voies et chastina - nesutsіlnim.

Іsnuyut takі Vidi fіnansovo-gospodarskoї dіyalnostі, démoli en yakih nayіmovіrnіshі. Dans ce document et razі perevіryayut façon sutsіlnim. Napríklad, tse operatsії s Rukh koshtіv en kasі ont osіb pіdzvіtnih sur rahunkah dans dorogotsіnnih bancaire metalіv, іnshih discours Surtout tsіnnih. Nesutsіlny caractéristique de commande pour revіzії oblіkovih zapisіv i à Pervin dokumentіv razі zdіysnennya naybіlsh Masov gospodarskih operatsіy (inventaire Ruhu materіalnih de tsіnnostey, narahuvannya zarobіtnoї platnі que іn.). Même dans takіy situatsії Duzhe vazhlivim Je pіdhіd à vibіrki i vіdboru dokumentіv Pervin. Naukova obґruntovany vіdbіr dokumentіv i oblіkovih zapisіv pіdvischuє ymovіrnіst viyavlennya démoli i nedolіkіv, skorochuє termіn revіzіy, znizhuє trudomіstkіst їh réunion. pіdhodi Naukovі à vіdboru dokumentіv viroblyayutsya sur osnovі analіzu i uzagalnennya danih revіzіynoї pratique. Analіz svіdchit scho s dvoh varіantіv nesutsіlnogo sposterezhennya à revіzії Masov gospodarskih operatsіy (perevіrki Chastain dokumentіv pour OAO Tout mіsyatsі perіodu, Yaky revіzuєtsya, abo perevіrki vsіh dokumentіv pendant des mois à kіlka) dotsіlnіshy Purshia varіant.

Dans praktitsі robots revіzіynoї de contrôle іsnuyut deux varіanti vivchennya dokumentalnoї Informácie: od Pervin dokumentіv à reєstrіv analіtichnogo i oblіku est synthétique; od zvіtnih, pіdsumkovih pokaznikіv à reєstrіv synthetique i analіtichnogo oblіku i od zapisіv eux - à Pervin dokumentіv. Autres varіant ratsіonalnіshy, oskіlki daє zmogu sur osnovі poperednogo analіzu zvіtnih pokaznikіv que іnshih materіalіv naybіlsh loin le document vіdіbrati pervinnі et i oblіkovі enregistrement mémo de vivchiti de SSMSC, zoseredivshi uwagi sur dіlyankah nayіmovіrnіshih i nedolіkіv démoli. A Quantité tse daє mozhlivіst zmenshiti dokumentіv perevіryayutsya scho, i termіni Lieu de revіzії.

Dans razі povnoї revіzії dіyalnostі des entreprises, SET, organіzatsіy naychastіshe zastosovuyut kombіnovany pіdhіd - sutsіlny kasovih de contrôle qui bankіvskih operatsіy i nesutsіlny contrôler dokumentіv, pov'yazanih s іnshimi gospodarskimi operatsіyami.

contrôle de la factualité peredbachaє vivchennya spravzhnogo sera ob'єkta perevіryaєtsya scho pour materіalami regarder autour de Yogo dans naturі. Pour le contrôle de fait priyomіv Relief en razі exigent vstanovlyuyut dostovіrnіst Pervin dokumentіv i oblіkovih zapisіv. Іnodі bezdoganno pour l'enregistrement des documents d'enregistrement i kriyutsya rozkradannya que INSHI zlovzhivannya. contrôle de fait priyomi Metodichnі souscrire metі camp réel vstanoviti obsyagi i yakіst vikonannya robіt, spravzhnє zdіysnennya gospodarskih operatsіy documents scho vіdobrazhenі.

Documentaire i contrôle de fait d'un dopovnyuyut un à їh podіl sur umovny priyomi. Napríklad, іnventarizatsіya inventaire materіalnih tsіnnostey abo Vérification vimіryannya vikonannya robіt obov'yazkovo zavershuєtsya porіvnyannyam factualité danih s oblіkovimi. Zustrіchna perevіrka Documentaire danih postachalnika i oderzhuvacha inventaire materіalnih tsіnnostey souvent suprovodzhuєtsya perevіrkoyu faktichnoї nayavnostі tsіnnostey dans naturі sur oderzhuvacha skladі.

Méthodes de base de contrôle hors-fіnansovo gospodarskogo Je revіzіya. Vaughn ґruntuєtsya sur perevіrtsі buhgalterskoї i statistichnoї zvіtnostі, Pervin dokumentіv, reєstrіv oblіkovih, faktichnoї nayavnostі koshtіv i inventaire materіalnih tsіnnostey. En Zakonі Ukraine "A propos de Régnant service revіzіynu de contrôle en Ukraine" [13] revіzіya viznachaєtsya méthode de yak du contrôle documentaire de fіnansovo-gospodarskoyu dіyalnіstyu pіdpriєmstva, installer, organіzatsії, dotrimannyam zakonodavstva s fіnansovih puissance, dostovіrnіstyu oblіku i zvіtnostі, sposіb pénurie documentaire de rozkrittya, rozkradan , privlasnennya koshtіv i materіalnih tsіnnostey, zapobіgannya fіnansovim zlovzhivannyam.

Perevіrka - tse obstezhennya i vivchennya okremih dіlyanok fіnansovo-gospodarskoї dіyalnostі pіdpriєmstva, installer, organіzatsії abo їh pіdrozdіlіv.

Pour obtenir des résultats revіzії acte skladayut, et les résultats ont perevіrok oformlyuyut viglyadі dovіdki abo dopovіdnoї notes sur robot vikonanu.

Visnovki revіzіy obґruntovuyutsya dostovіrnimi preuve documentée. Materіalnu i Yurydychna vіdpovіdalnіst pour viyavlenі démoli report konkretnі individus. Pong vstanovlyuyut takozh rozmіr exactement zbitkіv od vtrat, pénuries, rozkradan materіalnih tsіnnostey i obґruntovuyut viyavlenі système de preuve (pervinnі le document vіdomostі іnventarizatsії, poyasnyuvalnі note materіalno vіdpovіdalnih osіb que іn.). Nayvazhlivіshim Etap vikonannya kontrolnoї robots Je rozrobka prog revіzії (perevіrki) de viznachayutsya perіod revіzії, meta її qu'elle osnovnі puissance sur yakih slіd zoserediti uwagi. Sur osnovі prog skladayut plan pour mener revіzії (perevіrki) s viznachennyam de zavdan spécifique, perіodu perevіrki, vikonavtsіv i termіnіv vikonannya revіzії.

Jachère od zmіstu prog revіzії podіlyayutsya sur povnі (kompleksnі) i nepovnі (nekompleksnі). Povnі (kompleksnі) revіzії ohoplyuyut usyu dіyalnіst contrôle ob'єkta sur Pevnyi promіzhok heure. Kriterіy kompleksnostі polyagaє nasampered dans vzaєmopov'yazanomu kontrolі tehnіchnih, travail, organіzatsіynih i fіnansovo-ekonomіchnih pokaznikіv, système vivchennі économie pіdpriєmstva (installer, organіzatsії).

Kompleksnі revіzії la méthode de contrôle de Djé, oskіlki peredbachayut vsebіchnu perevіrku virobnichoї i fіnansovo-gospodarskoї dіyalnostі sub'єkta gospodaryuvannya revіzіynoyu GROUP kvalіfіkovanih fahіvtsіv rіznogo profіlyu. Kompleksnі revіzії zdіysnyuyut Rahunkova Chambre de contrôle et de contrôle revіzіynі de pіdrozdіli de service revіzіyna et les corps des takozh.

Nepovnі (nekompleksnі) revіzії ohoplyuyut un abo kіlka napryamkіv dіyalnostі ob'єkta contrôle (napríklad, virobnitstvo, zbut, postachannya) okremі Vidi operatsіy (kasovі, toscho rozrahunkovі) zberezhennya i pravilnіst vikoristannya rіznih vidіv zasobіv (principalement zasobіv, tovarіv, pennies toscho ). Nepovnі revіzії zdebіlshogo zdіysnyuyut podatkovі, mitnі organismes antimonopole komіtet Ukraine, les corps INSHI de dans les sillons їh kompetentsії pour napryamkami timey, SSMSC puent droite labeur kontrolyuvati et takozh contrôle vnutrіshnogospodarskogo organique priznachenі kerіvnikom pіdpriєmstva (installer, organіzatsії).

Vazhlivim i Folding Je vregulyuvannya juridique i aspect pratique de norme juridique zastosuvannya schodo Zahist komertsіynoї taєmnitsі des entreprises dans le contrôle de fіnansovogo protsesі. Ponyattya "komertsіyna taєmnitsya" loi de vstanovlene de l'Ukraine "A propos de pіdpriєmstva en Ukraine» [20]: tse vіdomostі, pov'yazanі s virobnitstvom, tehnologіchnoyu іnformatsієyu, upravlіnnyam, fіnansami que scho іnshimi napryamkami dіyalnostі pіdpriєmstva Régnant taєmnitseyu pas Yea, rozgoloshennya (commettre, poshirennya ) yakih Mauger zavdati zbitkіv іnteresam pіdpriєmstva. Les principaux documents scho de commande de viznachaє i esprits organіzatsії de réceptionnistes de taєmnitsі sur pіdpriєmstvі, Je mandat kerіvnika sur pіdstavі h. 2 cuillères à soupe. 30 loi, de zaznacheno entrepôt scho i obsyag vіdomostey, SSMSC stanovlyat komertsіynu taєmnitsyu, commander їh Zahist viznachaє kerіvnik pіdpriєmstva. Vіdomostі, SSMSC pas de mise en forme peut Buti komertsіynoyu taєmnitseyu, vstanovlyuyutsya Holds Kabіnetu Mіnіstrіv Ukraine "A propos de vіdomostey perelіk, scho pas skladayut komertsіynu taєmnitsyu" № 611 od 09/08/93. La tsієyu de Zgіdno Dit komertsіynu taєmnitsyu pas stanovlyat ustanovchі document et takozh takі scho dozvolyayut zaymatis pіdpriєmnitskoyu abo gospodarskoyu dіyalnіstyu; Formes de vstanovlenih usіh de іnformatsіya derzhavnoї zvіtnostі; danі, neobhіdnі pour perevіrki narahuvannya i Splat podatkіv que іnshih obov'yazkovih platezhіv; vіdomostі environ chiselnіst i pratsyuyuchih entrepôt, frais їhnyu zarobіtnu zagalom i pour profesіyami elle a planté environ nayavnіst mіsts vіlnih de robochem; document et à propos de Splat podatkіv i obov'yazkovih platezhіv; іnformatsіya environ zabrudnennya navkolishnogo seredovischa, nedotrimannya bezpechnih esprits pratsі, realіzatsії produktsії scho zavdaє Skoda protection et takozh à propos de INSHI Santé démolis zakonodavstva Ukraine i rozmіri zbitkіv les od; document et environ platospromozhnіst; vіdomostі sur le sort Posadov osіb pіdpriєmstva dans іnshih organіzatsіyah scho zaymayutsya pіdpriєmnitskoyu dіyalnіstyu; vіdomostі, SSMSC annoncé pіdlyagayut zgіdno s chinnim zakonodavstvom.

Pіdpriєmstva zobov'yazanі nadavati zaznachenі vіdomostі organismes derzhavnoї vikonavchoї Vladi et takozh i kontrolyuyuchim organismes pravoohoronnim. Згідно із Законом України "Про аудиторську діяльність" [3] відкриття бухгалтерської звітності, що становить комерційну таємницю, для проведення аудиту і надання інших аудиторських послуг, здійснюється користувачами бухгалтерської звітності. Іншими словами, законодавство забезпечує доступ до переважної більшості документів, необхідних для здійснення фінансового контролю, але водночас захищає підприємства від шкоди, яка може бути завдана розголошенням комерційної таємниці та конфіденційної інформації. Аналіз свідчить, що майже тридцять законів України мають окремі положення щодо захисту комерційної таємниці.

Наприклад, законами України "Про державну податкову службу в Україні" і "Про Державну контрольно-ревізійну службу в Україні" [13] передбачено, що їхні працівники зобов'язані зберігати комерційну і службову таємницю; у Кримінальному кодексі України за навмисне розголошення комерційної таємниці передбачено покарання позбавленням волі на термін до двох років.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.