| principal

|

Finance et statistiques - Kovalev AM

1. ESSENCE ET FONCTIONS DES FINANCES DE LA FÉDÉRATION DE RUSSIE

1.1 ÉTAPES DE FINANCEMENT DU DÉVELOPPEMENT EN RUSSIE

Le concept de «finance» est souvent assimilée à de l'argent. Toutefois, si les finances et de l'argent - c'est la même chose, pourquoi il y a deux termes différents pour la même catégorie? Qu'est-ce que la finance?

Considérez cette question à la lumière de l'histoire de cette catégorie. Finansia Le terme est apparu dans les XIII-XV siècles. dans les villes commerciales de l'Italie et le premier désignés tout paiement en espèces. Par la suite, le terme a reçu la distribution internationale, et a commencé à être utilisé comme un concept lié au système des relations monétaires entre la population et l'état de l'éducation du public sur les fonds de fonds. Ce terme reflète, d'une part, la relation monétaire entre les deux entités, qui est, l'argent était la base matérielle de l'existence et le fonctionnement du Trésor (où il n'y a pas d'argent, ne peut pas être la finance); d'autre part, le sujet a des droits différents dans le cadre de cette relation, l'un d'entre eux (le gouvernement) avait des pouvoirs spéciaux; Troisièmement, formé un fonds national des fonds dans le cadre de cette relation - le budget. Par conséquent, il convient de noter que ces relations étaient du caractère des stocks; Quatrièmement, un flux régulier de fonds dans le budget ne pouvait pas être assurée, sans donner les taxes, redevances et autres charges de contrainte à l'état nature, qui a été réalisé au moyen d'juridiques une activité normative de l'Etat, la création d'un appareil fiscal approprié.

Ce sont les principaux signes de finances. Sur eux, vous pouvez allouer précisément les finances de la totalité des relations monétaires. Par exemple, les relations monétaires résultant entre les citoyens, entre les citoyens et les détaillants (même dans la réglementation des prix de détail par l'État), ne peuvent pas être attribués au ministère des Finances que l'Etat ici régit les relations monétaires méthode de droit civil, dont la fonction est des sujets ravnopolozhenie (égalité leurs droits et obligations), les relations entre les données combinées.

Ainsi, la finance - il est toujours une relation monétaire, mais pas de ratio de l'argent - toujours financièrement Sur la base de ce qui précède, nous pouvons formuler une définition commune de la finance. .

Finance - un ensemble de relations monétaires, organisée par l'Etat, au cours de laquelle la formation et l' utilisation des fonds nationaux de fonds pour la réalisation des problèmes économiques, sociaux et politiques,

Quelles sont les conditions de financement? Après tout, l'humanité bien avant que l'argent, les relations marchandises-argent, politie. Pourquoi seulement au Moyen Age se pose le phénomène et le terme qui correspond-il?

La première prémisse. Il est en Europe centrale à la suite des premières révolutions bourgeoises, bien préservé la monarchie, mais le pouvoir du monarque a été considérablement réduit et le plus important - il a été le rejet du chef de l'Etat (le monarque) du Trésor. Il y avait un fonds national des fonds -byudzhet que le chef de l'Etat ne pouvait pas utiliser unilatéralement.

La deuxième prémisse. Formation et utilisation du budget portait un caractère systémique, à savoir, tout système de revenus et les dépenses publiques avec une composition spécifique, la structure et de réalisation législative. Il est à noter que le groupe principal des dépenses budgétaires est resté pratiquement inchangé depuis des siècles. Même alors, quatre domaines de dépenses ont été identifiés: à des fins militaires, la gestion, l'économie, les besoins sociaux. En Russie, la dernière direction a émergé à la fin du XIX siècle. Lorsque les régimes monarchiques conservés des fonds sont dépensés sur le terrain. Par exemple, dans le milieu du XIX. Il a alloué à cet effet dans le budget de la Grande-Bretagne 1,05%, France - 2.01, la Prusse - 3,9, Russie - 2,7% des dépenses totales du gouvernement. Un autre fait intéressant est que pratiquement toujours inchangée (11-13%) est la part de la direction dans les différents pays de dépenses budgétaires dans les différentes périodes.

La troisième prémisse. trésorerie d'impôt acquis caractère prédominant, alors que les revenus de l'Etat précédemment formées principalement en raison de taxes naturelles et obligations de travail.

Ainsi, seulement à ce stade du développement de l'Etat et des relations monétaires rendu possible la distribution du produit créé en termes de valeur. relation de distribution - une partie des relations économiques dans la société, et de la finance, en tant qu'expression de la sphère objective existant des relations économiques sont la catégorie économique. Ils ont un objectif social spécifique prononcé de mise en forme et l'utilisation de l'argent des fonds de l'Etat à travers des formes particulières de mouvement de valeur. Finances en même temps - et une catégorie historique, car ils ont le stade de l'émergence, le développement, à savoir, varier au fil du temps.

Deux étapes principales de financement du développement peuvent être identifiés.

La première étape - forme immature de la finance, qui était inhérent à la nature de la non-productive, à savoir, la majeure partie des fonds (2/3 du budget) a été dépensé à des fins militaires, et n'a presque pas d'impact sur l'économie. En outre, cette phase caractérisée par l'étroitesse du système financier, comme il se composait d'une seule unité - le budget, et le montant des relations financières était limitée. Chacun d'entre eux ont été liés à la formation et l'utilisation du budget.

Avec le développement des relations marchandises-argent, indiquer le besoin de nouveaux fonds de trésorerie nationale et en conséquence dans les nouveaux groupes de relations monétaires sur leur formation et leur utilisation.

À l'heure actuelle, partout, quelle que soit la structure politique et économique d'un Etat, Finance est entré dans une nouvelle étape de son développement - la deuxième phase. Ceci est parce que les systèmes financiers multi-niveaux, un haut degré d'impact sur l'économie, une grande variété de relations financières. A ce stade, les finances sont l'un des outils les plus importants • impact indirect sur les relations de la reproduction sociale: Reproduction de biens matériels, le travail et les relations industrielles.

En fonction des conditions économiques et politiques spécifiques, la nature et le rôle des finances de l'Etat, ayant presque les mêmes institutions ont souvent un contenu qualitativement différent. Par exemple, jusqu'à récemment, le monde, il y avait deux systèmes politiques et économiques. Toutes les relations financières des pays capitalistes se sont concentrés sur la reproduction des rapports économiques du marché et les pays socialistes - la reproduction du régime autoritaire et, en conséquence, la gestion centralisée de l'économie.

Considérons les étapes de financement du développement en URSS et en Russie. Auparavant, il a été noté que les relations financières organise l'État sur la base des défis auxquels ils sont confrontés à un stade particulier du développement social, en tenant compte des conditions qui prévalent réelles.

Construction de la finance socialiste a commencé seulement après la guerre civile. Les conditions économiques étaient à l'époque la plus difficile: ruiné pays plein de déclin économique. Les grandes entreprises nationalisées l'industrie et le commerce, mais yse a une forte proportion de propriétaires privés, en particulier dans le commerce de gros et de détail. Ainsi, le secteur de la ves'chastnogo spécifique 1923-1924. le chiffre d'affaires du commerce de détail a atteint 57,7%. Ces années ont été caractérisées par l'offre désordonnée, les prix naturels, des résultats imprévisibles de l'activité économique, l'absence de conditions pour les indicateurs de planification tels que les revenus, les bénéfices, les coûts.

Les tâches principales à cette époque étaient, d'une part, la reprise économique, la restauration de l'industrie et l'agriculture, même avec l'aide des commerçants privés et koulaks, d'autre part, le soutien pour le secteur public et la suppression des commerçants privés,

Les conditions économiques et politiques dictent la nécessité d'une concentration maximale des ressources financières dans les mains de l'Etat, et la tâche de la reprise économique requis l'intérêt des producteurs. Par conséquent, le système des relations financières spécifiques doit se conformer à ces exigences.

À cet égard, l'Etat crée trois fonds national majeur des fonds et, par conséquent, trois groupes de relations monétaires associés à leur formation et leur utilisation.

Le premier fonds à l' échelle nationale est devenu le budget de l' Etat, les principales sources de revenus - impôts.

Le régime fiscal de cette période a été caractérisée par une multiplicité de taxes spéciales.

Le premier groupe de taxes devrait inclure les impôts directs. Cet impôt sur le revenu, la taxe professionnelle, la rente foncière urbaine, structure fiscale, impôt sur le revenu, la taxe agricole, etc. Une proportion importante d'apporter impôt sur le revenu (profit) des entreprises d'État, comme la quasi-totalité de celui-ci transféré au budget. Une petite proportion est restée à la société pour l'expansion de la production, la création d'un fonds pour améliorer les employés de bpa. Le fonds est principalement destiné à la construction de logements. Pour les mêmes entreprises à but alloué des sommes considérables du budget.

À ce moment-là, le problème du logement était très aiguë, donc cette approche résolue et tâche politique: il y a une forte sortie de la main-d'œuvre du secteur privé au secteur public. Malgré les avantages de l'impôt sur le revenu (profit), il a eu un grave inconvénient - pas assuré la stabilité de la base des recettes du budget de l'Etat. Les conditions économiques sont telles que le résultat de l'activité peut être déterminée qu'à la fin du trimestre de l'année; respectivement, et les contributions au budget pourraient venir avec la même fréquence.

Afin de fournir un revenu régulier au budget, il était nécessaire de trouver l'objet de la fiscalité, qui avait un caractère permanent dans les activités économiques de toute entreprise. Ces objets deviennent des actes distincts des activités de production et de commerce. Par exemple, l'état perçu un droit de timbre sur les transactions, les factures, les factures, connaissements, etc.

Une place spéciale dans le système d'imposition, qui a la taxe professionnelle prélevée sur les entreprises industrielles et commerciales, de l'artisanat unique et les leçons de pêche. L'impôt se composait de deux paiements séparés - brevet et charges d'égalisation. frais de brevets sont facturés lors de la délivrance des brevets pour le droit à des activités industrielles et commerciales. Egalisation recueillir le chiffre d'affaires imposable des entreprises. Un trait caractéristique de cette taxe a été la multiplicité de la fiscalité, à savoir les mêmes produits sont imposés sur tout le mouvement de manière du producteur au consommateur.

La régularité des recettes et fourni des impôts directs tels que l'impôt sur le revenu et de l'impôt agricole. Le premier payé leurs travailleurs des entreprises et organisations de toutes les formes de propriété, la seconde - la paysannerie.

Le deuxième groupe était composé de taxes, les impôts indirects sous forme de taxes d'accise sur les biens de consommation.

Il est largement utilisé le système de revenus de la propriété de l'Etat. Ceux-ci comprenaient le loyer pour la terre, le revenu de la forêt, le paiement des mines de charbon, etc.

Le système fiscal ensemble visait à la suppression des commerçants privés dans l'industrie et le commerce et les koulaks dans l'agriculture. Ce problème a été résolu taux d'imposition parfaitement différenciés. Pour renforcer la position du secteur socialiste des taux réduits appliqués aux revenus des entreprises et des organisations publiques et coopératives, le système de prestations. Pour le secteur privé les taux de paiement ont été établis, en règle générale, deux fois plus élevé. Une situation similaire a également été dans le calcul de l'impôt sur le revenu des personnes physiques. Selon le Règlement sur la Loi de l'impôt sur le revenu 1924, le taux progressif le plus élevé a été de 37,5% et applique à tous les contribuables. Mais s 1926 taux Diffie-fiés par des groupes de contribuables.

La mise maximale pour les éléments capitalistes a été porté à 67,5%, et à partir de 1927 - à 81%. En outre, en 1931, il a été introduit une collection spéciale pour les besoins de logement culturel et. Avec les ouvriers, les employés et artisans de coopération, il a imposé une petite prime à l'impôt sur le revenu des salaires; pour les corsaires, cette prime a atteint 200%, soit effectivement supprimé non seulement les revenus des commerçants privés, mais aussi une partie importante de son capital.

Le deuxième fonds à l' échelle nationale la plus importante des fonds était la propriété publique et fonds d'assurance personnelle fonds .Cet a été formé par les contributions obligatoires et volontaires des assureurs. Biens soumis à l'assurance obligatoire des entreprises et organisations de toutes les formes de propriété, comme les entreprises, même détenues par l'État dans le budget n'a pas été inclus des fonds pour l'indemnisation des dommages et d'assurer la continuité du processus de production est la fonction de l'entreprise. Assurance volontaire sous réserve de la propriété, la santé et la vie des citoyens.

Le troisième fonds à l' échelle nationale était le Fonds d' assurance sociale de l' État, qui prévoit la conservation, la reproduction de la population active. Il a été formé par les contributions des entreprises, des organisations et des individus qui utilisent le travail embauchés.

Le système de relations financières ci-dessus l'accomplissement des tâches étatiques assurée. Déjà en 1930, pro-

l'industrie du secteur public devient dominant, il a fait 94,4% de la production totale. Les principaux producteurs agricoles sont des fermes collectives et d'Etat. Le commerce de gros et de détail est presque entièrement concentrée dans les mains des coopératives d'État et de consommation.

La principale unité de production des entreprises sidérurgiques opérant sur la base du calcul économique dans une gestion économique planifiée. Toutes les performances de l'entreprise planifiée et exécutée prescriptive. À ce stade, l'Etat a d'autres problèmes: la reconstruction de tous les secteurs de l'économie sur la base de l'industrialisation socialiste. Toutefois, les ressources financières limitées et l'absence de toute aide extérieure a causé la poursuite de la politique de centralisation rigide des fonds destinés à l'accumulation et à la consommation. De nouvelles conditions et de nouveaux défis exigent un changement fondamental dans le système financier des relations. Le groupe de base des relations financières sont les relations monétaires entre les entités juridiques et du budget, des changements étaient principalement eux.

Réforme fiscale 1930-1931 gg. fourni une réduction significative du nombre de taxes, méthode simplifiée de calcul et ordre du budget de l'Etat. Par exemple, la taxe de vente combiné 53 paiement existant précédemment. Cette taxe a duré jusqu'en 1992, sans changer les caractéristiques fondamentales. La taxe de vente a été enregistrée dans le prix des produits à forte marge dans les normes solides et entièrement libérées dans le budget de l'Etat comme la vente de biens. Par conséquent, il offre une mobilisation régulière et soutenue des ressources financières dans l'économie nationale pour le financement continu des cibles entreprises prévues.

La part de l'impôt sur le chiffre d'affaires dans les recettes totales du budget de l'Etat a toujours été très élevé. Par exemple, il est élevé à 58,7% en 1940, en 1950 à 55,8, 1960 à 40,7, 1970 - 31D en 1975, 30,4 en 1980 à 31, 1%.

La deuxième source de budgets de revenus de tous les niveaux sont retenues sur les bénéfices: en 1940-12,1%, I960 était -24,2 1970 à 34,6, 1975 à 31,9%. Ce revenu, en revanche, a subi des changements importants.

Ainsi, à la suite de la gg réforme fiscale 1930-1931. impôt sur le revenu des entreprises d'État et d'autres paiements ont été remplacés par des retenues sur les gains. Au même stade, il a été adopté la répartition suivante du bénéfice. de tous les paiements d'abord allé à l'incitation fonds (fonds pour améliorer les conditions de vie des travailleurs et des employés, l'attribution de fonds de production des innovateurs), les dépenses en immobilisations prévues, la norme du fonds de roulement et d'autres besoins de planification croissance. Naturellement, tous les paiements ont été effectués selon les normes établies par les organisations mères (des commissariats spécialisés). solde bénéficiaire gratuit est transféré au budget approprié (en fonction de la subordination de l'entreprise). À la suite de cette distribution, la société a reçu environ 28% des bénéfices dont 12% a été réalisé à des investissements en capital, 8% - pour augmenter la norme de fonds de roulement, 5% - dans des fonds d'incitation et de 3% - à d'autres fins. Dans le budget, il a été fait à 72% des bénéfices.

Dans l'agriculture, la taxe agricole est préservée, mais son taux encore plus difficile de travailler sur le secteur non socialisé de la production agricole.

Cette organisation a permis à l'Etat de financer même dans la guerre patriotique de 1941-1945. effectuer des tâches, et à la 60 e année dans le niveau de développement industriel du pays est devenu l'un des principaux pays industrialisés du monde. Ont été construit et mis en vigueur, des dizaines de milliers de nouvelles grandes entreprises industrielles. Le nombre d'industries et d'entreprises dans l'industrie a augmenté 81-87 en 1925-1927. более чем до 300 в 1966 г. Особенно значителен был рост отраслей в машиностроении, химической промышленности. Почти вдвое увеличилось количество отраслей в легкой и пищевой промышленности.

Масштабы производства обусловили процесс децентрализации в управлении экономикой, так как стало невозможным из центра решать конкретные задачи отдельного предприятия. Но, передавая часть своих функций предприятиям, социалистическое государство должно было обеспечить их соответствующими денежными ресурсами. Возникла необходимость формирования фондов денежных средств не только на уровне государства, но и на уровне отрасли и предприятия. Следовательно, условия этого этапа вызвали к жизни совершенно новые группы финансовых отношений: денежные отношения между предприятием и государством по поводу формирования и использования отраслевых фондов и фондов предприятия. В связи с этим значительно возросла роль прибыли как основного их источника.

Экономическая реформа 1965 г, утвердила новую систему распределения и использования прибыли, в основу которой были положены следующие принципы:

- повышение заинтересованности работников предприятий в общих результатах работы, в связи с чем размеры материального поощрения работников были поставлены В' зависимость от роста реализации, прибыли и уровня рентабельности;

- создание на предприятиях более широких возможностей для осуществления за счет прибыли и части амортизационных отчислений мероприятий по обновлению оборудования, совершенствованию производства и других мер по внедрению новой техники, расширению производства;

- введение платности за пользование производственными фондами, предоставляемыми государством предприятию в целях создания их заинтересованности в лучшем использовании фондов;

- повышение материальной ответственности предприятий за выполнение плана прибыли и сохранность собственных оборотных средств,

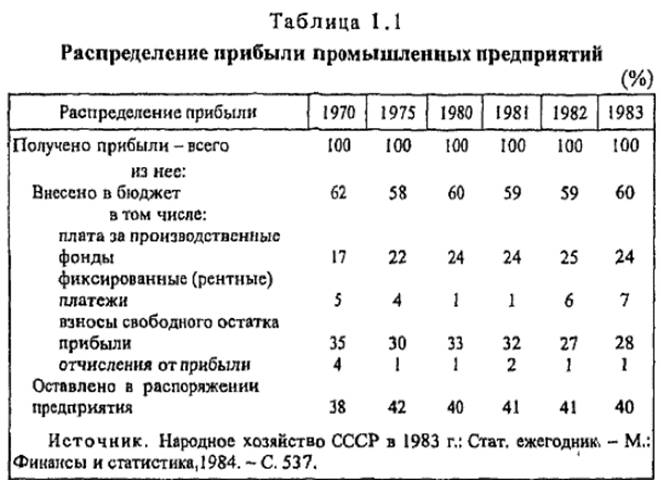

Финансовые отношения по поводу распределения прибыли представляют сложную систему взаимоувязанных нормативов, методик расчета налогооблагаемых баз, очередности отчислений, льгот и санкций. В первую очередь осуществлялись платежи в бюджет в виде платы за основные производственные фонды и нормируемые оборотные средства и платежи банку процентов за кредит. Плата за фонды исчислялась по устанавливаемым на ряд лет нормативам (в основном 6%) от среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Таким образом, сумма платы за фонды представляла собой величину, зависящую не от результатов деятельности предприятия, а. от фактического наличия у предприятия производственных фондов. Такой порядок заставлял предприятия либо эффективно использовать все имеющиеся мощности, либо избавляться от них.

После первоочередных отчислений оставалась расчетная прибыль, которая направлялась в основном на формирование отраслевых и децентрализованных фондов. Сумма отчислений рассчитывалась по установленным нормативам и была связана с рядом показателей деятельности предприятия. Оставшаяся часть прибыли шла на покрытие таких плановых затрат, как финансирование капиталовложений и погашение долгосрочного кредита, предоставленного на эту цель, покрытие убытков жилищно-коммунального хозяйства (ЖКХ) и др.

Так как затраты второго (использование фонда материального поощрения - ФМП, фонда социально-культурных мероприятий и жилищного строительства - ФСКМ И ЖС, фонда развития производства - ФРП) и третьего (финансирование капитальных вложений, погашение долгосрочного кредита, погашение среднесрочного кредита, выданного на восполнение собственных оборотных средств, финансирование прироста собственных оборотных средств и т.д.) уровней планировались и утверждались министерствами, то, безусловно, их объемы устанавливались ниже планируемой и утверждаемой прибыли, т.е. в централизованном порядке обеспечивались условия возникновения свободного остатка прибыли, который целиком направлялся в бюджет.

À partir du tableau. Ы видно, что размер свободного остатка прибыли, перечисляемого в бюджет, в первые годы экономической реформы значительно превышал размер платы за фонды, хотя в системе налогообложения ей выделяется особая роль.

Анализ данных финансовых отношений показывает, что социалистическое государство очень неохотно выпускало из своих рук финансовые ресурсы, хотя условия этого настоятельно требовали. В самый жесткий период государство забирало у предприятий 72% прибыли, а провозгласив политику децентрализации системы управления экономикой - в среднем 60%. В итоге произошло несовпадение организованных государством конкретных групп финансовых отношений с задачами производства. Жесткое централизованное нормирование затрат сковывало инициативу предприятий, снижало заинтересованность в повышении эффективности производства, что не только не привело к улучшению положения в экономике, но способствовало появлению убыточных предприятий и целых отраслей.

Стремясь изменить положение, государство в 80-е годы осуществляет ряд мероприятий, связанных с некоторым совершенствованием методов распределения прибыли, сохраняя в неизменном виде налоговую систему в целом. Такими мерами были: внедрение нормативного метода распределения прибыли, первой и второй моделей хозяйственного расчета. Однако эти усилия не увенчались успехом. Задачи перевода экономики на интенсивные методы развития оказались нерешенными. Экономика по инерции продолжала развиваться в значительной мере на экстенсивной основе, ориентируясь на вовлечение в производство дополнительных трудовых и материальных ресурсов. Как следствие, серьезно снизились темпы роста производительности труда и другие показатели эффективности. Треть предприятий оказалась убыточной. Народное хозяйство, располагающее огромными ресурсами, натолкнулось на их нехватку. Образовался разрыв между общественными потребностями и достигнутым уровнем производства, между платежеспособным спросом и его материальным покрытием. Впервые в 1989 г. государственный бюджет оказался дефицитным. Уже нельзя было не признать серьезную деформацию всех звеньев финансов - государственных, отраслевых, региональных,

К 1992 г. в стране произошла смена политических ориентиров, государство провозгласило курс на демократизацию и рыночную экономику, что потребовало коренной перестройки всей экономики в целом и финансов в частности, Огромное значение в данном процессе имело разгосударствление и появление хозяйствующих субъектов различных форм собственности. На месте государственных предприятий возникли кооперативы, товарищества, малые предприятия, арендные предприятия, акционерные общества, фирмы с иностранным капиталом и т.д.; институты рыночной экономики: коммерческие банки, биржи, фонды и т.д.

Рыночная экономика привела к усилению роли финансов. Во-первых, с возникновением новых хозяйствующих субъектов наряду

с традиционными возникают новые группы финансовых отношений, взаимосвязи между ними усложняются. Во-вторых, финансы становятся самостоятельной сферой денежных отношений, приобретают некую обособленность. Это обусловлено тем, что в рыночных отношениях деньги (материальная основа финансов), выполняя функцию средства обращения, становятся капиталом, те, самовозрастающей стоимостью. В-третьих, происходит смена приоритетов: постепенное снижение роли финансов на макроуровне и увеличение значения финансов на микроуровне.

В результате финансовая политика приобретает революционные черты. Многие экономисты сравнивают современный этап с этапом становления социалистических финансов.

Переход страны на новые экономические отношения чреват большими трудностями. Структурные преобразования вызвали значительный спад производства, безработицу, социальную и политическую нестабильность, инфляцию и т.п В этих условиях финансовая политика неустойчива, часто меняется. Вместе с тем четко вырисовываются следующие тенденции:

1 Бюджет хотя и сохраняет свою главенствующую роль, но уже не является таким всеобъемлющим, как прежде. Если при административно-командной системе более 70% финансовых ресурсов концентрировалось в государственном бюджете, то сейчас - не более 40%. Крупные средства перераспределяются через такие государственные фонды, как Пенсионный, Фонд занятости, Фонд обязательного медицинского страхования и другие, обладающие автономностью.

2. Значительное снижение государственных доходов из ранее действующих источников или их потеря компенсируется увеличением их количества Основной упор сделан на налоги, поэтому с 1992 г. налоговая система представляет собой сложную, противоречивую, во многом не отвечающую даже интересам новых хозяйствующих субъектов систему. Были введены такие новые налоги, как налог на добавленную стоимость, акцизы, налог на имущество предприятий и физических лиц, -налог на операции с ценными бумагами и др Налоговый пресс привел к еще большему спаду производства, падению инвестиций, уходу от уплаты налогов, утечке капиталов, расцвету теневой экономики.

3. Невмешательство государства в экономику подтверждается следующими цифрами: в 80-е годы более 57% бюджета страны расходовалось на народное хозяйство, в последние годы - не более 12% Если раньше 78% всех капитальных вложений финансировалось из бюджета, то в настоящее время бюджет развития вынесен в отдельный раздел и в основном не обеспечен финансированием.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.