| principal

|

Finance et statistiques - Kovalev AM

4.3 GESTION DES FLUX DE TRÉSORERIE

L'un des domaines de la gestion financière de l'entreprise - une gestion efficace des flux de trésorerie. Une évaluation complète de la situation financière de l'entreprise est impossible sans une analyse des flux de trésorerie. À l'heure actuelle, la plupart des entreprises ont une pénurie de fonds de roulement. Dans le même temps, un grand nombre d'entre eux travaillent à profit. L'une des tâches de gestion de flux de trésorerie est d'identifier la relation entre le flux et le profit, à savoir, si le résultat des bénéfices reçus de flux de trésorerie efficace ou le résultat de tout autre facteur.

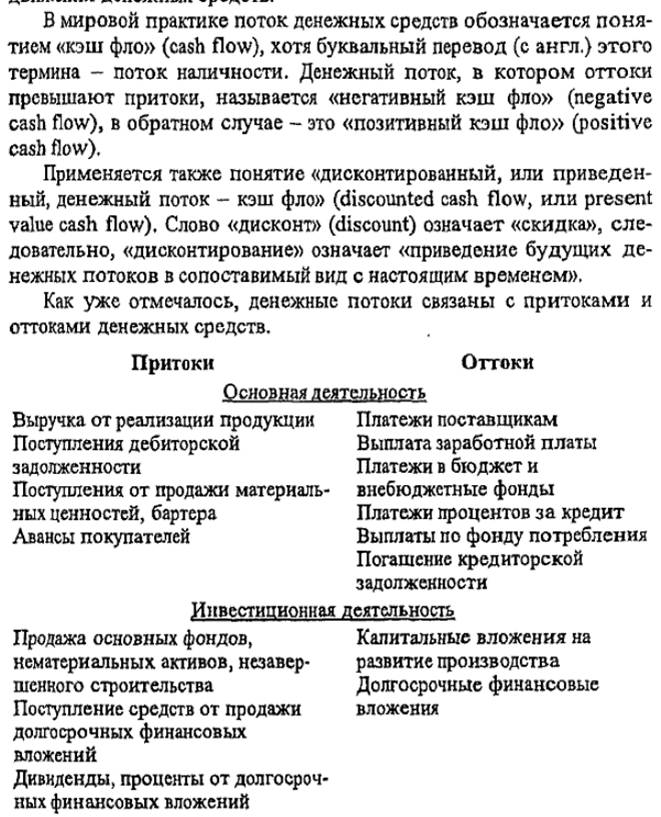

Il y a une telle chose comme un "flux de trésorerie" et "flux de trésorerie".

Sous flux de trésorerie désigne l'ensemble brut rentrées de fonds et les entreprises des paiements. Les flux de trésorerie est liée à une période de temps spécifique et est co

combat la différence entre toutes les demandes reçues et payées par les entreprises en espèces pour la période. Les flux de trésorerie est un principe fondamental, avec le résultat qu'il ya des finances, à savoir ratios financiers, les fonds de trésorerie, les flux de trésorerie.

Gestion des flux de trésorerie implique une analyse de ces flux, la comptabilité des flux de trésorerie, le développement d'un plan de flux de trésorerie.

Dans la méthode directe, calcul de débit est basé sur la comptabilité des comptes de l'entreprise; indirecte - sur la base des indicateurs du bilan et le rapport sur les résultats financiers.

En conséquence, la méthode directe, l'entreprise obtient des réponses à des questions sur les entrées et sorties de trésorerie et la suffisance pour tous les paiements. La méthode indirecte montre la relation entre les différentes activités de l'entreprise, ainsi que l'impact sur le résultat de l'évolution des actifs et passifs de l'entreprise.

En outre, la base de la méthode de calcul est en chiffre d'affaires direct, indirect - profit.

Dans la méthode directe, les flux de trésorerie, défini comme la différence entre tous les affluents de l'actif de la société pour les trois types d'activités et leurs sorties.

Le solde de trésorerie à la fin de la période déterminée par leur équilibre au début à l'égard de leur flux au cours de la période.

Avec la méthode indirecte de la base de calcul - bénéfices, amortissement et variation des actifs et passifs de l'entreprise retenue. Ici, une augmentation des actifs des entreprises à réduire de trésorerie, et une augmentation du passif - augmente, et vice versa.

Objectifs meilleure compréhension des flux de trésorerie sont les soldes de la matrice sur une certaine période de temps (trimestre, année, etc.). Nomination de l'équilibre consiste principalement dans le fait que d'une part pour montrer la source de chaque type de sociétés immobilières, et de l'autre - l'utilisation des zones spécifiques des sources de fonds de la société. Dans la matrice, chaque paramètre d'équilibre est écrit sous trois formes: au début et à la fin de la période, et les changements au cours de la période (+, -).

Par conséquent, vous pouvez obtenir des réponses à un certain nombre de questions: Quelle est la relation entre les actifs et passifs de la société, quels changements des actifs et des sources de financement dans les domaines de l'utilisation des passifs, quelles décisions devraient être prises afin d'optimiser les actifs et passifs?

Actuellement, les sociétés de financement sont dans un état de crise, qui se manifeste:

- une importante pénurie de fonds pour des activités productives et des investissements; cela se reflète dans le faible niveau des salaires, retardé son paiement, ainsi que la cessation pratique du financement des entreprises sociales;

- dans le crédit coûteux et l'incapacité d'utiliser de manière adéquate pour les besoins de l'entreprise;

- dans les grandes entreprises par défaut de l'autre, de plus en plus assez rapidement, ce qui aggrave la pénurie de fonds des entreprises et complique leurs problèmes.

Par conséquent, actuellement une priorité pour le gouvernement et les entreprises est de renforcer les finances des entreprises, et sur cette base - la stabilisation des finances publiques. Sans elle la mise en œuvre des autres objectifs, y compris le problème de l'inflation ne peut pas être résolu.

Les principaux moyens de renforcer les finances des entreprises associées à l'optimisation des flux de trésorerie utilisés par eux et l'élimination du déficit.

Les moyens les plus importants de l'amélioration de la performance financière dans les sociétés suivantes:

- une analyse systématique et continue de leurs opérations financières;

- Organisation du fonds de roulement, conformément aux exigences existantes afin d'optimiser la situation financière;

- optimisation basée sur les dépenses de l'entreprise en les divisant en variables et constantes, et l'analyse de l'interaction et la relation "coûts - Gain - bénéfices";

- optimisation de la distribution des bénéfices et le choix de la politique du dividende le plus efficace;

- Une adoption plus large du crédit commercial et la circulation des factures dans le but d'optimiser les sources de financement et l'impact sur le système bancaire;

- l'utilisation de la location de relations en vue de la mise au point de la production;

- optimisation de la structure des actifs et des sources de sa formation afin d'éviter une structure de bilan insatisfaisant;

- le développement et la mise en œuvre de la politique financière stratégique de l'entreprise.

Les sociétés de financement - la catégorie la plus importante de l'économie de marché. Ils jouent un rôle crucial dans les relations financières entre l'Etat, donc l'aide de la gestion professionnelle à résoudre non seulement les problèmes des sociétés de financement, mais aussi des questions telles que l'inflation, le déficit budgétaire, la politique monétaire, le développement du marché boursier, et d'autres.

Liste de contrôle

- Déterminer la nature et le rôle des sociétés de financement dans une économie de marché.

- Quels sont les ratios financiers des entreprises.

- Quels sont les fonds monétaires des entreprises?

- Que fait référence à l'actif net des entreprises et le rôle de ses fonds propres?

- Quel est l'effet de levier et la façon de déterminer l'effet de nego7

- Quels sont les indicateurs de la structure du capital d'une entité et les méthodes de leur calcul.

- Déterminer l'activité de flux de trésorerie.

- Quelles sont les entrées et les sorties caractéristiques de fonctionnement, d'investissement et de financement des entreprises?

- Que signifie le terme «flux de trésorerie»?

- Quelles sont les méthodes utilisées pour calculer les flux de trésorerie?

- Quelles sont les conditions et les moyens de renforcer les finances des entreprises?

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.