| principal

|

Finance et statistiques - Kovalev AM

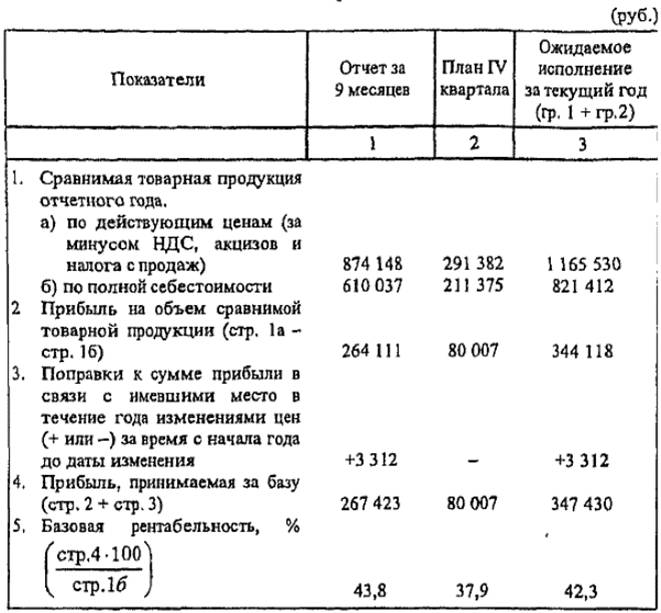

Le calcul de la rentabilité de base

Tableau 5.2 Le calcul de la rentabilité de base

Par conséquent l'augmentation du coût d'une sortie de produit comparable est égal à 502 787 roubles. (1.406.340 - 903.553), ce qui réduirait le bénéfice prévu.

Les modifications prévues dans la gamme de produits provoque une augmentation ou une diminution du bénéfice prévu. Afin de déterminer l'effet de l'évolution du résultat d'assortiment, calculé la part de chaque produit dans la production totale comparable au coût total du courant et debout année LRED. Ensuite, la proportion de chaque produit dans l'année en cours et planifié est multiplié par le bilan de la rentabilité de ce produit (calculé comme le ratio des bénéfices au coût total du produit), adopté au niveau de performance attendu, la quantité de coefficients reçus reflètent le niveau moyen de rentabilité pour l'année en cours et prévus.

la croissance des bénéfices nachitelny (par 361,512.4 roubles.) est prévu dans le cadre de l'augmentation prévue des prix des produits, ce qui est également dû à des processus inflationnistes. Par conséquent, en dépit de l'augmentation du bénéfice en raison de la hausse des prix, cela ne peut pas être considérée comme un facteur positif.

En plus de ces raisons, affectant le bénéfice prévu dans sa composition prend en compte le montant des bénéfices sur un produschii des produits comparables sur la base du rentabilité sous-jacente, ainsi que la sortie des produits de base incomparable, fixé pour la production de l'année prévue. prend également en compte le revenu des stocks de produits finis en stock et des marchandises expédiées sur le début et la fin de l'année du régime.

En plus des bénéfices de la vente de produits commercialisables comme une partie de la marge brute, comme indiqué précédemment, sont pris en compte les revenus d'autres produits et services aux autres productions, les bénéfices de la vente d'immobilisations et d'autres actifs, ainsi que les produits et charges hors exploitation prévu.

Résultat des autres ventes (produits et services agricoles de la filiale, les flottes, les services non-industriels - pour la construction d'immobilisations, des réparations majeures, etc.) prévus par le compte directe, seulement avec une proportion infime des produits (services) bénéfice de la vente est déterminée sur la base de son volume prévu pour l'année à venir et la rentabilité de l'année considérée,

Résultat d'autres ventes peut être à la fois positif et négatif. Par exemple, dans notre exemple, les revenus provenant d'autres ventes est prévue dans le montant de 30 roubles, et les pertes • -. Dans le montant de 288 roubles.

Bénéfice (perte) d'articles traditionnels de revenus et de dépenses (amendes, pénalités et ainsi de suite.) Non-fonctionnement est déterminé, en règle générale, sur la base de l'expérience passée. En ce qui concerne des éléments tels que les revenus provenant de participation dans d'autres sociétés, de la location de biens, les dividendes, les intérêts sur les actions, obligations et autres titres détenus par la société, ils sont planifiés selon les prévisions, le développement de l'activité entrepreneuriale de l'entité économique .

Par exemple, le résultat opérationnel non-vente sont prévues dans le montant de 2798 roubles, et les frais de ces opérations -. Dans le montant de 9.000 roubles.

Ainsi, dans cet exemple, le profit total sera 394,866.7 roubles. (392,038.7 + 30 + 2798) et des pertes - 9288 roubles. Par conséquent, la marge brute de la société a déterminé la quantité de RUR 385,578.7. (394,866.7 - 9288).

Outre les méthodes ci - dessus de la planification des bénéfices - la méthode de calcul et d' analyse directe - il existe une méthode consistant à combiner le calcul.

Dans ce cas, les éléments des premier et second modes. Ainsi, la valeur de la production commercialisable dans les prix de l'année à venir et la méthode est déterminé par l'année de déclaration, le coût du compte directement, et l'impact sur le bénéfice cible de facteurs tels que l'évolution des coûts de production, amélioration de la qualité, le changement de gamme, le prix et d'autres détectées par la méthode analytique.

Calcul de la taille optimale du profit devient l'élément le plus important de la planification d'entreprise au stade actuel de la gestion. Pour prédire le bénéfice maximal possible dans l'année prévue appropriée, sur la base de l'expérience des entreprises occidentales, comparer les revenus des ventes de produits, dont les coûts totaux sont divisés en variables, des constantes, et mélangés

Pour les coûts variables comprennent le coût des matières premières, de l'énergie, le transport et autres. Ces coûts varient en proportion de changements dans la production.

Les coûts fixes - sont des coûts qui ne changent pas en fonction de la croissance ou de la réduction du volume de production. Ceux-ci comprennent l'amortissement, les paiements d'intérêts sur les prêts, les loyers, les salaires du personnel administratif, les frais administratifs et autres.

coûts mixtes comprennent des coûts variables et fixes. Telle est, par exemple, sont des dépenses postales et télégraphiques, les coûts d'entretien du matériel, etc.,

En raison du faible poids spécifique des dépenses mixtes se concentrer sur les coûts variables et fixes, et essayer d'identifier l'impact des variations de la marge bénéficiaire. Le fait que l'augmentation du résultat dépend de la réduction relative des coûts variables ou constantes.

Les calculs suivants sont possibles pour déterminer ce que l'on appelle «l'effet de levier de la production» (terme pris dans les pratiques commerciales de l'Ouest). "L'effet du bras de production» désigne le phénomène par lequel un changement dans les recettes de la vente est le changement plus intense de profit dans un sens ou un autre.

Sur la base de l'ampleur de l'effet de la production du levier, on peut conclure que la proportion plus élevée des coûts fixes et une proportion correspondante plus faible des coûts variables dans le même montant des recettes provenant des ventes de produits, plus l'impact du bras de production. Toutefois, cela ne signifie pas qu'il est possible d'augmenter les coûts fixes de façon incontrôlable, comme si cela réduira le produit de la vente de produits, la société engagera des pertes importantes dans les bénéfices.

Ainsi, les exemples de la maximisation du profit en changeant la proportion des coûts fixes et variables donnent l'occasion aux entrepreneurs de planifier la croissance future des marges bénéficiaires, en fonction de la réussite économique dans la production de produits compétitifs et de façon proactive prendre des mesures pour changer dans une direction ou une autre valeur des coûts fixes et variables. calculs de profits estimés sont importants non seulement pour les entreprises qui produisent et vendent des produits (services), mais aussi pour les actionnaires, les investisseurs, les fournisseurs, les créanciers, les banques, liés aux activités de l'entrepreneur impliqué dans la formation de leurs propres moyens de son capital social. Par conséquent, la quantité optimale de la planification des bénéfices dans le contexte économique d'aujourd'hui est le facteur le plus important pour les activités commerciales réussies.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.