| principal

|

Finance et statistiques - Kovalev AM

6.4 ACCISE

Droits d'accise - impôts indirects sont inclus dans le prix des biens et payés par l'acheteur.

Accises sont généralement installés sur les produits rares, très rentables et produits destinés au public et est un monopole d'État. L'Etat utilise la taxe d'accise pour réguler l'offre et de la demande, ainsi que pour reconstituer le budget de l'Etat.

Les droits d'accise sont soumis à la réalisation de vins et spiritueux et produits du tabac, la bière, les voitures, les bijoux (y compris les bijoux en diamant), ainsi que l'essence, l'huile, etc.

En 1993, il y avait des changements dans la liste des produits soumis à accises, il exclut le caviar d'esturgeon et le saumon, les produits de charcuterie en espèces précieuses de poissons et fruits de mer, du chocolat, ainsi que de la porcelaine. Le 1 Février, 1993 ont introduit des taxes d'accise sur les marchandises importées. Inclus dans cette liste et les camions transportant jusqu'à 1,25 m. En 1994, introduit des taxes d'accise sur l'essence, l'alcool éthylique de toutes sortes de matières premières (à l'exception de la sortie pour le développement de la vodka, les boissons alcoolisées, le vin et autres produits alcooliques soumis à accise ), les pneus et les tubes pour les pneumatiques pour voitures particulières, des fusils, la chasse, des yachts et des bateaux (sauf à des fins spéciales).

Les droits d'accise sont les suivants :

a) produire et vendre excisables entreprises et organisations biens, indépendamment de la propriété et l'affiliation du ministère, ainsi que les entrepreneurs individuels;

b) importés sur le territoire de la marchandise Fédération de Russie - sociétés et autres personnes déterminées conformément à la législation douanière de la Fédération de Russie.

En 1994, il a présenté l'addition qui indique que les payeurs de taxes d'accise sur tous les produits soumis à accises produites à partir de matières premières, des entreprises et des organisations qui produisent ces marchandises (y compris l'exécution de raffinage et de mise en bouteille d'alcool, vodka, boisson alcoolisée et le vin produits). Ce péage considérées comme des matières premières, la production, les transférer au propriétaire sans paiement à d'autres entreprises pour un traitement ultérieur, y compris le remplissage.

L'objet de la fiscalité et des droits d'accise sur les marchandises de production nationale sont les entreprises:

dans la production de produits soumis à accises utilisés par eux pour la production de produits non soumis à accise, - le prix utilisé marchandises soumises à accises, déterminés sur la base du coût réel et le montant de la taxe d'accise sur les taux prescrits;

• la production de produits soumis à accises et de produits à partir de matières premières, - le coût de ces biens et produits, qui est déterminée sur la base de la réception dans le maximum de l'entreprise prix de vente de ces biens et produits au moment du transfert des produits finis, et en leur absence - sur la base des prix du marché en vigueur au les produits identiques ou similaires et de produits dans la région au cours de la période considérée.

Dans le cas d'utilisation en tant que matières premières de produits soumis à accises pour lesquelles la Fédération de Russie a été payé la taxe d'accise, le montant des droits d'accise exigibles sur les marchandises soumises à accises et produits prêts, déduction faite du montant déjà payé des droits d'accise.

L'objet de droits d'accise sur les produits soumis à accises ne sont pas vendus sur le côté des entreprises et utilisées pour la production d'autres produits non soumis à accise (ie, le chiffre d'affaires en usine), représente le coût des produits soumis à accises »déterminée sur la base du coût réel, en tenant compte du montant des taxes d'accise.

Enchères accises sur marchandises soumises à accises (sauf pour les types soumis à accises de ressources minérales), y compris l'importation sur le territoire de la Fédération de Russie, sont uniformes sur tout le territoire de la Fédération de Russie et sont établis pour les montants suivants:

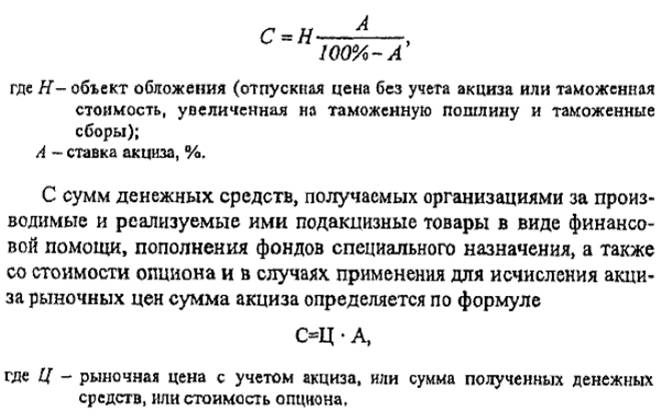

1) en pourcentage de la valeur des biens à des prix de vente, à l'exclusion des taxes d'accise, tels que des bijoux - 5%, les voitures de tourisme - 10%;

2) en roubles par unité (taux spécifiques), comme le vin de raisin - 35 roubles. pour 1 litre, les vins mousseux et champagnes - 9 roubles. 1 l, etc.

les taux d'accises spécifiques sont révisés en modifiant la loi fédérale.

Le montant de la taxe d'accise sur les produits soumis à accises (y compris les marchandises importées sur le territoire de la Fédération de Russie), qui a fixé les taux des droits d'accise en pourcentage, est définie par le payeur

Actuellement installé les avantages suivants sur les paiements d'accise. Les droits d'accise sont accise exporté des marchandises exonérées (au-delà des pays - membres de la CEI), ainsi que des produits soumis à accises dans la Fédération de Russie, a reçu du territoire des pays de la CEI, l'importation sur le territoire de la Fédération de Russie.

En suivant accise les délais de paiement établis dans le budget. Les contribuables deux fois par mois (le 16 du mois de référence et le 1er jour du mois suivant la période de référence) à l'information des autorités fiscales de l'expédition de produits soumis à accises. Les droits d'accise sont versées au budget dans les termes suivants:

au plus tard 30 (en Février - au plus tard le 29 ou 28) jour du mois suivant le mois de déclaration - pour les produits soumis à accises, mis en œuvre à partir du 1 er au 15 e jour du mois de référence, y compris;

au plus tard le 15e jour du deuxième mois suivant le mois de référence - pour les produits soumis à accises vendus à 1b-e au dernier jour du mois de déclaration.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.