| principal

|

Finance et statistiques - Kovalev AM

9.2 ASPECTS FINANCIERS DU DÉVELOPPEMENT DU PLAN D'AFFAIRES DE L'ENTREPRISE

L'analyse de l'expérience nationale sur le plan d'affaires, on peut conclure que toutes ses sections les moins avancés est à juste titre considéré comme un plan financier. À cet égard, nous soulignons à quel point le rôle du soutien méthodique est la partie financière du plan d'affaires. Parce que ce chapitre ne traite que de l'aspect financier de sa préparation, ostanovimsya- sur présentation de ce problème.

la section financière du plan d'affaires comprend l'élaboration des documents standards suivants:

pour prévoir les résultats financiers.

© La nécessité d'investissements supplémentaires et la formation de sources de financement.

® modèle de flux de trésorerie actualisés.

dans le point d'équilibre (seuil de rentabilité).

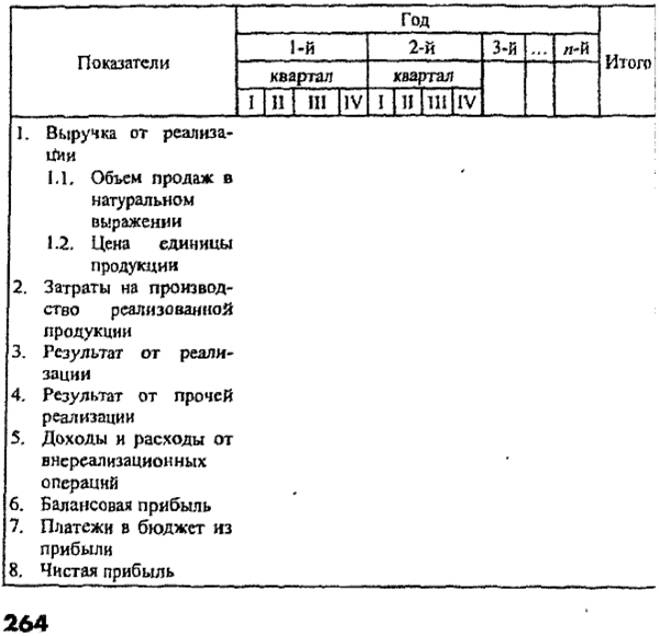

les résultats financiers prévisionnels sont invités à établir dans la forme (tab. 9.1) suivant. En savoir plus sur les directions de la reprise financière des entreprises cm. Dans Sec. 10.

Tableau 9.1 Prévisions des résultats financiers

Il est proposé de développer la section financière du plan d'affaires partir du fait que la définition des fonds nécessaires pour financer le développement de la société, implique l'évaluation du plan comme un projet d'investissement. Ce moyen qui a fourni le plan d'affaires des coûts de l'entreprise doit être justifiée par leur efficacité économique.

les résultats financiers prévisionnels ne sont valables que lorsque des informations fiables sur les perspectives des indicateurs clés de performance de croissance, la dynamique de ce qui a été prouvé dans d'autres sections du plan d'affaires. Les revenus provenant des ventes de produits est déterminée sur la base des volumes de ventes de prévisions pour les prix de l'année prévue. Naturellement, en raison de la large gamme de produits provenant de la vente peut être donné seulement au total, pas en relation avec le même type de produit.

la prévision des ventes, le coût des marchandises vendues de production, les résultats des autres ventes, produits et charges des activités non-vente, ainsi que les paiements au budget des bénéfices de l'entreprise doit tenir compte de la possibilité de demander des réserves supplémentaires de la croissance de la production et des ventes. Ces fonctionnalités supplémentaires peuvent apparaître dans l'entreprise au stade de la mise en œuvre du programme de travail pour élaborer et mettre en œuvre un plan d'affaires, qui, par exemple, est faite en tenant compte des caractéristiques de l'industrie du complexe de carburant et de l'énergie. Elle est donnée à l'annexe 1.

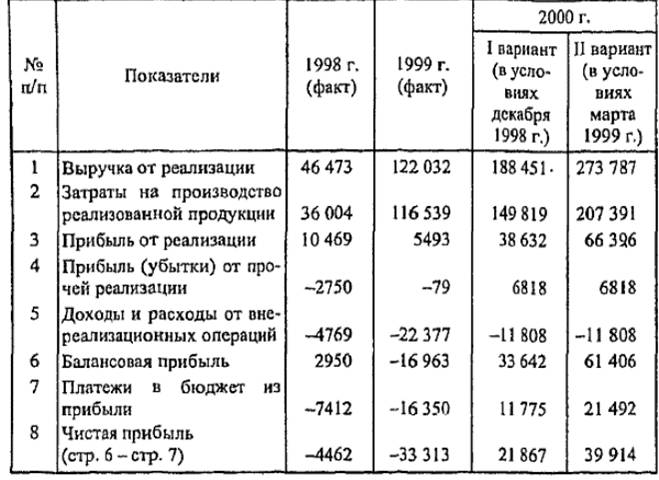

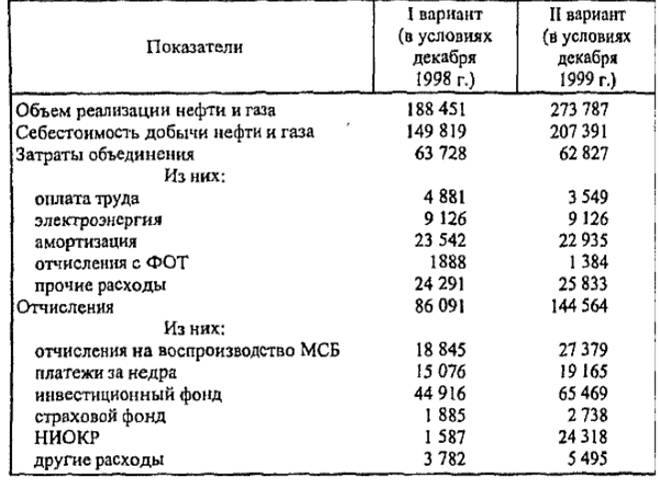

Pour une évaluation réaliste des possibilités financières supplémentaires identifiées dans l'analyse de l'activité économique et financière de la société, il est utile de procéder à cette évaluation de plusieurs façons différentes. Tableau. 9.2 présente prévisions des résultats financiers de la Société Open Joint Stock "Saratovneftegas" pour 2000 en deux variantah1. La première option vous donne une prévision basée sur les conditions économiques actuelles (en particulier le prix du pétrole et du gaz), dans lequel la société était en Décembre 1998. La deuxième version prend en compte les conditions réelles en Mars 1999, elle est plus difficile que fortement augmenté les paiements dans le budget, le coût de production des ventes à des résultats constants d'autres opérations commerciales et non-commerciales. Le résultat net croît plus lentement.

«Ces conditionnelle.

Tableau 9.2

résultats financiers prévisionnels de JSC "Saratovneftegas" pour 2000

(Thous. Roubles).

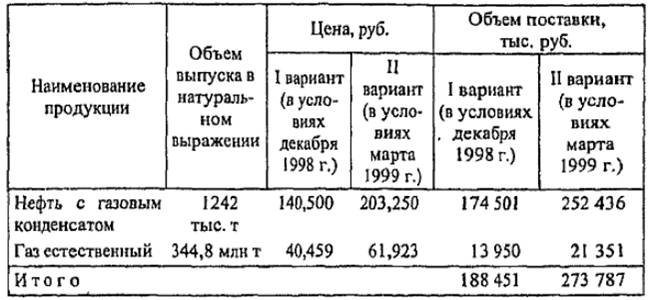

La plus grande influence sur la précision des résultats financiers prévisionnels ont prévu la livraison de la production de base et le coût de sa production. Il est donc logique de la dynamique de la production compte aussi dans des cas comparables. Tableau. 9.3 est prévu volume de l'offre de produits par JSC "Saratovneftegas" pour 2000 Modalités de paiement choisi comparable en Décembre 1998 et Mars 1999 Proportions augmentation de l'offre de produits (pétrole, gaz) correspondent approximativement à la dynamique de la performance financière prévu que Il indique la validité de la prévision,

De même, les deux options sont considérés comme des coûts de production principale de JSC "Saratovneftegas". Estimation du coût de la production de pétrole et de gaz est donnée dans le tableau. 9.4. L'augmentation du coût du pétrole et de la production de gaz, les coûts de main-d'œuvre et les contributions prévues à l'largement confirmer la réalité de l'association de la croissance des revenus, sauf les activités de recherche et de développement. les derniers coûts sont passés de 1.587.000. frotter. Je option jusqu'à 24 318000. Frotter. pour l'exemple II, à savoir plus de 15 fois. Dans le même temps, la version II du calcul pour le montant total des déductions fait leur croissance est seulement 1,7 fois, et la croissance des coûts sont respectivement 1,4 fois. Les investissements en R & D peut être critique pour le développement de la production et d'améliorer ses résultats financiers.

Tableau 9.3

Le volume prévu de l'offre de produits par JSC "Saratovneftegas" pour 2000

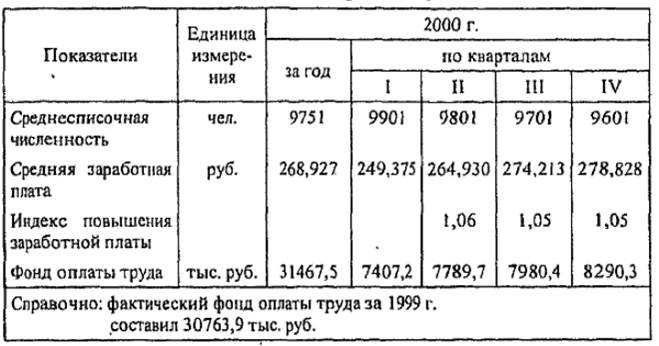

Le plus difficile à prédire les directions dans le développement d'un plan d'affaires, en particulier dans le calcul des résultats financiers prévisionnels comprennent la détermination de la masse salariale nécessaire. Insuffisant sécurité sociale des travailleurs communautaires ne permettent pas au conseil d'administration des entreprises de poursuivre une politique de gel des salaires strict. Les retards dans le paiement des salaires dans la crise sont devenus un phénomène fréquent. La perte de travailleurs dans le même temps en raison de l'inflation sont assez grands. Dans le même temps augmenter les salaires que si une rentabilité accrue.

Tableau. "Saratovneftegas" 9.5 est le fonds des salaires estimés pour 2000 à la société anonyme. En comparaison avec 1999, le fonds des salaires a légèrement augmenté selon les données prévues, à savoir, avec 30,763.9 mille. frotter. à 31,467.5 mille. frotter. Rappelons que les recettes provenant de la vente des produits est prévue pour la variante II est basée sur 24%.

Tableau 9.4

Estimation du coût de la production de pétrole et de gaz société anonyme "Saratovneftegas" pour 2000

(Thous. Roubles).

modèle de flux de trésorerie actualisés est basée sur la prévision des résultats de l'activité économique et financière. Le résultat financier total est calculé comme la somme de la valeur actualisée (à savoir, le revenu réduit, augmentant pour une période déterminée selon la formule des intérêts composés) des flux de trésorerie pour chaque année de mise en œuvre du plan de redressement financier, et le courant escompté valeur résiduelle au-delà de la période de planification.

L'accent sur un modèle de flux de trésorerie actualisés et la transformer en un plan d'affaires est déterminé par le fait que bon nombre des coûts affichés dans la prévision des résultats financiers ne sont pas reflétés dans l'ordre de paiement. Par exemple, les matériaux peuvent être payés pour longtemps avant que ces coûts vont baisser dans le résultat de prévision et de la perte. paiements distincts sont effectués trimestriellement ou annuellement. Par conséquent, les données pour les mois où elles sont produites peuvent être significativement plus grande que l'autre.

Par conséquent, nous pouvons conclure que le bénéfice ne signifie pas toujours un excès d'argent dans le compte courant et à portée de main et de l'excédent de trésorerie ne signifie pas que l'entreprise réalise un bénéfice. Dans le contexte de l'insolvabilité des entreprises, il peut être un problème très grave, puisque même un excédent de trésorerie est pas encore travail rentable. En présence de grandes entreprises des arriérés de paiement peuvent avoir des difficultés financières importantes.

Tableau 9.5

fonds de salaire estimé pour 2000 pour JSC "Saratovneftegas"

La tâche principale de la prévision par la compilation d'un modèle de flux de trésorerie est de vérifier la synchronicité du revenu et des dépenses des fonds, de vérifier la liquidité future de la société.

En plus de ces documents dans un plan d'affaires et un graphique déterminée analytiquement le point d'équilibre (seuil de rentabilité). Pour déterminer ce point, quelle que soit la méthode utilisée doit d'abord diviser les coûts projetés de permanent (conditionnellement constant), ne dépendent pas de changements dans le volume de la production, et variable (semi-variables, la valeur de ce qui change avec la croissance ou la réduction du volume de la production). seuil de rentabilité est défini comme les revenus des ventes, dans lequel la société n'a plus

pondant leur fonctionnement efficace - devrait être principalement attribuable à l'absence d'une stratégie des entreprises, ainsi que des méthodes et techniques de gestion financière spéciales. Le développement du développement des entreprises de plans d'affaires dans ces conditions incertaines, souvent ne se justifie pas.

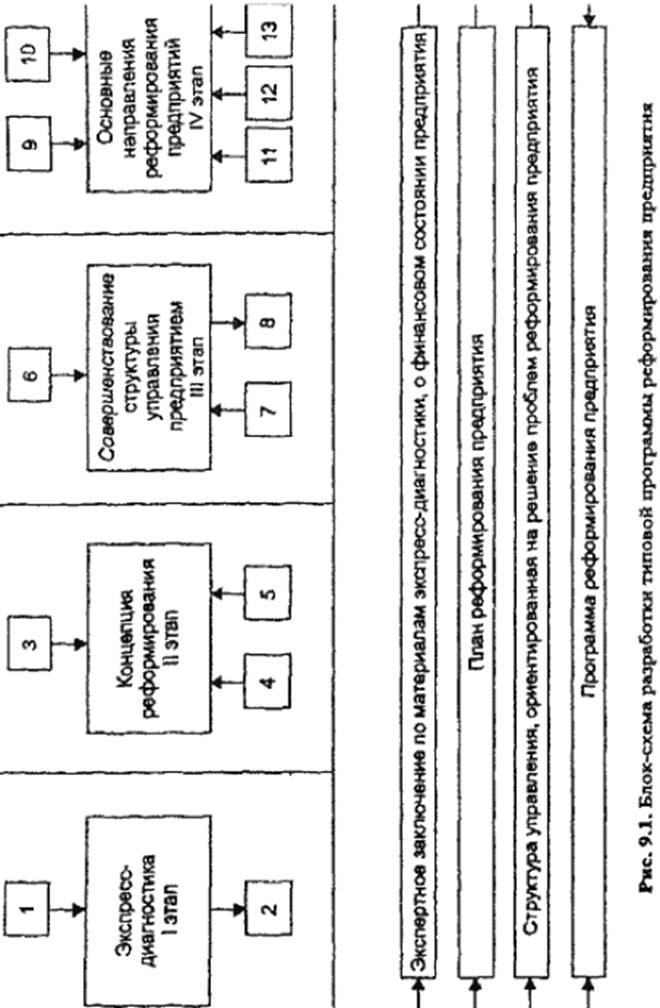

Fig. 9.1 est un schéma de principe d'un développement typique du programme de réforme des entreprises. Il se compose de quatre étapes principales de travail, et 13 en leur sein les types de travail distincts.

Je mets en scène. diagnostic Express.

1. Définition d'un programme d'ordinateur pour rapide

le diagnostic de l'entreprise.

2. Formation du personnel utilisent régulièrement

un programme d'ordinateur pour le diagnostic rapide des données du bilan.

Etape II. Le concept de la réforme.

3. La mission de l'entreprise.

4. Les principaux objectifs et tâches.

5. Gestion par objectifs.

Etape III. Améliorer la gestion de la structure de l'entreprise.

6. Analyse de la structure de gestion actuelle.

7. Modification de la structure de gestion actuelle

conformément aux objectifs de la réforme de l'entreprise.

8. Clarification des dispositions des départements et services de l'entreprise et

les descriptions de travail de ses employés.

Stage IV. Les principales orientations de la réforme des entreprises.

9. Lignes directrices pour l'élaboration de la politique de l'entreprise approvisionnement et de commercialisation.

10. Lignes directrices sur le développement de la politique de l'entreprise de prix.

11. Lignes directrices sur l'élaboration du plan de redressement financier.

12. Lignes directrices sur le développement de la politique d'investissement de l'entreprise.

13. Lignes directrices pour la gestion du personnel.

Conformément au schéma de l'objectif d'une conception typique du programme de réforme des entreprises sont exécutées séquentiellement chaque étape inclus dans la liste de cette étape du travail effectué. Dans ce plan d'affaires devient effectivement le document de planification finale mise en œuvre du programme typique de la réforme des entreprises.

Fig. 9.1. Schéma d'un développement typique du programme de réforme des entreprises

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.