| principal

|

Finance et statistiques - Kovalev AM

ANALYSE FINANCIÈRE 11. ET STRATÉGIE FINANCIÈRE POUR LES ENTREPRISES

11.1 ANALYSE FINANCIÈRE POUR L'ENTREPRISE

Dans les conditions modernes, le fonctionnement normal de l'entreprise, indépendamment de la propriété nécessite une gestion prudente, l'approche du système intégré à l'analyse de la situation financière de, et pour la gestion financière de l'entreprise compétente - le développement et la mise en œuvre de stratégies financières.

Analyse de la situation financière (ci-après - Analyse financière). Relativement récemment, seulement dans le milieu du XX e siècle, se distingue comme une branche indépendante de la connaissance, avant qu'elle ne soit prise dans le cadre de l'analyse économique.

Bref historique: le fondateur de l'analyse économique systématique considéré le Français Jacques Savary, qui a introduit le concept de synthèse et la comptabilité analytique (XVII siècle.). Vers la même époque en Italie A. Di Pietro promu la méthodologie de comparaison des allocations budgétaires compatibles avec les coûts réels, et B. Venturi construit et analysé les séries chronologiques d'indicateurs de l'activité économique de l'entreprise depuis 10 ans. Les idées de J. Savary ont été approfondies au XIXe siècle. comptable italien D. Cherboni qui a créé la doctrine de l'addition synthétique et l'expansion des dossiers de comptabilité analytique. A la fin du XIX - début du XXe siècle, une nouvelle tendance dans le compte - balansovedenie fournissant une analyse de l'équilibre économique. A ce moment, l'équilibre du développement de la théorie de l'analyse économique engagée I. Scher, P. Gerstner et F. leiter. En particulier, P. Gerstner a introduit le concept d'analyse des spécifications de l'équilibre: à court osootnoshenii et les engagements à long terme, l'établissement d'une limite supérieure des fonds empruntés dans le montant de 50% du capital avancé, la relation de la situation financière et la liquidité. En Russie, la science de l'analyse de l'évolution du solde des comptes de la première moitié du XX siècle. Quand le comptable AK russe, Roschahovsky premier a salué le rôle et l'importance de l'analyse économique et de sa relation avec la comptabilité. Dans les 20 - 30 ans du XX siècle. AP Rudanovsky, NA Blatov, IR Nikolaev a finalement formulé la théorie balansovedeniya. Dans le même temps à développer activement la science de l'informatique commerciale, qui est devenue une partie intégrante d'une analyse financière d'une entreprise.

En termes de gestion commerciale prévue informatique ne sont pas nécessaires, l'analyse est devenue essentiellement confinée à la maîtrise de la fonction finance: dominé par l'analyse des écarts des valeurs réelles du chiffre prévu. Cette analyse est abordée dans le passé.

Par conséquent, le milieu du XXe siècle. analyse financière en Russie transformée en l'analyse de l'activité économique, qui est engagée dans la théorie SK Tatur, MF Diachkov, MI Bakanov, AD Sheremet, II Karakoz, NV Dembinski.

À l'heure actuelle, la théorie et la pratique de l'analyse financière font attention, de nombreux économistes russes, parmi lesquels veut souligner AD Sheremet VV Kovalev, MN Kreynin.

Résumant les différents points de vue des économistes nationaux et étrangers, nous pouvons supposer que l'analyse financière se compose de trois parties interdépendantes:

- analyse correcte (du mot grec «analyse de») - les méthodes logiques de définition de la finance d'entreprise, lorsque ce concept est décomposé en raison de ses éléments constitutifs, de manière à rendre la connaissance clairement dans toute son étendue;

- synthèse (du grec - «synthèse») - connexion avant que la décomposition de l'objet à l'étude dans un ensemble cohérent;

- élaborer des mesures pour améliorer la situation financière de l'entreprise.

Le sujet de l' analyse financière sont les ressources financières et de leurs flux.

[FA Brockhaus, IL Efron Dictionnaire Encyclopédique / Ed. IA Andrievsky. - Saint - Pétersbourg, 1890. -. Vol.2. - S.693. 2Tamzhe.-T.59.-P.52.

L'objectif principal de l'analyse financière ~ évaluation de la situation financière et l'identification des possibilités d'améliorer l'efficacité de l'entreprise.

L'objectif principal - la gestion efficace des ressources financières de l'entreprise.

Base d'information - le bilan annuel, semestriel ou trimestriel équilibre predpriyatiya- états financiers - Formule 1, compte de profits et pertes - Formule 2.

En tant que sujets de l'analyse financière est divisé en interne et externe. analyse financière externe effectuée par des organismes externes, généralement des cabinets d'audit. D'une part, l'analyse externe est moins détaillée et plus formelle, de l'autre - plus objective et réalisé plus de personnel qualifié. Base d'information de l'analyse financière interne est beaucoup plus large, ce qui permet de prendre en compte toutes les informations à l'intérieur pas disponible aux analystes externes, mais d'autre part, l'analyse interne est plus subjective.

employés Actuellement, l'analyse financière interne est assuré d'entreprises ne sont souvent pas préparés pour le travail.

Compte tenu de l'importance de l'analyse financière pour la viabilité de la société, il est nécessaire dans un avenir proche de faire la transition vers la mise en œuvre de ce travail des gestionnaires spécialement formés - financiers, abandonner complètement la pratique du recours à des travailleurs non formés.

Méthodes et techniques utilisées dans l'analyse financière, peuvent être classés comme suit:

• Le degré de formalité - formalisé et méthodes non formalisé. Les méthodes formelles sont les principales entreprises dans la conduite des analyses financières, ils sont objectifs, ils sont basés sur la dépendance analytique rigoureux. méthodes non-formalisées (méthode des évaluations d'experts, la méthode de comparaison) est basé sur une description logique des méthodes d'analyse, ils sont subjectifs, puisque le résultat est grandement affectée par l'intuition, l'expérience et la connaissance de l'analyste;

* Sur les outils employés - Méthodes économiques (balance - pour construire balance analytique comparative du filet, l'intérêt simple et composé, actualisation); méthodes statistiques (méthodes de substitutions de chaînes, les différences arithmétiques mettent en évidence l'impact des facteurs isolés, moyen et

valeurs relatives, les groupes, index); Mathématiques et méthodes de statisticheste (analyse de corrélation, l'analyse de régression, l'analyse des facteurs); méthodes de programmation optimale (analyse du système, programmation linéaire et non linéaire);

dans les modèles utilisés - types de modèles descriptifs, prédicatifs et normatifs. Les modèles descriptifs sont essentiels lors de l'évaluation de la situation financière de l'entreprise, ce modèle descriptif, sur la base des données comptables des modèles descriptifs commencent avec la construction des soldes et des états financiers dans les différentes sections, y compris, l'analyse horizontale et trendovyi vertical, une analyse plus approfondie de divers ratios financiers et la finalisation note d'analyse des états financiers. Analyse verticale - présentation des éléments du bilan sous la forme de valeurs relatives (poids spécifique), qui caractérisent la structure des totaux généralisent. Analyse horizontale - Détermination de la dynamique (changements dans) des éléments du bilan, l'identification des tendances dans les éléments ou groupes de bilan individuels, analyse Trendovyi Étude de la dynamique de la performance relative de la période. modèle Prédicative est un modèle projections du rapport financier, le modèle d'analyse dynamique (modèles factoriels rigidement déterministes et des modèles de régression). Les modèles de réglementation - modèles de comparer la performance réelle avec la loi, la moyenne de l'industrie, ou les règlements internes de l'entreprise (principalement utilisée lors de l'analyse financière interne). Le modèle implique la mise en place de normes pour chaque indicateur et l'analyse des écarts par rapport aux normes de preuve.

Les composantes de l'analyse financière de l'entreprise: L'analyse financière totale, l'analyse de la stabilité financière, analyse de la liquidité du bilan, ratios d'analyse financière, analyse des ratios de résultats financiers. analyse de schéma de la situation financière de l'entreprise est représentée sur la figure. 11.1.

le résultat global de l'analyse est une évaluation préliminaire de la situation financière de la société, y compris l'analyse des résultats:

• la dynamique du total du bilan (la somme des valeurs des indicateurs de l'équilibre des actifs et passifs). L'augmentation normale dans le total du bilan. La réduction indique généralement une diminution de la production et peut être une insolvabilité de la raison;

actions structure de l'actif Définition immobilisé (non courants) et actifs (circulant) mobiles, l'établissement du coût des biens matériels circulant (surestimation injustifiée de ce qui conduit à surstockage et le désavantage - l'incapacité du fonctionnement normal de la production), la détermination du montant des créances avec une échéance de moins d'un an et plus d'un an , la valeur des fonds de la libre entreprise en espèces (cash) et hors caisse (règlement, les comptes devises) formes et placements à court terme;

dans la structure du passif. L'analyse de la structure des passifs détenus en conjonction avec l'analyse des sources de fonds de roulement. Dans le même temps la dette à long terme, en raison de son utilisation principale pour la formation d'immobilisations et d'autres sources d'actifs à court terme (de revenus différés, les provisions pour risques et charges) peut également être considéré comme une partie de ses propres sources de financement. Lors de l'analyse de la structure des passifs est déterminée par le rapport entre les sources de fonds de capital risque emprunt et de participation (une proportion importante des sources d'emprunt - plus de 50% - des preuves d'activités à risque de l'entreprise, ce qui peut entraîner l'insolvabilité), la dynamique et la structure des dettes des créanciers de l'entreprise, sa part dans le total du passif;

dans la structure des stocks et des coûts de l'entreprise. Analyse des stocks et les coûts dus à l'importance de la section «réserves» de la balance pour déterminer la stabilité financière de l'entreprise. L'analyse a identifié le plus "important", avec la plus grande proportion d'articles;

la performance financière de la structure 9 entité.

L'analyse évalue la dynamique des indicateurs de revenus et de profits (l'identification et la mesure de l'action des divers facteurs).

Pour l'analyse générale calculée:

• équilibre du poids spécifique des valeurs absolues des paramètres qui caractérisent la structure des actifs, des passifs et des réserves de l'entreprise;

à des changements en termes absolus (la différence en valeur absolue, à la fin et au début de la période), qui caractérisent l'augmentation ou la diminution d'un bilan;

• les changements dans les densités (la différence des valeurs unitaires à la fin et au début de la période), montrant la dynamique de la structure des actifs et passifs de l'équilibre, les stocks de l'entreprise;

• le taux de l'équilibre au cours de la période de croissance;

• proportion des indicateurs de la balance des changements dans le changement du total du bilan pour la période sous revue.

Dans le cadre d'une analyse générale de la situation financière de l'entreprise dans le contexte de l'inflation et fréquentes réévaluations d'actifs immobilisés, l'accent est opportun de donner les valeurs relatives des indicateurs.

Analyse de la stabilité financière menée afin de déterminer la solvabilité de la société - la capacité de la société à régler les paiements pour le processus de production en continu, à savoir, payer pour les actifs productifs fixes et circulants. Basé sur le fait que les prêts à long terme et les fonds empruntés sont utilisés principalement pour l'acquisition d'immobilisations et des investissements en capital, afin de remplir les conditions nécessaires pour limiter les réserves de solvabilité de l'entreprise et de la valeur des coûts du fonds de roulement avec l'aide, si les emprunts nécessaires, à court terme. La stabilité financière est déterminée par l'indice des stocks de sécurité et les dépenses propres et les sources empruntées. Par conséquent, les types de stabilité financière suivants:

- la stabilité absolue de la situation financière (très rare) - fournir des fonds de roulement et les coûts;

- normalement financier stable état - stocks et les coûts sont fournis par son propre fonds de roulement et des sources à long terme empruntés;

- précarité financière état - inventaire et les coûts sont prévus par son propre fonds de roulement, les sources à long terme des emprunts et de prêts à court terme, à savoir de toutes les principales sources de formation des réserves et des coûts;

- crise financière état - stocks et les coûts ne sont pas fournis avec les sources de leur formation; la société est sur le bord de la faillite.

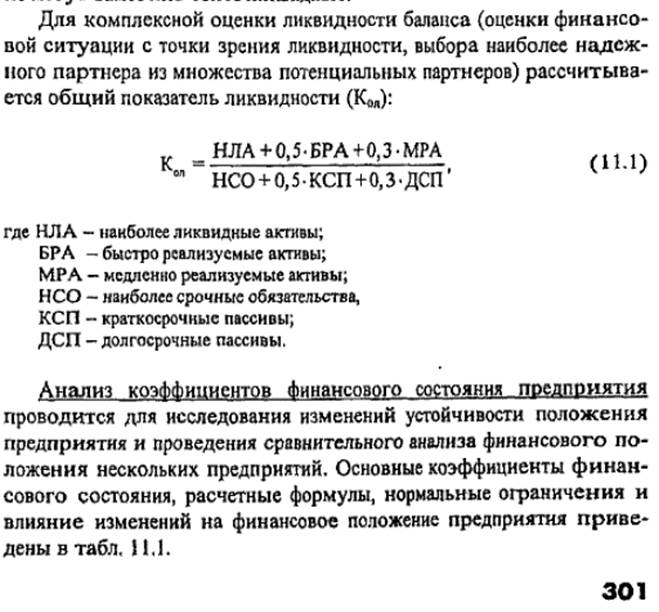

Analyse de l'équilibre de la liquidité est faite pour évaluer la solvabilité de l'entreprise (la capacité de régler ses passifs). La liquidité est déterminée par la société de ses actifs couvrent des passifs période de conversion qui correspond à la période de remboursement des obligations d'argent. Les actifs les plus liquides (trésorerie et placements à court terme de l'entreprise) doit être supérieure ou égale aux obligations les plus urgentes (comptes créditeurs et autres passifs à court terme); rapidement actifs réalisables (comptes débiteurs avec une échéance inférieure à un an et d'autres actifs à court terme)

doit être supérieur ou égal au passif à court terme (emprunts à court terme); actifs lentement réalisables (de créances avec une échéance supérieure à un an, les actions à l'exception des frais reportés, la TVA sur les biens achetés et les investissements à long terme) doit être supérieur ou égal au passif à long terme (solde total de la responsabilité de la section IV); actifs réalisables difficiles (actifs non courants, déduction faite des investissements à long terme) doit être inférieure ou égale à un passif constant (capital et réserves, revenus différés, les provisions pour les paiements raskhodov.i, corrigée du montant des frais reportés).

Dans ces conditions, l'équilibre est considéré comme étant complètement liquide. Si une ou plusieurs conditions ne sont pas remplies, le solde des liquidités dans une mesure plus ou moins différent de l'absolu. Dans le même temps, le manque de fonds pour un groupe d'actifs compensée par un excès dans l'autre groupe sur une valeur de coût. La situation réelle de paiement moins actifs liquides ne peuvent pas remplacer plus de liquide.

L'objectif de l'analyse des coefficients des résultats financiers de l'activité de l'entreprise est d'identifier les tendances de l'activité économique, déterminée par le chiffre d'affaires et la rentabilité de l'entreprise. les résultats financiers de cotes sont présentés dans le tableau. 11.2.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.