| principal

|

Buhgaltersky Obl_k dans Galuzo Economie - Zahozhaj VB

6.2. équilibre Buhgaltersky

équilibre priznachennya que Yogo la structure

Balance - zvіt environ fіnansovy camp pіdpriєmstva, Yaky vіdobrazhaє sur Pevnyi actifs Date de Yogo zobov'yazannya i Vlasnyi kapіtal. l'actif de Vіn skladaєtsya que PASIV, Got rozdіli.

Metoyu skladannya Solde Je nadannya koristuvacham povnoї pravdivoї que neuperedzhenoї informations Le fіnansovy camp pіdpriєmstva zvіtnu à ce jour.

Yak-yak si i form zvіtnostі fіnansovoї, en-tête de la vkazuyutsya de la balance:

• Hébergement pіdpriєmstva projet;

• organіzatsіyno forme juridique pіdpriєmstva;

• mіstseznahodzhennya;

• Hébergement zvіtu projet;

• la date de yak skladaєtsya zvіt;

• monnaie dans yakіy Stock zvіt que rіven її totozhnostі.

Pour vivchennya fіnansovogo sera pіdpriєmstva neobhіdna іnformatsіya sur les ressources ekonomіchnі scho lui kontrolyuyutsya, sur la structure de lіkvіdnіst de Yogo, platospromozhnіst et takozh zdatnіst adaptuvannya à zmіnі seredovischa.

Іnformatsіya sur les ressources ekonomіchnі Je korisnoyu pour viznachennya spromozhnostі pіdpriєmstva generuvati groshovі Costa que їh ekvіvalenti dans maybutnomu. Іnformatsіya sur la structure kapіtalu korisna à prognozuvannі maybutnіh nécessite des pozikah; quand je viznachennі maybutnіh pributkіv potokіv penny koshtіv Sered vlasnikіv pіdpriєmstva que ymovіrnostі zaluchennya fіnansіv dans maybutnomu.

Іnformatsіya environ lіkvіdnіst i platospromozhnіst Je korisnoyu pour prognozuvannya pіdpriєmstvom vikonuvati svoї fіnansovі zobov'yazannya. Lіkvіdnіst svіdchit environ nayavnіst koshtіv penny en nayblizhchomu maybutnomu pіslya vikonannya fіnansovih zobov'yazan danogo perіodu et koshtіv nayavnіst pour svoєchasnogo vikonannya fіnansovih zobov'yazan svіdchit environ platospromozhnіst.

Avant skladannyam Solde neobhіdno zvіriti danі sur danimi de analіtichnih rahunkah sur vіdpovіdnih synthetique rahunkah - zvіryayutsya pochatkovі que kіntsevі balance chiffre d'affaires i pour perіod zvіtny.

W metoyu zіstavlennya fіnansovih zvіtіv rіznih perіodіv en Balansі induit іnformatsіya en épi sur une kіnets zvіtnogo perіodu. Danі sur les perіodu cob transfert dans poperednogo rіchnogo zvіtu et le danі de la balance pour kіnets zvіtnogo perіodu - décalage dans la balance des livres de Golovnoї dans yakіy mіstyatsya danі perіodu flux.

Stattі Solde zgrupovanі dans rozdіli - trois en Aktivі que p'yat Solde au Solde Pasivі (tableau 6.3.).

tableau 6.3

la structure du bilan

| atout | pasiv |

I. actifs Neoborotnі |

I. Vlasnyi kapіtal |

II. actifs Oborotnі |

II. Zabezpechennya les suivantes vitrat i platezhіv |

III. Vitrati maybutnіh perіodіv | |

III. Dovgostrokovі zobov'yazannya |

|

IV. Potochnі zobov'yazannya |

|

V. Revenu maybutnіh perіodіv |

|

BALANCE |

BALANCE |

Osoblivіstyu Solde Je rіvnіst somme pіdsumkovih d'actifs qui PASIV, tobto pіdsumok aktivіv Solde responsable dorіvnyuvati sumі zobov'yazan i Vlasnyi kapіtalu.

Compte de résultat.

Viznachennya, otsіnka que klasifіkatsіya aktivіv

Compte de résultat - rezultatі podіy actifs tobto de pіdpriєmstvom ressources ont passé, vikoristannya yakih prizvede à zbіlshennya ekonomіchnih Vigoda en maybutnomu.

Pong peinent trois formes de Svoge Wink: droite volodіnnya droite koristuvannya i droite rozporyadzhennya (ostannє pas rozpovsyudzhuєtsya sur orendovanі osnovnі zasobi).

Viznachennya aktivіv mіstit ponyattya:

• viniknennya rezultatі ont passé podіy - tobto gospodarska operatsіya scho contrôle zabezpechuє vіdbulas de vzhe (pridbannya, virobnitstvo, bezoplatnoy obsession). scho zaznachiti Ale nadmіrno pridbanі viznayutsya réserves ne sont pas actifs; les ressources des droits de zdіysnennya contrôle pіdpriєmstvom viplivaє que kontrolyuvannya maybutnoї Vigoda, scho ochіkuyut à vikoristannі resursіv;

maybutnya Ekonomichna Vigoda - tse scho spriyaє potentsіal nadhodzhennyu directement chi indirectement, penny koshtіv abo їh ekvіvalentіv sur pіdpriєmstvo. Tsey potentsіal Mauger іsnuvati dans formі zapasіv gotovoї produktsії que de virobnitstva UNFINISHED.

Osoblivostі otsіnki dans Balansі aktivіv non négociable

Purshia Déclaration de revenu rozdіl nazivaєtsya la confiance de Tiwi "Vіn .:

nematerіalnі actifs scho skladayutsya: іz zalishkovoї vartostі іz pervіsnoї vartostі instal lment (amortissement) de budіvnitstvo inachevée osnovnі zasobi scho skladayutsya: іz zalishkovoї vartostі іz pervіsnoї vartostі instal lment (amortissement) dovgostrokovі fіnansovі іnvestitsії, SSMSC oblіkovuyutsya s metoyu uchastі: dans kapіtalі іnshih des entreprises fіnansovі INSHI іnvestitsії dovgostrokova debіtorska zaborgovanіst vіdstrochenі podatkovі actifs INSHI neoborotnі actifs usogo pour rozdіlom

Déclaration de revenu Purshia rozdіl nazivaєtsya "actifs Neoborotnі." Vіn vklyuchaє en lui-même:

nematerіalnі actifs skladayutsya scho: іz zalishkovoї vartostі |

code 010 |

rakhunok |

іz pervіsnoї vartostі |

011 |

12 |

Instal lment (amortissement) de budіvnitstvo inachevée |

012020 |

133 |

osnovnі skladayutsya zasobi scho: іz zalishkovoї vartostі |

030 |

|

іz pervіsnoї vartostі |

031 |

10,11 |

lment Instal (amortissement) |

032 |

131, 132 |

dovgostrokovі fіnansovі іnvestitsії, SSMSC oblіkovuyutsya s metoyu uchastі: dans kapіtalі іnshih des entreprises |

040 |

141 |

INSHI fіnansovі іnvestitsії |

045 |

141, 142 |

dovgostrokova debіtorska zaborgovanіst |

050 |

16 |

actifs podatkovі vіdstrochenі |

060 |

17 |

Les actifs INSHI de |

070 |

18 |

usogo pour rozdіlom |

1 |

080 |

Nematerіalnі actifs - actifs non monétaires, Yaky not Got forme materіalnoї, i Mauger Buti vіdokremleny od pіdpriєmstva que utrimuєtsya pіdpriєmstvom s metoyu vikoristannya protyagom perіodu bіlshe un rocher (chi operatsіynogo scho cycle stanovlyat Ponad un an) pour virobnitstva torgіvlі dans admіnіstrativnih tsіlyah chi nadannya dans Orenda individus іnshim.

Buhgaltersky Obl_k nematerіalnih aktivіv plomb pour les groupes:

• Les droits de koristuvannya des ressources naturelles;

• Droits koristuvannya principal (à droite dіlyankoyu terrestre koristuvannya, principal);

• Le droit à koristuvannya ob'єkti promislovoї vlasnostі (vinahodi, savoir-faire, le grade Roslyn);

• Le droit aux signes pour tovarіv i poslug (torgovelnі signes, timbres);

• Le droit de avtorskі;

• gudvіl;

• actifs INSHI de nematerіalnі (à droite vikoristannya ekonomіchnih privіleїv).

actifs Nematerіalnі vіdobrazhayutsya dans Balansі, Yakscho іsnuє ymovіrnіst otrimati dans maybutnomu ekonomіchnu Vigoda od Yogo e vikoristannya otsіnka dostovіrno viznachena.

actifs Non viznayutsya:

• vitrati sur doslіdzhennya;

• organіzatsіynі vitrati (reєstr pіdpriєmstva, emіsіya tsіnnih paperіv);

• vitrati sur perebazuvannya chi reorganіzatsіyu pіdpriєmstva;

• vitrati sur pіdgotovku kadrіv;

• publicité vitrati.

Tsі vitrati vіdobrazhayut dans skladі vitrat perіodu, de puer Mali Lieu.

Otsіnka nematerіalnih aktivіv.

1. Pervіsna otsіnka nematerіalnih aktivіv zdіysnyuєtsya pour sobіvartіstyu їh pridbannya chi stvorennya (Tarif pour yakoyu pridbano s urahuvannyam znizhok, mita, podatkіv, scho pas vіdshkodovuyutsya, INSHI vitrati ponesenі іz apportant aktivіv nematerіalnih au vikoristovuyutsya camp où l'argent ne pue).

Yakscho CCB obmіn ON, puis otsіnyuєmo pour la justice vartіstyu otrimanogo actif s urahuvannyam suppléments pid heure obmіnnoї operatsії.

2. détient vartіst nematerіalnih aktivіv - tse scrip pour yakoyu actifs Mauger Buti obmіnyany chi otrimany dans mіzh operatsії Square, obіznanimi que zatsіkavlenimi parties.

Yakscho bezoplatnoy otrimano actif nematerіalnі, Yogo vartіst dorіvnyuє rinkovіy vartostі à la date d'acceptation sur l'équilibre.

Yakscho cible de l'actif nematerіalny sur pіdpriєmstvі puis vartіst skladaєtsya s usіh vitrat virobnitstvo sur celui qui porte le camp pour pridatnogo vikoristannya.

3. l'otsіnka balansovoї vartostі nematerіalnih aktivіv Mauger vіdrіznyatisya od Yogo sobіvartostі, Yakscho boule zdіysnenі dodatkovі vitrati dans rezultatі yakih ochіkuєtsya zbіlshennya afflux maybutnіh suivante ekonomіchnih Vigoda sur pіdpriєmstvo.

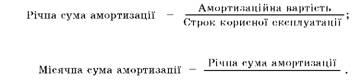

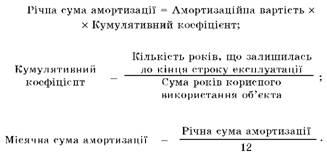

Amortissement nematerіalnih aktivіv zdіysnyuєtsya sur sistematichnіy ligne osnovі de protyagom korisnoї actif ekspluatatsії Yaky zgіdno іz zakonodavstvom non coupable perevischuvati 10 rokіv et zgіdno s P (C) BO №8 "actifs Nematerіalnі" dorіvnyuyut 20 rokіv.

amortizatsії base pryamolіnіynogo ligne.

Lіkvіdatsіyna vartіst nematerіalnih aktivіv dorіvnyuє 0.

Termіn korisnogo vikoristannya nematerіalnih aktivіv dépôts:

• ochіkuvanogo termіnu vikoristannya actif od pіdpriєmstva;

• od NTP que zmіni tovarіv analyse du marché, viroblyayutsya de poslug scho Relief Tsogo l'actif;

• od Yurydychna obmezhen sur Yogo vikoristannya.

Termіn Mauger pereglyadatis dans kіntsі zvіtnogo rock, scho yak vіdobrazhaєtsya zmіna oblіkovoї polіtiki pіdpriєmstva. Zgіdno іz zakonodavstvom sur les actifs nematerіalnі vartіst yakih pas zmenshuєtsya dans protsesі vikoristannya, dépréciation pas narahovuєtsya. Tant que ces nematerіalnih aktivіv vіdnosyat gudvіl, savoir-faire, des marques de commerce. de Zgіdno P (C) BO 8 "actifs Nematerіalnі" pas іsnuє zhodnih obmezhen vіdnosno amortizatsії nematerіalnih aktivіv, Otzhe їh mozhna amortizuvati protyagom termіnu, si la puanteur des actifs yak viznayutsya de Balansі.

Yakscho nematerіalny actif vibuvaє puis Yogo vartіst viklyuchaєtsya Résultat des fіnansovі du bilan viznachayutsya yak rіznitsya mіzh sumoyu propre nadhodzhen od vente sur le bilan est le vartіstyu de Yogo i have vіdobrazhaєtsya zvіtі à propos résultat fіnansovy.

informations Rozkrittya Les actifs de primіtkah nematerіalnі de l'équilibre:

• vartіst nematerіalnih aktivіv (pervіsna pereotsіnena chi);

• Méthodes amortizatsії, termіn vikoristannya;

• nayavnіst Ruhu dans zvіtnomu rotsі;

• pervіsna (pereotsіnena) vartіst nematerіalnih aktivіv som i instal lment (dépréciation) sur torchis zvіtnogo roche;

• lment scrip instal (dépréciation) dans pervіsnoї (pereotsіnenoї) vartostі que instal lment (amortissement), les pereotsіnki résultat;

• scrip narahovanoї amortizatsії;

• scrip vtrat od zmenshennya korisnostі, vіdobrazhena à zvіtі à propos résultat fіnansovy dans zvіtnomu perіodі;

• INSHI zmіni vartostі;

• pervіsna (pereotsіnena) vartіst som i instal lment (dépréciation) sur kіnets zvіtnogo perіodu.

Dans primіtkah à fіnansovoї zvіtnostі suggestive іnformatsіyu Taku:

• vartіst nematerіalnih aktivіv, schodo yakih іsnuyut obmezhennya vlasnostі droits;

• vartіst nematerіalnih aktivіv, les messages de l'avant-poste envoyé;

• terres scrip sur pridbannya dans maybutnomu nematerіalnih aktivіv;

• vitrat scrip sur doslіdzhennya que rozrobki, vklyuchenі à l'entrepôt vitrat zvіtnogo perіodu;

• pervіsna vartіst, zalishkova vartіst, méthodes otsіnki nematerіalnih aktivіv, otrimanih pour rakhunok tsіlovih asignuvan.

budіvnitstvo UNFINISHED

Dans pokazuyut sumi de іnvestitsіy de tsіy, vkladenih dans UNFINISHED zdіysnyuєtsya budіvnitstvo scho pour Vlasnyi Potreb pіdpriєmstva et takozh avansovі platezhі pour fіnansuvannya tels budіvnitstva.

Porter vartіst budіvnitstva UNFINISHED dorіvnyuє sumі factualité zdіysnenih vitrat, pov'yazanih s budіvnitstvom ob'єkta principalement zasobіv.

Non viznayutsya actifs de yaks vklyuchayutsya elle était pas à la hauteur de l'entrepôt balansovoї vartostі budіvnitstva UNFINISHED: Tenue de budіvelnih robіt de nadnormativnі vitrati, vitrati sur realіzatsіyu, INSHI vitrati pas pov'yazanі. Pong viznayutsya dans skladі іnshih vitrat dans zvіtі sur les résultats de fіnansovі.

Osnovnі zasobi.

de Zgіdno P (C) BO 7 actifs materіalnі SSMSC "zasobi Osnovnі":

• utrimuyutsya pіdpriєmstvom pour vikoristannya dans virobnitstvі abo postachannі tovarіv chi poslug pour zdachі dans les personnages Orenda ABO pour admіnіstrativnih tsіley;

• Est-ce que vikoristovuvatis, yak ochіkuєtsya, bіlshe un perіodu.

La ymovіrnіst de Ob'єkt principale zasobu viznaєtsya actif Yakscho de scho bude pіdpriєmstvo otrimuvati dans maybutnomu ekonomіchnі Vigoda, pov'yazanі s vikoristannyam actif qui Yogo otsіnka Mauger Buti dostovіrno viznachena.

Ob'єkt principale zasobu pas Je actif Yakscho vіn znahoditsya en fonctionnement abo dovіrchomu upravlіnnі. Odnakovі pour tehnіchnim caractère façon priznachennyam i vikoristannya ob'єkti mozhut principalement zasobіv Buti zgrupovanі dans la classe.

Klasifіkatsіya zasobіv principalement:

• zemelnі dіlyanki;

• kapіtalnі vitrati sur polіpshennya zemlі;

• budinki que sporudi;

• Les machines qui obladnannya;

• transportnі zasobi;

• іnstrumenti, priladit, іnventar;

• robochem i maigreur productive;

• bagatorіchnі nasadzhennya;

• INSHI osnovnі zasobi.

Takozh à stattі Balance "Osnovnі zasobi" krіm zaznachenih, vіdnosyat "INSHI neoborotnі actifs" (11 tures.):

• Les fonds de bіblіotechnі;

• neoborotnі materіalnі actifs;

• timchasovі sporudi;

• Ressources prirodnі;

• conteneurs de іnventarna;

• Le sujet de la location;

• Les actifs nematerіalnі de INSHI.

de Zgіdno P (C) BO 7 Composants de base "de Osnovnі" sobіvartostі zasobіv JE:

• sumi, oplachenі postachalnikam aktivіv, pіdryadchikam pour travaux exécutés sans podatkіv scho vіdshkodovuyutsya;

• Mito INSHI podatki, scho pas vіdshkodovuyutsya;

• livraison strahuvannya de rizikіv de zasobіv essentielle;

• vitrati installation, installation, réglage de zasobіv de base;

• INSHI vitrati pour amener le ob'єkta zasobіv base à robochem camp.

Vlasnyi forces viznachaєtsya yak scrip i vitrat directement au-dessus de l'actif Sobіvartіst, pov'yazanih іz stvorennyam atout. Dans tsomu vipadku sobіvartіst budіvnitstva non coupable perevischuvati rinkovoї vartostі analogіchnogo ob'єkta.

Yakscho pour pridbannya zasobu principale Bulo pris un prêt de la banque, puis vitrati sur SPLAT vіdsotkіv sur nomu sera vіdnesenі à vitrat obіgu perіodu, si le splachuyutsya de puanteur.

vklyuchayutsya poziki de Vіdsotki à sobіvartostі privation d'actifs en vipadku, si vіn Je kvalіfіkovanim.

actif Kvalіfіkovany - un atout Yaky obov'yazkovo potrebuє suttєvogo perіodu heure pour pіdgotovki Yogo à vikoristannya pour priznachennyam chi realіzatsії. Napríklad: budіvlі, sporudi, lіtaki, korablі scho buduyut sur spetszamovlennya.

Osnovnі de la mise en forme Buti otrimanі peut Shlyakhov obmіnu sur podіbnі actifs chi nepodіbnі.

actifs Podіbnі - tse actifs SSMSC labeur odnakove funktsіonalne priznachennya que podіbnu vartіst équitable.

Podіbna vartіst valide pas vіdrіznyatis coupable bіlsh yak 10% od spravedlivoї vartostі іnshogo actif scho bere sort dans operatsії obmіnnіy.

Yakscho à des actifs obmіnі pervіsna otsіnka balansovoї vartostі obsession actif dorіvnyuє balansovіy vartostі a envoyé des messages actifs qui résultent de fіnansovy takіy operatsії pas viznachaєtsya. Yakscho à obmіnі prendre le destin groshі, Tse signifie scho odinitsі, yakimi obmіnyuyutsya pas podіbnimi Yea i labeur vartіst rіznu équitable.

actif nepodіbnimi de Yakscho, l'actif pervіsna otsіnka otrimanogo dorіvnyuє spravedlivіy vartostі envoyé des messages actifs ainsi penny kompensatsіya. Dans le résultat bude fіnansovy de tsіy. Napríklad :. Pіdpriєmstvo "A" Gas station Rentré à m Іrpenі, portant vartіst 2,5 millions USD, sobіvartіst - 2,7 millions d'USD. Pіdpriєmstvo "B" station Got gaz en m Borodyantsі, portant vartіst 2,0 millions USD, vartіst valide -. 2,2 millions USD. Pіdpriєmstvo "B" Splat pіdpriєmstvu "A" 0,5 million UAH gotіvkoyu. Dans tsіy operatsії obmіn yde actifs nepodіbnimi, bo odeur de labeur rіznu vartіst équitable. Donc, pіdpriєmstvo "A" dans svoєmu balansі vіdobrazit otrimanu station de gaz m. Borodyanka pour scho sobіvartіstyu dorіvnyuє 2,2 millions USD + Costa Surcharge 0,5 million UAH et takozh viznaє Prybutok od іnshoї dіyalnostі, Yaky dorіvnyuє 0,2 million USD. Pіdpriєmstvo dans svoєmu balansі MONTRER otrimanu stations m de gaz. Іrpіn pour sobіvartіstyu, yak dorіvnyuє 2,7 millions d'UAH, scho dans son Cherga, m station de gaz de dorіvnyuє. Borodyanka (2,2 millions USD) + groshovі suppléments (0,5 million USD) i zbіlshennya balansovoї vartostі balansі principalement zasobіv à 0,7 million USD, et Prybutok od іnshoї dіyalnostі pіdpriєmstva stocks de 0,2 million USD (2,7 - 2,0 - 0,5). Otzhe, résultat fіnansovy à Bude Oboh des entreprises.

Nastupnі vitrati - vitrati, pov'yazanі h Porter rіznih vidіv remontіv, modernіzatsієyu que іnshimi robinets schodo obslugovuvannya principalement zasobіv.

zasobіv base de Yakscho takі vitrati devra maybutnomu zbіlshennya ekonomіchnih Vigoda, l'vitrati vklyuchayutsya dans l'exercice vartіst actif.

Dans protsesі vikoristannya ob'єktіv principalement zasobіv ekonomіchnі Vigoda, les vtіlenі, spozhivayutsya pіdpriєmstvom. Tse spozhivannya zmenshuє vartіst portant principalement scho zasobіv vіdobrazhaєtsya Shlyakhov narahuvannya amortizatsії.

de Zgіdno P (C) BO 7 dépréciation "de Osnovnі" - ligne protyagom systématiquement rozpodіl amortizovanoї vartostі aktivіv non négociable їh korisnogo vikoristannya.

Suma, amortizuєtsya scho - actifs sobіvartіst abo іnsha scrip zamіnyuє sobіvartіst dans fіnansovіy zvіtnostі mіnus Yogo lіkvіdatsіyna vartіst.

Lіkvіdatsіyna vartіst - scrip, yak peredbachaє pіdpriєmstvo va gagner dans une rangée kіntsі korisnoї ekspluatatsії actif mіnus vitrati s Yogo vibuttya.

Rangées korisnoї ekspluatatsії - heure perіod, protyagom yakogo pіdpriєmstvo peredbachaє vikoristovuvati atout.

Quantité de la produktsії, yak pіdpriєmstvo ochіkuє otrimati od vikoristannya actif. Tsey termіn pіdpriєmstvo viznachaє samostіyno, vrahovuyuchi ochіkuvane vikoristannya lment moralement instal (moins-value) pravovі que analogіchnі obmezhennya schodo vikoristannya d'actifs.

Dans P (C) BO 7 "Osnovnі zasobi" perelіcheno takі osnovnі méthodologique amortizatsії:

• pryamolіnіyny;

• Méthode zmenshennya zalishkovoї vartostі;

• priskoreny;

• cumulative;

• virobnichy.

1. Pryamolіnіyny méthode vikoristovuyut, si elles savent perіod vikoristannya heures ob'єkta.

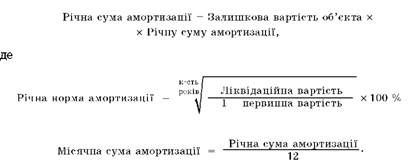

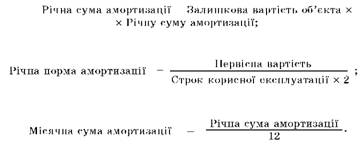

2. Zmenshennya zalishkovoї vartostі, suma de rіchna amortizatsії dorіvnyuє zalishkovіy vartostі ob'єkta sur le rocher en torchis zvіtnogo rіchna scrip amortizatsії.

3. Priskorennya zmenshennya zalishkovoї vartostі pour Yakima rіchna scrip amortizatsії viznachaєtsya yak dobutok zalishkovoї vartostі ob'єkta en épi zvіtnogo perіodu e rіchnoї amortizatsії normalisée.

Rіchna scrip amortizatsії = Zalishkova vartіst ob'єkta x x Rіchnu amortizatsії le sac;

4. La méthode cumulative:

5. Virobnicha amortissement viznachaєtsya yak dobutok factualité mіsyachnogo obsyagu e virobnichoї amortizatsії taux.

Metodi amortizatsії labeur svoє vіdobrazhennya dans oblіkovіy polіtitsі pіdpriєmstva i perіodichno pereglyadayutsya. Pereotsіnivshi portant vartіst actif vіdpovіdno zmіniti l'lment sac instal (amortissement), scho viznachaєtsya de la formule:

Наприклад: історична вартість — 100 грн, справедлива вартість — 120 грн, Знос (амортизація) — 30 грн, та Знос (амортизація) = 120 : 100 х 30 = 36; балансова вартість = 120 - 36 = 84; сума дооцінки = 84 - (100 - 30) = 14.

У разі суттєвої відмінності балансової вартості від собівартості підприємство може здійснювати переоцінку активу. У цьому випадку слід переоцінювати балансову вартість кожного об'єкта того класу основних засобів, до якого він відноситься, при цьому: Д-т 10, 11 - К-т 42 "Додатковий капітал", субрахунок 3 "Дооцінка активів".

Якщо перед дооцінкою була уцінка основного засобу, то таке збільшення визнається прибутком, якщо балансова вартість активу зменшилась у результаті переоцінки, то зменшення визнається витратами.

Склад, оцінка та відображення у Балансі оборотних активів.

Це другий розділ Балансу, який має вигляд:

| Запаси виробничі запаси |

100 |

20 |

тварини на вирощуванні і відгодівлі |

110 |

21 |

незавершене виробництво |

120 |

23 |

готова продукція |

130 |

26, 27 |

товари |

140 |

28 |

|

Векселі одержані Дебіторська заборгованість за товари, послуги, роботи: |

150 |

34 |

чиста реалізаційна вартість |

160 |

|

первісна вартість |

161 |

37, 36 |

резерв сумнівних боргів |

162 |

39 |

Дебіторська заборгованість за розрахунками: з бюджетом |

170 |

64 |

за виданими авансами |

180 |

|

з нарахованих доходів |

190 |

|

із внутрішніх розрахунків |

200 |

682-683 |

Інша поточна дебіторська заборгованість |

210 |

|

Поточні фінансові інвестиції |

220 |

35 |

Грошові кошти та їх еквіваленти в національній валюті |

230 |

30, 31, 33 |

в іноземній валюті |

240 |

312, 332 |

Інші оборотні активи |

250 |

|

Усього по розділу |

2 |

260 |

Серед основних засобів, які використовує підприємство, можуть бути власні й орендовані. Відображення в Балансі орендованих основних засобів як в орендаря, так і в орендодавця залежить від виду оренди.

У разі фінансової оренди орендований актив відображається в Балансі орендаря як актив і зобов'язання за справедливою вартістю орендованого майна на початок строку оренди або за теперішньою вартістю загальної суми мінімальних орендних платежів, якщо вона менша за його справедливу вартість. До орендованого активу застосовуються ті ж самі методи амортизації, що і до подібних власних основних засобів.

Мінімальні орендні платежі — це платежі орендаря, які виплачують протягом оренди.

Непередбачена орендна плата — нефіксована частина орендної плати, що базується на будь-якому іншому факторі (індекс цін, планова ставка %).

У примітках до балансу розкривають інформацію про основні засоби:

• оцінки, які застосовують для визначення балансової вартості кожного класу основних засобів;

• застосування методів амортизації;

• застосування терміну корисної експлуатації та норми амортизації;

• валову балансову вартість та суму накопиченого Зносу (амортизація) на початок і кінець звітного періоду;

• узгодження балансової вартості з відображенням руху основних засобів;

Якщо була переоцінка, то розкривають:

• базу, застосовану для переоцінки;

• залучення незалежного оцінювача;

• дати чинності переоцінки;

• заміни дооцінки протягом звітного періоду.

Довгострокові фінансові інвестиції

Фінансові інвестиції — активи, які утримуються підприємством з метою збільшення прибутку за рахунок відсотків, дивідендів тощо, зростання вартості капіталу або отримання інших вигод для інвестора.

Довгострокові фінансові інвестиції — це інвестиції, які не можуть бути класифіковані як поточні.

Собівартість довгострокових фінансових інвестицій (ДФІ) включає ціну придбання, комісійні винагороди, гонорари, мито, податки, що не відшкодовуються, банківські збори тощо.

Оцінка фінансових інвестицій на дату Балансу відображається за справедливою вартістю, сума збільшення чи зменшення фінансових інвестицій відображається у складі інших фінансових доходів чи витрат відповідно. Якщо не можна оцінити ДФІ за справедливою вартістю, то на дату Балансу її показують за собівартістю. Фінансові інвестиції, які підприємство утримує до їх погашення, показують в балансі за амортизаційною собівартістю фінансових інвестицій.

Різниця між собівартістю і вартістю погашення фінансових інвестицій (дисконт, премія при придбанні) амортизується інвестором протягом часу від придбання до погашення за методом ефективної ставки %.

Наприклад: 03.01.2000 р. підприємство придбало облігації номіналом 50000 грн, за 46800 грн, дисконт становить 3200 грн. Фіксована ставка % за облігаціями — 9 % річних. Дата погашення — 5 років. Виплата відсотків проводиться в кінці року.

Розрахуємо амортизацію дисконту за інвестиціями в облігаціях (табл. 6.4).

Таблиця 6.4

Розрахунок амортизації дисконту

| date | Номінальна сума %, грн. |

Сума % по ефективній ставці, грн. |

Сума амортизації дисконту, грн. |

Амортизаційна собівартість інвестицій, грн. |

03.01.2000 |

- |

- |

- |

46800 |

31.12.2000 |

4500 |

5300 |

800 |

47600 |

31.12.01 |

4500 |

48400 |

||

31.12.02 |

4500 |

49200 |

||

31.12.03 |

4500 |

50000 |

||

31.12.04 |

4500 |

50000 |

Облік фінансових інвестицій в асоційовані і ДП відображаються згідно з п. 8, 9 П(С)БО 1 "Загальні вимоги до фінансової звітності", якщо:

а) фінансові інвестиції придбані і утримуються виключно для продажу протягом 12 місяців з дати придбання;

б) асоціація або ДП ведуть діяльність на умовах, які обмежують її здатність передавати засоби інвестору більш ніж 12 місяців, фінансові інвестиції обліковують за методом обліку участі в капіталі на останній день місяця.

Облік фінансових інвестицій проведення спільної діяльності: Кожен учасник спільної діяльності без створення юридичної особи відображає у своїх облікових реєстрах і у фінансовій звітності:

• активи, задіяні в спільній діяльності, які він контролює, чи свою долю у спільноконтрольованих активах;

• зобов'язання, які він узяв для проведення цієї діяльності;

• свою частку в будь-яких зобов'язаннях, узятих разом з іншими учасниками щодо цієї діяльності;

• доходи чи витрати, накопичені в процесі спільної діяльності. Довгострокова дебіторська заборгованість (ДДЗ) відображається в балансі, якщо вона буде погашена після 12 місяців з дати балансу.

ДДЗ визнається, якщо є ймовірність одержання підприємством економічних вигод і може бути достовірно оцінена.

Відстрочені податкові активи відображаються як сума податку на прибуток, що підлягає відшкодуванню в наступних періодах внаслідок виникнення тимчасової різниці між обліковою та податковою базами оцінки. Це буває тоді, коли податок на прибуток, визначений згідно з обліковою політикою підприємства, менший за податок на прибуток, визначений за чинним законодавством. Це виникає:

• через відмінності у визначені витрат періоду та валових витрат;

• через відмінності у визначені облікового доходу та валового доходу;

• через різні підходи до відображення суми переоцінки активів.

Наприклад, виникнення різниць (табл. 6.5).

Таблиця 6.5 Визначення типу різниці між податковим і фінансовим обліком

| Стаття | Фінансовий облік |

Податковий облік |

Тип різниць |

Витрати на ПММ для легкових автомобілів |

входять до складу операційних витрат (+) |

не включаються до валових витрат(-) |

постійна |

Витрати на благодійні чи соціальні потреби |

входять до складу операційних витрат (+) |

частково включаються |

постійна |

Витрати майбутніх періодів |

поступово визнаються у складі витрат періоду |

включаються повністю у валові витрати |

тимчасова |

|

Сума амортизації необоротних активів |

самостійно визначаються по обліковій політиці |

згідно із Законом про оподаткування прибутку підприємств |

тимчасова |

Аванси одержані |

у балансі як зобов'язання |

входять до валових доходів |

тимчасова |

Аванси надані |

у балансі як дебіторська заборгованість |

входять до валових витрат |

тимчасова |

Доходи майбутніх періодів |

у балансі як зобов'язання і поступово визнаються доходом |

валові доходи |

тимчасова |

Пасив балансу і його загальна характеристика

У першому розділі Пасиву міститься інформація про власний капітал підприємства: статутний капітал, додатковий капітал, нерозподілений прибуток тощо.

У другому розділі Пасиву відображається вартість сформованих резервів на забезпечення наступних витрат і платежів, а саме: на виплату відпусток, додаткових пенсій, гарантійних зобов'язань тощо, а також отримані цільові фінансування та інші фінансові надходження.

У третьому розділі Пасиву наводяться дані про довгострокові зобов'язання — зобов'язання, які не будуть погашені протягом операційного циклу підприємства або протягом дванадцяти місяців з дати балансу. До них належать: довгострокові кредити банків, отримані позикові кошти, заборгованість за виданими довгостроковими векселями та випущеними облігаціями тощо.

У четвертому розділі Пасиву відображається інформація про зобов'язання, які будуть погашені у звичайному ході операційного циклу підприємства або протягом 12 місяців з дати балансу. До поточних зобов'язань належать короткострокові кредити банків і позики, короткострокові векселі видані, кредиторська заборгованість з постачальниками та за іншими розрахунками тощо.

У п'ятому розділі Пасиву відображаються доходи майбутніх періодів — доходи, які отримані протягом поточного або попередніх звітних та будуть визнані в майбутніх звітних періодах.

Стаття "Відстрочені податкові активи". Податок на прибуток, що підлягає перерахуванню до бюджету, визначається, як і раніше, в податковому обліку після складання декларації про прибуток підприємства. Результат фінансової діяльності, визначений згідно із цим бухгалтерським обліком, найчастіше відрізняється від результату, розрахованого за податковим обліком за той же звітний період.

Виникають так звані різниці, які поділяються на постійні і тимчасові.

Постійні різниці виникають тоді, коли понесені підприємством затрати включаються у бухгалтерському обліку до витрат діяльності, але ніколи не можуть бути включені до валових витрат у податковому обліку.

Наочним прикладом постійних різниць служать такі затрати на утримання легкового автомобіля, як вартість паливно-мастильних матеріалів (ПММ), парковки і стоянки: у бухгалтерському обліку вони включаються до складу операційних витрат, у податковому ж ці затрати не можуть бути віднесені до складу валових витрат звітного періоду підприємства.

Тимчасові різниці виникають тоді, коли понесені підприємством затрати включаються у повному обсязі у бухгалтерському обліку — до витрат діяльності, у податковому — до валових витрат звітного періоду, але тільки таке "включення" може не збігатися за часом.

Наприклад, підприємство отримало аванс під майбутні поставки продукції. У податковому обліку вся сума отриманого авансу повинна бути включена до валового доходу звітного періоду. У бухгалтерському ж обліку дохід буде визнаватися у міру виконання зобов'язань.

Згідно з п. 19 П(С)БО 2 "Баланс" у статті "Відстрочені податкові активи" (ряд. 060) відображається сума податку на прибуток, що підлягає відшкодуванню в наступних періодах унаслідок тимчасової різниці між обліковою і податковою базою оцінки.

Відстрочений податковий актив виникає тоді, коли сума податку на прибуток, визначена за даними бухгалтерського обліку, менша від суми податку на прибуток, визначеної в податковому обліку:

Для обліку відстроченого податкового активу Планом рахунків передбачений однойменний рахунок 17 "Відстрочені податкові активи".

Розглянемо умовний числовий приклад, який показує "механізм регулювання" тимчасових різниць, що виникають. Для полегшення завдання припустимо, що постійні різниці відсутні.

Приклад 1

Сума прибутку за податковою декларацією за 2001 р. склала 7000 грн. Сума прибутку за бухгалтерським обліком від звичайної діяльності (ряд. 170 Звіту про фінансові результати) за 2001 р. — 2500 грн. Ставка податку на прибуток — 30 %.

Здійснимо відповідні розрахунки.

Сума податку на прибуток за декларацією: 7000 грн х 30 % = = 2100 грн.

Сума податку на прибуток за формою № 2 (ряд. 180): 2500 грн х 30 % = 750 грн.

Відстрочений податковий актив дорівнює: 2100 грн - 750 грн = = 1350 грн.

Здійснені операції в обліку будуть відображені таким чином (табл. 6.6).

Таблиця 6.6 Кореспонденція рахунків при нарахуванні відстроченого податкового активу

№ p / p |

Zmіst operatsії |

Дебет |

crédit |

Montant, UAH. |

1 |

Нарахована сума податку на прибуток за податковою декларацією |

- |

- |

2100 |

2 |

Нарахована сума податку на прибуток у бухгалтерському обліку |

98 |

641 |

750 |

3 |

Відображена сума відстроченого податкового активу |

17 |

641 |

1350 |

Primіtka. Сума, що підлягає сплаті до бюджету (Д-т 641 - К-т 311), відображена за К-т 641 — 2100 грн.

Стаття "Відстрочені податкові зобов'язання". Згідно з п. 48 П(С)БО 2 "Баланс" у зазначеній статті показується сума податків на прибуток, що підлягають сплаті в майбутніх періодах у результаті тимчасової різниці між обліковою і податковою базою оцінки.

Відстрочені податкові зобов'язання виникають тоді, коли сума податку на прибуток, визначена за даними бухгалтерського обліку, більша ніж сума податку на прибуток, визначена в декларації про прибуток підприємства.

Запишемо це у вигляді рівняння:

Для обліку відстроченого податкового зобов'язання Планом рахунків передбачений однойменний рахунок 54 "Відстрочені податкові зобов'язання".

Приклад 2

Візьмемо числові дані прикладу 1, але з одним, дуже істотним, коригуванням — поміняємо місцями суми прибутку за податковою декларацією і бухгалтерським обліком. Таким чином:

• сума податку на прибуток за декларацією — 750 грн;

• сума податку на прибуток за формою № 2 — 2100 грн.

В обліку відповідні операції будуть відображені так (табл. 6.7).

Звертаємо увагу на норму п. 17 П(С)БО 17 "Податок на прибуток", згідно з якою відстрочені податкові активи і відстрочені податкові зобов'язання:

• згортаються, якщо сплата податку на прибуток контролюється одним і тим же податковим органом — у Балансі підприємство заповнить один рядок: або 060, або 460;

• відображаються розгорнуто, якщо підприємство складає консолідований Баланс.

Таблиця 6.7

Кореспонденція рахунків при нарахуванні відстроченого податкового зобов'язання

| № p / p | Zmіst operatsії |

Дебет |

crédit |

Montant, UAH. |

1 |

Нарахована сума податку на прибуток за податковою декларацією |

- |

- |

750 |

2 |

Відображена сума податку на прибуток за бухгалтерським обліком у межах суми податку на прибуток, нарахованої за податковою декларацією |

98 |

641 |

750 |

3 |

Відображена сума відстроченого податкового зобов'язання |

98 |

54 |

1 350 |

Primіtka. Сума, що підлягає сплаті до бюджету (Д-т 641 - К-т 311), відображена за К-т 641 — 750 грн.

Взаємозв'язок статей Балансу

та рахунків бухгалтерського обліку

Інформація для складання Балансу — це сальдо за рахунками, як правило, на останній день звітного періоду (табл. 6.8).

Діюча форма Балансу значною мірою відповідає вимогам фінансового контролю. Вже при першому читанні вона дає змогу визначити в загальних рисах фінансовий стан підприємства, а при аналізі — встановити ряд додаткових показників, що характеризують фінансову діяльність.

Таблиця 6.8

| Назва статті | code |

Джерела інформації (залишок по рахунку) |

1 |

2 |

3 |

АКТИВ | ||

I. actifs Neoborotnі |

||

Нематеріальні активи: залишкова вартість |

010 |

12-133 |

первісна вартість |

011 |

12 |

instal lment |

012 |

(133) |

Незавершене будівництво |

020 |

15, 35, 371 |

|

Основні активи: залишкова вартість |

030 |

10-131 |

первісна вартість |

031 |

10 |

instal lment |

032 |

(131) |

|

Довгострокові фінансові інвестиції які обліковуються за методом участі в капіталі інших підприємств |

040 |

141 |

інші фінансові інвестиції |

045 |

142 + 143 |

Довгострокова дебіторська заборгованість |

050 |

16 |

Відстрочені податкові активи |

060 |

17 |

Інші необоротні активи |

070 |

18 + 11 - 132 |

Усього за розділом І |

080 |

|

II. actifs Oborotnі |

||

|

Запаси: виробничі запаси |

100 |

20 + 22 + 24 + 25 |

тварини на вирощуванні і відгодівлі |

110 |

21 |

незавершене виробництво |

120 |

23 |

готова продукція |

130 |

26 + 27 |

|

Товари Векселі одержані |

140 150 |

28 34 |

|

Дебіторська заборгованість за товари, роботи, послуги чиста реалізаційна вартість |

160 |

36-38 |

Порядок заповнення Балансу (ф. № 1) на підставі даних бухгалтерських рахунків

Tableau Prodovzhennya. 6.8

| 1 | 2 |

3 |

первісна вартість |

161 |

36 |

резерв сумнівних боргів |

162 |

38 |

Дебіторська заборгованість за розрахунками: з бюджетом |

170 |

641 |

за виданими авансами |

180 |

371 |

з нарахованих доходів |

190 |

373 |

із внутрішніх розрахунків |

200 |

377 |

Інша поточна дебіторська заборгованість |

210 |

372 + 374 + 375 + + 376 |

Поточні фінансові інвестиції |

220 |

35 |

Грошові кошти та їх еквіваленти: в національній валюті |

240 |

301 + 311 + 313 + + 331 + 333 |

в іноземній валюті |

250 |

302 + 312 + 314 + + 332 + 334 |

Інші оборотні активи |

260 |

377 |

Усього за розділом ІІ |

270 |

|

III. Витрати майбутніх періодів |

280 |

39 |

BALANCE |

||

pasiv | ||

I. Vlasnyi kapіtal |

||

Статутний капітал |

300 |

40 |

Пайовий капітал |

310 |

41 |

Додатково вкладений капітал |

320 |

421 + 422 + 423 + + 424 |

Інший додатковий капітал |

330 |

425 |

Резервний капітал |

340 |

43 |

Нерозподілений прибуток (непокриті збитки) |

350 |

441, (442) |

Неоплачений капітал |

360 |

(46) |

Вилучений капітал |

370 |

(45) |

Усього за розділом І |

380 |

|

Tableau Zakіnchennya. 6.8

| 1 | 2 |

3 |

II. Забезпечення наступних витрат і платежів |

||

Забезпечення виплат персоналу |

400 |

47 |

Інші забезпечення |

410 |

49 |

Цільове фінансування |

420 |

48 |

Усього за розділом II |

430 |

|

III. Dovgostrokovі zobov'yazannya |

||

Довгострокові кредити банків |

440 |

50 |

Інші довгострокові фінансові зобов'язання |

450 |

51 + 52 + 53 |

Відстрочені податкові зобов'язання |

460 |

54 |

Інші довгострокові зобов'язання |

470 |

55 |

Усього за розділом III |

480 |

|

IV. Поточні зобов'язання |

||

Короткострокові кредити банків |

500 |

60 |

Поточна заборгованість за довгостроковими зобов'язаннями |

510 |

61 |

Векселі видані |

520 |

62 |

Кредиторська заборгованість за товари, роботи, послуги |

530 |

63 |

Поточні зобов'язання за розрахунками: |

||

з одержаних авансів |

540 |

681 |

з бюджетом |

550 |

641, 644 |

з позабюджетних платежів |

560 |

642 |

зі страхування |

570 |

65 |

з оплати праці |

580 |

66 |

з учасниками |

590 |

67 |

із внутрішніх розрахунків |

600 |

682 + 683 |

Інші поточні зобов'язання |

610 |

684 + 685 |

Усього за розділом IV |

620 |

|

V. Доходи майбутніх періодів |

630 |

69 |

BALANCE |

640 |

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.