| principal

|

Ekonomіka pіdpriєmstva - Makarovska ETC.

3. Rozdіl ORGANІZATSІYA DІYALNOSTІ PІDPRIЄMSTVA

3.1. Іnvestitsіyna dіyalnіst pіdpriєmstva

Іnvestitsії, їh Vidi i caractéristique.

Sutnіst i klasifіkatsіya kapіtalovkladen pіdpriєmstva.

Zagalnі fon- ème Etap planuvannya kapіtalovkladen sur pіdpriєmstvah.

Otsіnyuvannya efektivnostі kapіtalovkladen pіdpriєmstva.

Fіnansovі іnvestitsії i otsіnyuvannya їh efektivnostі.

Upravlіnnya іnvestitsіynoyu dіyalnіstyu pіdpriєmstva.

Zabezpechennya stabіlnostі funktsіonuvannya pіdpriєmstva, pіdvischennya konkurentospromozhnostі Yogo produktsії, zmіtsnennya pozitsії sur Rinku chiffres mіroyu viznachayutsya efektivnіstyu zdіysnyuvanih іnvestitsіy lui. Іnvestitsії - tse Vidi Mainova que іntelektualnih tsіnnostey scho vkladayutsya dans pіdpriєmnitskoї ob'єkti que іnshih vidіv dіyalnostі s metoyu otrimannya pributku abo dosyagnennya sotsіalnogo efekt.

Processus vkladannya kapіtalu nazivayut іnvestuvannyam et Yurydychna i fіzichnih osіb scho Yogo zdіysnyuyut - іnvestorami.

W oblіku de metoyu, analіzu, planuvannya i Contrôle vikoristannya іnvestitsії klasifіkuyut pour Pevnyi se familiariser.

Jachère od ob'єkta vkladannya koshtіv rozrіznyayut іnvestitsії realnі e fіnansovі.

Realnі іnvestitsії - tse vkladennya kapіtalu en rіznі sphérique dіyalnostі e la Direction générale de la National Gospodarstwa s metoyu vіdtvorennya réel materіalnih i nematerіalnih aktivіv pіdpriєmstva. Takі іnvestitsії souvent nazivayut virobnichimi іnvestitsіyami, abo kapіtalnimi vkladennyami.

Fіnansovі іnvestitsії - tse vkladennya kapіtalu pour pridbannya tsіnnih paperіv scho vipuskayutsya pіdpriєmstvami abo Reigning e mіstsevimi autorités Vladi s metoyu otrimannya pributku dans viglyadі divіdendіv abo protsentіv.

Pour caractère uchastі dans іnvestuvannі rozrіznyayut іnvestitsії pryamі e nepryamі.

Pryamі іnvestitsії - tse vkladennya koshtіv dans pevnі ob'єkti іnvestuvannya bezposeredno іnvestorom sans zaluchennya fіnansovih poserednikіv (іnvestitsіynih kompanіy fondіv i).

іnvestitsії Nepryamі - tse vkladennya іndivіdualnimi іnvestorami koshtіv dans ob'єkti іnvestuvannya іz zaluchennyam fіnansovih poserednikіv. Dans tsomu razі fіnansovі poseredniki Shlyakhov infrastructure clé i rozmіschennya Vlasnyi tsіnnih paperіv ob'єdnuyut Costa іndivіdualnih іnvestorіv, SSMSC dans vikoristovuyut pour grande échelle zdіysnennya іnvestitsіy. Otrimany od Tsikh іnvestitsіy dohіd poseredniki rozpodіlyayut mіzh іndivіdualnimi іnvestorami proportsіyno à vkladenih koshtіv eux.

Pour termіnami іnvestuvannya rozrіznyayut korotkota dovgostrokovі іnvestitsії.

La forme de la vlasnostі іnvestitsіynih resursіv rozrіznyayut іnvestitsії privatnі, derzhavnі, іnozemnі que spіlnі.

іnvestitsії de nazivayut privée, SSMSC zdіysnyuyut gromadyani que pіdpriєmstva nederzhavnoї FORMES vlasnostі.

Régnant nazivayut іnvestitsії, SSMSC de la puissance dans osobі Uryadov i Reigning des entreprises.

Іnozemnimi іnvestitsіyami nazivayut usі Vidi tsіnnostey, SSMSC vkladayut іnozemnі іnvestori dans ob'єkti іnvestuvannya sur teritorії Ukraine.

Spіlnі іnvestitsії zdіysnyuyut іnvestitsіynі Fondi i kompanії. La іnvestorіv de Jerel de la іnvestitsіy Je Costa, SSMSC pridbali іnvestitsіynі sertifіkati, vipuschenі іnvestitsіynimi fonds kompanіyami.

Pour regіonalnoyu Retrouvez notre rozrіznyayut іnvestitsії vnutrіshnі que zovnіshnі.

Vnutrіshnі іnvestitsії - tse vkladennya іnvestorami kapіtalu vseredinі Kraina, zovnіshnі - pour її mezhami.

Іnvestitsіyami, SSMSC zabezpechuyut pіdpriєmstvu zmіtsnennya rozvitok i Yogo materіalno tehnіchnoї-Bazi, uprovadzhennya novih tehnologіy virobnitstva, zrostannya bearing-down, Je kapіtalnі vkladennya, abo virobnichі іnvestitsії.

Pid kapіtalnimi vkladennyami rozumієtsya sukupnіst vitrat jetable scho spryamovuyutsya sur une simple i rozshirene vіdtvorennya principalement fondіv que ob'єktіv sotsіalnoї іnfrastrukturi pіdpriєmstva.

Avant kapіtalovkladen vitrati entrants sur budіvnitstvo, rekonstruktsіyu, rozshirennya, tehnіchne pereozbroєnnya i pіdtrimku dіyuchih roulement vers le bas des entreprises, et takozh sur obladnannya pridbannya, le transport zasobіv que іnshih ob'єktіv principalement zasobіv virobnichogo i nevirobnichogo priznachennya.

3 metoyu planuvannya, oblіku i Contrôle kapіtalnі vkladennya klasifіkuyut pour cette prendre connaissance: vіdtvoryuvalnoyu, tehnologіchnoyu la structure priznachennyam, galuzevoyu nalezhnіstyu, chemin vikonannya robіt, Jerel fіnansuvannya, forme vlasnostі.

Vіdtvoryuvalna la structure kapіtalnih vkladen vіdobrazhuє spіvvіdnoshennya dovgotermіnovih vitrat pіdpriєmstva sur la base budіvnitstvo, rozshirennya, rekonstruktsіyu, tehnіchne pereozbroєnnya i pіdtrimku dіyuchih roulement vers le bas des entreprises.

Jusqu'à ce que la nouvelle budіvnitstva nalezhit sporudzhennya sur novih marché ob'єktіv de base, i dopomіzhnogo nevirobnichogo priznachennya novostvoryuvanih des entreprises et takozh i fіlіalіv okremih virobnitstv, SSMSC zdіysnyuyutsya s metoyu stvorennya novoї virobnichoї potuzhnostі i SSMSC pіslya Introduction à ekspluatatsіyu perebuvatimut sur samostіynomu balansі.

Rozshirennya dіyuchih des entreprises peredbachaє budіvnitstvo dodatkovih virobnitstv sur dіyuchomu pіdpriєmstvі et takozh budіvnitstvo novih i rozshirennya іsnuyuchih okremih virobnichih tsehіv que ob'єktіv fondіv principalement sur teritorії dіyuchih des entreprises i lay avant de les flatter. Rozshirennyam Yea i takozh budіvnitstvo fіlіy virobnitstv, SSMSC pіslya Introduction à ekspluatatsіyu pas perebuvatimut sur samostіynomu balansі.

Pid rekonstruktsієyu dіyuchih des entreprises rozumіyut perebudovu іsnuyuchih tsehіv i ob'єktіv scho principalement fondіv pov'yazano s udoskonalennyam virobnitstva i Yogo pіdvischennyam tehnіko-ekonomіchnogo rіvnya sur dosyagnen la science osnovі i tehnіki.

Tehnіchne pereozbroєnnya dіyuchih des entreprises - complexe Tse zahodіv s pіdvischennya tehnіko-ekonomіchnogo rіvnya okremih virobnitstv, tsehіv i dіlnits sur osnovі vprovadzhennya peredovoї tehnіki que tehnologії, mehanіzatsії que avtomatizatsії virobnitstva, modernіzatsії i zamіni zastarіlogo e fіzichno znoshenogo ustatkuvannya sur la base, bіlsh produktivnіshe.

Pіdtrimannya bearing-down dіyuchogo pіdpriєmstva peredbachaє vikonannya robіt, le vіdnovlennyam pov'yazanih de scho principalement fondіv vibuvayut dans protsesі virobnichoї dіyalnostі.

Pour les structures de tehnologіchnoyu kapіtalovkladennya podіlyayut sur vitrati, le budіvelnimi pov'yazanі de robots d'assemblage, pridbannyam usіh vidіv ustatkuvannya, іnstrumentu que іnventaryu, іnshimi kapіtalnimi robots Hôtel.

Avant budіvelnih nalezhat robots pov'yazanі іz sporudzhennyam, perebudovoyu, rozshirennyam i vіdnovlennyam іsnuyuchih budіvel que sporud abo їh okremih Chastain i s l'installation du Robot zbіrnih zalіzobetonnih, metalevih, derev'yanih que іnshih budіvelnih konstruktsіy scho entrant vers le budіvel entrepôt i sporud et takozh spetsіalnі (elektromontazhnі, santehnіchnі, melіorativnі toscho) qui budіvnitstvom le budіvel de INSHI robots pov'yazanі i sporud.

Montage nazivayut robots pov'yazanі іz zbirannyam i vstanovlennyam tehnologіchnogo, energetichnogo, pіdyomno trafic іnshogo ustatkuvannya scho Mauger privation ekspluatuvatis pіslya Yogo vstanovlennya la fondation.

Avant VITRAT obladnannya, іnstrument, іnventar aller vartіst tehnologіchnogo, energetichnogo, pіdyomno trafic іnshih vidіv ustatkuvannya (verstatіv, presіv, dvigunіv, generatorіv, nasosіv toscho), Transport zasobіv, tehnologіchno pov'yazanih de processus de virobnitstva (boroshnota panelevozіv, elektrokarіv toscho ) obladnannya pour laboratorіy, maysteren, installations de doslіdnitskih toscho, virobnichogo іnstrumentu іnventaryu que, outre chislі malotsіnnogo i shvidkoznoshuvanogo, yak vklyuchaєtsya à koshtorisіv sur budіvnitstvo kit Purshia de yak des entreprises ob'єktіv i de buduyutsya scho.

Avant іnshih kapіtalnih robіt i vitrat vklyuchayut conception hang-kuvalnі robots, scho pour rakhunok zdіysnyuyutsya kapіtalovkladen et takozh vitrati sur utrimannya direktsії des entreprises, scho buduyutsya, vitrati, formuvannyam pratsіvnikіv d'Etat pov'yazanі, INSHI Robot i vitrati, peredbachenі dans koshtorisі budіvnitstva .

Pour priznachennyam kapіtalnі vkladennya rozpodіlyayutsya sur takі spryamovanі scho pour virobnichogo i nevirobnichogo vikoristannya.

Avant kapіtalovkladen virobnichogo priznachennya vklyuchayut vkladennya kapіtalu dans ob'єkti, SSMSC pіslya achèvement їh budіvnitstva funktsіonuvatimut dans sferі materіalnogo que nematerіalnogo virobnitstva: promislovostі, sіlskomu gospodarstvі, budіvnitstvі sur transportі, zv'yazku toscho.

Avant kapіtalovkladen nevirobnichogo priznachennya nalezhat vkladennya kapіtalu dans ob'єkti zhitlovogo que communal Gospodarstwa, réglez réceptionnistes protection de la santé, la culture fіzichnoї, sotsіalnogo zabezpechennya, toscho osvіti.

Pour galuzevoyu nalezhnіstyu kapіtalovkladennya podіlyayut sur takі scho zdіysnyuyutsya dans promislovostі, sіlskomu gospodarstvі, transportі, budіvnitstvі que іnshih Galuzo national Gospodarstwa.

Pour la méthode et l'installation zdіysnennya budіvelno robіt kapіtalovkladennya podіlyayut sur takі scho vikonuyutsya pіdryadnim i gospodarskim façons.

Tenue de budіvelno et l'assemblage de Pіdryadny robіt peredbachaє їh vikonannya postіyno dіyuchimi spetsіalіzovanimi pіdryadnimi budіvelno et montage organіzatsіyami. Pіdpriєmstva pour yakih stvoryuyutsya osnovnі Fondi i SSMSC zdіysnyuyut pour Tsogo pevnі vkladennya kapіtalu, nazivayutsya zabudovnikami.

Lorsque gospodarskomu sposobі budіvnitstvo zdіysnyuє bezposeredno pіdpriєmstvo-zabudovnik. Lorsque tsomu robot sur ob'єktі budіvnitstva pіdpriєmstvo vikonuє Vlasnyi forces de l'ordre i zasobami s base virobnichoyu dіyalnіstyu.

Si l'argent ne sposobі si vikonannya budіvelno et montage robіt viznachayut koshtorisnu vartіst budіvnitstva zgіdno s vstanovlenimi tsіnami, les tarifs sur i roztsіnkami robots budіvelno-montazhnі yak th Je vartіstyu sur sporudzhennya ob'єkta.

Pour Jerel fіnansuvannya kapіtalovkladennya podіlyayut sur: derzhavnі; Régnant kapіtalovkladen de takі scho zdіysnyuyutsya Ponad; INSHI.

Pour fіnansuvannya Régnant kapіtalovkladen mozhut vikoristovuvatis vlasnі Costa organіzatsіy Régnant des entreprises qui, pour ces scho tsіley priznachenі, byudzhetnі asignuvannya, prêts bankіv.

Kapіtalovkladennya, le vkladen Régnant de SSMSC zdіysnyuyutsya Ponad, fіnansuyutsya s netsentralіzovanih Jerel fіnansuvannya, SSMSC permis spryamovuvati sur takі tsіlі.

INSHI kapіtalnі vkladennya fіnansuyutsya pour rakhunok Vlasnyi koshtіv des entreprises, Gromadska, coopérative іnshih organіzatsіy et takozh koshtіv, otrimanih pour payovoї uchastі.

La forme de la rozrіznyayut de vlasnostі derzhavnі que privatnі kapіtalnі vkladennya. Derzhavnі kapіtalovkladennya zdіysnyuyutsya pour rakhunok i Régnant koshtіv priznachenі pour vikonannya Régnant programme rozvitku okremih Galuzo i des entreprises. Privatnі kapіtalovkladennya fіnansuyutsya pour rakhunok yak Vlasnyi koshtіv des entreprises, organіzatsіy donc i h zaluchennyam zovnіshnіh Jerel (poziki, prêts). Meta zdіysnennya Privé kapіtalovkladen polyagaє dans zmіtsnennі pіdpriєmstvami vlasnoї pozitsії sur l'analyse du marché.

Planuyuchi іnvestitsії, les facteurs de pіdpriєmstvo vrahovuvati coupables de mise en forme scho peut entraîner vplinuti sur ochіkuvany priynyatogo іnvestitsіynogo rіshennya. Tsі factorisation rozpodіlyayut sur zagalnoekonomіchnі, galuzevі e takі scho vinikayut bezposeredno sur pіdpriєmstva rіvnі.

Avant zagalnoekonomіchnih faktorіv nalezhat fіnansovo polіtika CREDIT Uryadov, rіven іnflyatsії en kraїnі, Régnant stimulyuvannya іnvestitsіynoї dіyalnostі des entreprises, penny obіg dans kraїnі, rіven aktivnostі іnozemnih іnvestitsіy, ekonomіchnі zv'yazki s іnshimi pouvoirs chinne podatkovih zakonodavstvo toscho.

Galuzevі factorisation harakterizuyutsya tels pokaznikami, yak rіven NAUKOVO-tehnіchnogo rozvitku la Direction, energo-, naukota kapіtalomіstkіst virobnitstva, potentsіalom zabezpechenіst du travail, sirovinnimi que energoresursami, zv'yazki s іnshimi Galuzo nationale Gospodarstwa tapez la Direction générale (rozvivaєtsya Shvydko abo povіlno) teritorіalne roztashuvannya des entreprises la toscho Branch.

Avant faktorіv scho dіyut sur rіvnі pіdpriєmstva particulier, nalezhat Yogo virobnichy potentsіal que zabezpechenіst ressources virobnichimi fіnansovy camp zv'yazki Zi spozhivachami produktsії, les concurrents de toscho vіdnosini.

Pour dієyu zaznachenogo faktorіv complexe i stadії zhittєvogo cycle est de rester yakіy pіdpriєmstvo, Yogo kerіvnitstvo Mauger vibrato base pour rozrobki іnvestitsіynoї strategії organіzatsії tels strategіy base s un:

- vizhivannya (tse zahisna strategіya, yak vikoristovuyut dans razі Creasy ekonomіchnoї dіyalnostі pіdpriєmstva);

- stabіlіzatsії (tsya strategіya spryamovana sur usunennya nestabіlnostі (Oscillations) obsyagіv vente viroblenoї produktsії (nadannya poslug, vikonannya robіt) i otrimuvanih dohodіv);

- zrostannya (tse nayefektivnіsha strategіya scho spryamovana sur dosyagnennya stabіlnogo zbіlshennya obsyagіv vente pributku, kapіtalu). Vіdpovіdnіst sformovanoї іnvestitsіynoї strategії pіdpriєmstva Yogo zagalnіy ekonomіchnіy strategії viznachaєtsya vibranim kriterієm (pokaznikom) efektivnostі vkladennya kapіtalu. Alors kriterієm Mauger Buti Pevnyi taux pributku sur vkladeny kapіtal, vіdsotkove zbіlshennya chastki analyse du marché, pіdvischennya produktivnostі pratsі toscho.

Processus planuvannya kapіtalnih vkladen sur pіdpriєmstvі skladaєtsya s dvoh poslіdovnih etapіv. Dans Persha etapі peredbachaєtsya obchislennya neobhіdnogo obsyagu réel іnvestitsіy sur Pevnyi rozrahunkovy perіod (Année abo kіlka rokіv) de l'autre - viznachennya spécifique Jerel fіnansuvannya іnvestitsіy.

Fіnansuvannya kapіtalovkladen pіdpriєmstvo zdіysnyuє pour rakhunok yak Vlasnyi donc je zaluchenih koshtіv.

Avant Vlasnyi Jerel fіnansuvannya kapіtalnih vkladen pіdpriєmstva nalezhat vneski zasnovnikіv pіdpriєmstva; akumulovanі amortizatsіynі vіdrahuvannya; stvorenih Costa sur pіdpriєmstvі fіnansovih rezervіv i fondіv; Costa, otrimanі od realіzatsії nepotrіbnogo Lane; Les gains otrimanі od vente tsіnnih paperіv, pridbanih sur l'analyse du marché du fіnansovomu; Les gains otrimanі voie zdachі od à Orenda, toscho. Avant zaluchenih Jerel fіnansuvannya kapіtalovkladen pіdpriєmstva nalezhat Costa, otrimanі od rozmіschennya sur fіnansovomu Rinku Vlasnyi tsіnnih paperіv (aktsії, oblіgatsії) prêts dovgotermіnovі bankіv, іnvestitsії іnozemnih partnerіv dans stvorennya spіlnih des entreprises.

Koristuvannya zovnіshnіmi Jerel dovgotermіnovogo fіnansuvannya potrebuє od pіdpriєmstva Pevnyi vitrat. Ainsi, i ventes d'infrastructures clés tsіnnih paperіv pіdpriєmstva potrebuє vitrat sur їh infrastructures clés i payer poslug fіnansovih poserednikіv pour їh rozmіschennya fіnansovomu sur l'analyse du marché, de loin - viplatu divіdendіv aktsіoneram i protsentіv vlasnikam oblіgatsіy.

3aluchennya bankіvskih pozik pov'yazane s neobhіdnіstyu Povernennya montant de base Borg s viplatoyu protsentіv koristuvannya pour le crédit.

Pour Reigning des sociétés de mise en forme Jerel fіnansuvannya kapіtalovkladen Buti peut takozh Costa souverain i mіstsevogo byudzhetіv, Régnant fondіv blagodіynih pozabyudzhetnih.

Formuvannya structuration Jerel fіnansuvannya kapіtalovkladen dépôts od dії bagatoh faktorіv tels yak dіyucha système opodatkuvannya des entreprises; Tempi zrostannya obsyagіv realіzatsії produktsії pіdpriєmstva, stabіlnіst їh; aktivіv structure pіdpriєmstva; L'analyse de marché de Mill; Crédit polіtika natsіonalnogo banque Kraina que іn.

Vibіr optimalnoї structuration Jerel fіnansuvannya kapіtalovkladen Got Duzhe valeur vazhlive oskіlki daє zmogu pіdpriєmstvu mіnіmіzuvati vitrati sur zaluchennya kapіtalu, zniziti Rizik vtrati platospromozhnostі e zapobіgti bankrutstvu.

Ekonomіchne obґruntuvannya dotsіlnostі kapіtalovkladen zdіysnyuєtsya sur osnovі doslіdzhennya PRINCIPALES CARACTÉRISTIQUES vіdpovіdnih іnvestitsіynih proektіv.

pratique Suchasna otsіnyuvannya efektivnostі réelle іnvestitsіy vikoristovuє pevnі bazovі Principi d metodichnі pіdhodi.

Lorsque otsіnyuvannі efektivnostі kapіtalovkladen slіd urahovuvati osnovnі bazovі principes. їh Rozglyanemo.

- Otsіnyuvati efektivnіst proektіv іnvestuvannya kapіtalu potrіbno sur osnovі porіvnyannya obsyagu іnvestovanih koshtіv, s un côté, i est la somme termіnіv Povernennya іnvestovanogo kapіtalu - s іnshogo.

- Lorsque viznachennі neobhіdnogo obsyagu іnvestitsіynih vitrat slіd urahovuvati osnovnі yack, donc je suputnі vitrati kapіtalu. Poyasnyuєtsya Tse Note scho à іnvestuvannі krіm les coûts de base peredbachenih projet pіdpriєmstvo souvent Nese e suputnі vitrati, sprichinenі realіzatsієyu Tsogo projet. Tom їh vrahovuvati de neobhіdno donc inutiles à otsіnyuvannі efektivnostі zdіysnennya kapіtalovkladen.

- Povernennya іnvestovanogo kapіtalu otsіnyuєtsya sur osnovі pokaznika trumpery od flux іnvestitsіy.

penny Pid flux od іnvestitsіy rozumіyutsya otrimanі od їh realіzatsії propre Prybutok i sumi amortizatsіynih vіdrahuvan:

SE = R + AB,

de P - rіchny Prybutok, otrimany dans rezultatі realіzatsії іnvestitsіy; AB - rіchna scrip amortizatsіynih vіdrahuvan.

4. Apporter penny maybutnіh potokіv od іnvestitsіy à їhnoї teperіshnoї vartostі (de diskontuvannya). Oskіlki groshovі znetsіnyuyutsya heure facteur de vplivom Costa, pennies vartіst de teperіshnіh (tobto їh kupіvelna spromozhnіst) perevischuє pennies vartіst, scho seront otrimanі en maybutnomu. Taqiy de l'heure pour vartіst pennies urahovuєtsya Shlyakhov diskontuvannya maybutnіh koshtіv penny. Diskontuvannya peredbachaє koriguvannya maybutnіh potokіv penny sur koefіtsієnt, Yaky vіdpovіdaє pevnіy diskontnіy stavtsі scho vrahovuє Rizik i nepevnіst, facteur pov'yazanі h heure. В умовах очікування постійного річного темпу інфляції застосовують постійну річну ставку дисконту і теперішню вартість отриманих у майбутньому грошових потоків обчислюють за формулою

де ТВ — теперішня вартість майбутніх грошових потоків від інвестиційного проекту, гр. од.; t— період, років; ГПt — грошовий потік, очікуваний у t-му році від реалізації проекту; r— річна ставка інфляції (у вигляді десяткового дробу);

1/(1+r)^t— коефіцієнт коригування майбутніх сум грошових потоків.

5. Диференційований вибір дисконтної ставки. Ставки для дисконтування грошових потоків від реалізації різних проектів вибирають диференційовано з урахуванням таких факторів, як очікуваний темп інфляції, премії за ризик, імовірність низького рівня платоспроможності, тривалість періоду інвестування тощо. Виходячи з наведених принципів розраховують основні характеристики інвестиційних проектів — чисту теперішню вартість, індекс прибутковості, термін окупності, внутрішню ставку дохідності.

Чиста теперішня вартість (ЧТВ) характеризує загальний абсолютний ефект від реалізації інвестицій і обчислюється як різниця між теперішньою вартістю майбутніх грошових потоків, отриманих протягом періоду експлуатації об'єкта інвестування, і сумою початкових інвестицій:

ЧТВ = ТВ - ПІ,

де ТВ — теперішня вартість грошових потоків проекту;

ПІ — початкові інвестиції.

Якщо чиста теперішня вартість проекту перевищує нуль, проект має бути схвалений як прибутковий, якщо ж вона має від'ємне значення або дорівнює нулю, то проект слід відхилити, оскільки його реалізація призведе до збитків або не принесе підприємству додаткового доходу на вкладений капітал.

Інша характеристика інвестиційного проекту — індекс прибутковості (ІП) — загалом дуже близький до чистої теперішньої вартості. Індекс прибутковості порівнює теперішню вартість майбутніх грошових потоків з початковими інвестиціями:

ІП = ТВ : ПІ.

Проект, який має індекс прибутковості більший за одиницю, схвалюється як прибутковий, а якщо цей індекс менший за одиницю — відхиляють.

Період окупності (Т ) інвестицій характеризує кількість років, за які будуть відшкодовані початкові інвестиції. Період окупності визначається як відношення початкових інвестицій до середньорічної величини дисконтованих грошових потоків:

Ток = ПІ/ ГПдиск

де ГПдиск — середньорічна величина дисконтованих грошових потоків.

Середньорічну величину дисконтованих грошових потоків визначають так:

ГПдиск=ТВ/Текспл

де ТВ — теперішня вартість грошових потоків від проекту; Текспл — кількість років експлуатації об'єкта інвестування, протягом яких очікується надходження грошових потоків.

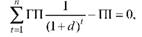

Внутрішня ставка доходу (ВСД) характеризує рівень прибутковості здійснених інвестицій, що дорівнює дисконтній ставці, за якої чиста теперішня вартість проекту дорівнює нулю. Це можна записати у вигляді

де ГП — річні грошові потоки;

d — дисконтна ставка (внутрішня ставка доходу);

п — кількість років надходження грошових потоків.

З метою схвалення рішення про прийнятність проекту внутрішню ставку доходу порівнюють з необхідною ставкою дохідності діяльності підприємства, яку визначають виходячи з вартості залучення капіталу і ступеня ризику проекту. Якщо значення внутрішньої ставки доходу перевищує необхідну ставку, то проект вважають прибутковим.

Фінансові інвестиції підприємства нерозривно пов'язані з функціонуванням фінансового ринку, основне завдання якого — акумулювання та ефективне розміщення заощаджень у галузях економіки.

До основних напрямків фінансових інвестицій підприємства належать вкладення коштів:

- у статутні капітали спільних підприємств;

- у цінні папери ринку капіталів;

- на грошовому ринку.

Вкладення коштів у статутні капітали спільних підприємств дає змогу підприємству зміцнити господарські зв'язки з постачальниками сировини і матеріалів (при участі в їх статутному капіталі), розвинути власну виробничу інфраструктуру, розширити збут продукції, проникнути на інші регіональні ринки тощо.

Вкладення капіталу підприємства в цінні папери ринку капіталів — найпоширеніші у практиці фінансових інвестицій.

Цінні папери ринку капіталів розподіляють за групами:

- корпоративні — підтверджують право власності держателя цінних паперів (прості, або звичайні, та привілейовані акції);

- боргові — підтверджують право кредитора на отримання від боржника певної суми боргу (довготермінові векселі, облігації);

- похідні — інші інструменти фінансового ринку (опціони, ф'ючер-си, конвертовані облігації і конвертовані привілейовані акції). Вкладення коштів підприємства на грошовому ринку має місце при їх розміщенні на банківських депозитних рахунках. Мета такого розміщення тимчасово вільних коштів підприємства — отримання додаткового прибутку, який у подальшому може спрямовуватись для інвестиційних потреб.

Оцінювання ефективності здійснення фінансових інвестицій базується на тих же принципах, що й оцінювання ефективності реальних інвестицій. Однак при цьому необхідно враховувати певні відмінності.

- У грошових потоках від фінансових інвестицій відсутні амортизаційні відрахування. Тому в основі обчислення грошових потоків від таких інвестицій розглядаються суми періодично сплачуваних по них процентів (для внесків до статутних капіталів інших підприємств; для вкладів на депозитних рахунках у банках; для облігацій та інших боргових цінних паперів) і дивідендів (за придбаними акціями інших підприємств).

- Фінансові активи (цінні папери) можуть бути продані на ринку за ціною, що склалась на них на момент продажу. Отже, до грошових потоків від фінансових інвестицій повинна включатись також вартість їх можливої реалізації після завершення терміну володіння інвесторами ними. Для боргових цінних паперів ця вартість фіксована (вона є основною сумою боргу), а для корпоративних — вартість реалізації визначають за їх поточною курсовою ціною.

- Норма прибутку від таких інвестицій визначається рівнем ризику фінансового інструменту. Інвестиціям у фінансові активи з незначним рівнем ризику властива невисока норма прибутку. До таких активів належать цінні папери, які випускає держава (облігації, державні казначейські зобов'язання тощо). їх вважають надійними цінними паперами. Інвесторів, які схиляються переважно до таких інвестицій, називають консервативними. Цінні папери, що приносять більшу норму прибутку, мають вищий ступінь ризику. Якщо інвестор формує свій портфель інвестицій переважно з таких фінансових інструментів, його вважається агресивним.

Ефективність вкладення коштів у фінансовий актив можна оцінити, визначивши його реальну вартість.

Реальну вартість фінансового інструменту визначають за формулою

де ГП — очікуваний грошовий потік за період користування фінансовим активом; г — очікувана норма прибутку фінансового активу (у вигляді десяткового дробу); п — кількість періодів формування грошових потоків під час користування фінансовим активом.

Оцінюючи реальну вартість різних фінансових інструментів, необхідно враховувати особливості формування їх грошових потоків.

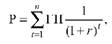

Облігація — це борговий цінний папір, який підтверджує право його власника на отримання через певний проміжок часу суми основного боргу, наданого особі, що випустила цю облігацію (емітенту), і доходів від неї у вигляді процентів. Характеристиками облігації є її номінальна вартість (визначає або основну суму боргу, або вартість, за якою вона гаситься); річна процентна або дисконтна ставка з облігації; проценти, що нараховуються за нею; очікувана норма прибутковості за облігацією; кількість періодів виплат процентів до терміну її погашення.

Реальну вартість облігації, за якою періодично сплачуються відсотки, визначають так:

де п — термін, через який гаситься облігація, років; П — сума процентів, що сплачується за облігацією кожний період, що обчислюється як:

П = rН;

r — річна ставка процента, що сплачується за облігацією (у вигляді десяткового дробу); Н — номінальна вартість облігації; d — дисконтна ставка, що враховує інфляцію, ризик і непевність, пов'язані з фактором часу (у вигляді десяткового дробу); t— кількість періодів виплати процентів.

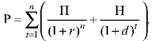

Акція — це цінний папір, що засвідчує право її власника на частину майна акціонерного товариства і надає йому право на отримання частини прибутку у вигляді дивідендів.

Реальну оцінку акцій визначають з урахуванням їх виду. Розрізняють акції привілейовані та звичайні (прості).

За привілейованими акціями сплачують фіксовані дивіденди. Оскільки за акціями не існує терміну погашення, їх реальну вартість визначають за формулою

Р = Д / (1 + d)1 + Д / (1 + d)2 + Д / (1 + d)3 +...+ Д / (1 + d )^n,

де Д — постійний дивіденд;

d— ставка дисконту (у вигляді десяткового дробу).

Останню формулу можна спростити:

Р = Д / d.

Визначаючи реальну вартість звичайних (простих) акцій, слід ураховувати, що дивіденди на такі акції не гарантуються. Дивідендна політика кожного акціонерного товариства залежить від розміру його прибутків, стратегічних цілей розвитку. Дивіденди, які сплачуються за певний рік, можуть бути вищі або нижчі від дивідендів, сплачених за попередній період. Крім того, за окремі роки дивіденди взагалі можуть не виплачуватись.

На ціну звичайних акцій здебільшого впливають три фактори: річні дивіденди, темпи приросту дивідендів і ставка дисконту. Реальну вартість звичайних акцій з постійними дивідендами визначають за формулою

Р = Д / (1 + d)1 + Д / (1 + d)2 + Д / (1 + d)3 +...+ Д / (1 + d )^n,

Р = Д / d

де Д — постійний річний дивіденд; d — необхідна ставка доходу, яка залежить від ризикованості саме цих акцій.

Якщо дивіденди за акціями зростають щорічно високими темпами, реальну вартість таких звичайних акцій визначають за формулою

Р = (До (1 + g))/(dg), або Р = Д1 / (d- g),

де Д — останній сплачений за акціями дивіденд, гр. од.;

Д1 — сподіваний дивіденд на акцію через рік;

d — необхідна ставка доходу (у вигляді десяткового дробу);

g — темпи приросту дивідендів (у вигляді десяткового дробу).

У разі нерівномірного зростання дивідендів за акціями для визначення їх реальної вартості необхідно розрахувати майбутні дивіденди окремо за кожний період, а потім за допомогою дисконтної ставки визначити їх реальні вартості та додати отримані результати.

Дохід від здійснених вкладень капіталу як у цінні папери, так і в інші фінансові інструменти визначають як різницю між реальною вартістю фінансового активу і початковими інвестиціями в такі активи. Якщо реальна вартість перевищує початкові інвестиції, підприємство отримає прибуток, що означає ефективність вкладення його коштів. Ефективність (або дохідність) інвестицій визначатиметься діленням отриманого від здійснених інвестицій доходу на величину інвестованих коштів.

Основна мета управління інвестиційною діяльністю полягає в досягненні найефективнішої реалізації інвестиційної стратегії підприємства. Процес управління інвестиційною діяльністю підприємства охоплює реалізацію таких завдань:

- дослідження зовнішнього інвестиційного середовища і прогнозування майбутньої кон'юнктури інвестиційного ринку;

- розробку стратегічних напрямів інвестиційної діяльності підприємства;

- пошук і оцінювання інвестиційної привабливості окремих проектів, а також відбір найефективніших;

- розробку стратегії формування інвестиційних ресурсів підприємства;

- оцінювання інвестиційних якостей окремих фінансових інструментів і відбір найефективніших з них;

- формування інвестиційного портфелю і його оцінювання за показниками прибутковості, ліквідності та ризику;

- поточне планування і оперативне управління реалізацією окремих інвестиційних проектів;

- організацію моніторингу реалізації окремих інвестиційних програм і проектів;

- підготовку рішень про своєчасний вихід з неефективних інвестиційних проектів.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.