| principal

|

Monnaie et crédit - Ivanov VM

23.2. La réglementation économique dans le secteur bancaire

Étant donné que le système de crédit et bancaire est vital pour l'économie, il est l'objet d'une surveillance étroite et la réglementation des deux organes suprêmes du pouvoir d'Etat, et la Banque nationale d'Ukraine. Supervision des banques commerciales et la réglementation de leurs activités poursuivent deux objectifs principaux: assurer la stabilité et la prévention des défaillances bancaires; limiter la concentration du capital dans les mains de quelques banques afin d'éviter le monopole du marché de l'argent.

Un must pour chaque banque commerciale sont les normes prudentielles suivantes établies par la Banque nationale d'Ukraine dans l'instruction № 10 «Sur le règlement de la procédure et l'analyse de l'activité commerciale des banques" de 30.12.1997 g.:

• la taille minimale du ratio de capital de la banque (N1);

• la taille minimale du capital autorisé (H2);

• ratio de solvabilité (N3);

• l'adéquation des fonds propres des banques (H4);

• catégorie du capital de la banque (H5);

• normes de liquidité (H6, H7, H8);

• l'exposition maximale à un emprunteur (H9);

• la taille maximale des grands risques de crédit (H10);

• les ratios de prêts, de garanties et cautions émises aux initiés (cadres) (H11, H12);

• le montant maximum des prêts interbancaires accordés à (H13);

• refinancement norme (H14);

• activités d'investissement (H15);

• Les spécifications de la position de change ouverte totale de la banque, le même pour chaque monnaie étrangère et les métaux précieux, position longue (courte) en devises et des métaux précieux, la position de la monnaie étrangère équilibrée (H16, H17, H18, H19, H20, H21).

Pour une augmentation permanente de son fonds statutaire des banques commerciales sont principalement réalisée dans la politique de dividende, ce qui contribue au prix du marché des actions. L'augmentation du fonds autorisé de la banque peut utiliser le bénéfice non distribué de la banque ainsi qu'à la demande des dividendes qui leur sont dues aux actionnaires.

Le fonds autorisé de la banque est très important dans le cas des grandes pertes imprévues ou des coûts extraordinaires (défaut de masse sur les prêts aux clients et intérêts). Dans de tels cas, pour couvrir les pertes peuvent être utilisées partie du fonds autorisé de la banque, à savoir. E. Le fonds agit comme une sorte de fonds d'assurance. La taille minimale du capital autorisé au moment de l'enregistrement ne peut pas être inférieure à: pour les banques coopératives locales - 1 million € pour les banques commerciales opérant sur le territoire de la région - 3 millions d'euros pour l'exploitation en Ukraine - 5 millions d'euros.

Solvabilité Bank (N3) - un ratio de fonds propres des banques au total des actifs pondérés par le risque. Il est défini comme le ratio du capital de la banque K et les actifs pondérés des risques de Ar, multiplié par 100%. Ce rapport doit être d'au moins 8%.

Les capitaux propres de la banque se compose du capital de base et complémentaires.

Le capital social comprend le réel capital autorisé, dont le montant est enregistré par la Banque nationale d'Ukraine, et d'autres fonds mis en place par la banque au détriment des bénéfices restant à la disposition de la banque après le paiement des taxes et des paiements obligatoires.

Des capitaux supplémentaires se compose de:

• réserves latentes;

• les réserves de réévaluation;

• hybrides (dette / fonds propres) instruments de capitaux;

• instruments de capitaux d'emprunt non garantis ordinaires, qui, en termes du contrat ne peut pas être pris hors de la banque avant 5 ans.

NBU a le droit de déterminer sa décision et d'autres postes du bilan à être inclus dans le capital supplémentaire, mais celui-ci ne peut pas dépasser 100% du capital social.

La liquidité de la banque - sa capacité à rembourser ses obligations financières au détriment de sa trésorerie disponible, la vente d'actifs ou de la mobilisation des ressources provenant d' autres sources (dépôts, interbancaire réception de crédit, etc ..). La Banque est tenue de surveiller en permanence leur liquidité, de ne pas remettre en question leur capacité de payer. Dans le même temps une forte liquidité peut affecter négativement le rendement des actifs comme la plus grande liquidité des actifs, plus le revenu d'eux.

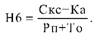

Dans la pratique, les activités des banques en Ukraine sont utilisés trois indicateurs de liquidité du solde bancaire: H6 instantanée, H7 et le ratio total des actifs très liquides aux actifs travaillant Ba Ra.

Les obligations de la banque dans le calcul des indicateurs H6, H7 et H8 comprennent des fonds pour le règlement, en cours, les comptes de dépôt et les comptes créditeurs, ainsi que le montant des garanties fournies par la banque.

En banque actifs comprennent la trésorerie et les équivalents agents, compte bancaire correspondant et les réserves obligatoires, les fonds investis dans des titres, créances et prêts.

Ratio de H6 est calculé comme le rapport entre le montant des fonds sur les comptes de correspondants dans le SCS et la main Ka à la P calculée et passifs courants Cette formule

N6 valeur standard ne peut pas être inférieure à 20%. rapport général de liquidité est calculé comme le ratio de l'actif total au total des passifs A Banque A propos de la formule

Valeur standard H7 ne peut pas être inférieur à 100%.

Un ratio des actifs liquides aux actifs de travail Ra Banque caractérise la proportion d'actifs très liquides en actifs d'exploitation et calculée par la formule

Valeur de référence H8 ne peut pas être inférieure à 20%.

Naturellement, la banque doit constamment ajuster la composition des deux ses actifs et passifs pour se conformer aux ratios de liquidité ci-dessus. Violation peut entraîner l'insolvabilité de la banque et de sa faillite.

Le risque maximum par un emprunteur est un indicateur économique très important en raison de son non-respect en cas de défaillance de l'emprunteur peut être une cause majeure de défaillance bancaire.

Cet indicateur H9 défini comme le ratio de la dette totale sur les prêts, les prêts interbancaires et effets escomptés à un seul emprunteur, et 100% du montant de hors passif du bilan accordé à l'emprunteur, le Sc de capital de la banque K et calculée par la formule:

Valeur de référence H9 ne doit pas dépasser 25% du capital de la banque.

Outre le respect des règles prudentielles de grande importance pour la stabilité des banques sont des banques commerciales réserves placés auprès de la Banque nationale d'Ukraine requis.

Redondance réduit la force de l'impact sur l'économie en cas de faillite d'une banque commerciale.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.