| principal

|

Fіnansi (Teorіya que de la pratique de vіtchiznyana) - Kirilenko OP

Rozdіl III FІNANSI SUB'ЄKTІV gospodaryuvannya

3.1. FІNANSI KOMERTSІYNIH des entreprises

Dans Kraina viznachalne Localisation fіnansovіy zaymayut fіnansi des entreprises, organіzatsіy, SET i, en Persha Cherga, des entreprises, SSMSC dіyut dans des embuscades komertsіynogo rozrahunku. Komertsіyny rozrahunok znahoditsya dans tіsnomu zv'yazku s pіdpriєmnitstvom, yak dіyuche zakonodavstvo Ukraine viznachaє yak bezposerednyu samostіynu, systématiquement, à Vlasnyi Rizik dіyalnіst sur virobnitstvu produktsії, vikonannyu robіt, nadannyu poslug s metoyu pributku obsession. Cette dіyalnіst zdіysnyuєtsya fіzichnimi que Yurydychna spéciale, zareєstrovanimi yak sub'єkti pіdpriєmnitskoї dіyalnostі pour vstanovlenomu zakonodavstvom.

Nayvazhlivіshі fon- pіdpriєmnitstva tse:

- Vіlny vibіr dіyalnostі;

- Zaluchennya sur dobrovіlnih embuscades à zdіysnennya pіdpriєmnitskoї dіyalnostі voie que koshtіv Yurydychna osіb i gromadyan;

- Samostіyne formuvannya prog dіyalnostі que vibіr postachalnikіv i spozhivachіv viroblenoї produktsії, vstanovlennya tsіn vіdpovіdno à zakonodavstva;

- Vіlny embauche pratsіvnikіv;

- Zaluchennya i vikoristannya materіalno-tehnіchnih, fіnansovih, travail, naturel que іnshih vidіv resursіv, vikoristannya yakih pas zaboroneno abo pas obmezheno zakonodavstvom;

- Vіlne rozporyadzhennya pributkom scho zalishaєtsya pіslya Ajout platezhіv établi par zakonodavstvom;

- Samostіyne zdіysnennya pіdpriєmtsem - Yurydychna doit une zovnіshnoekonomіchnoї de la dette dіyalnostі spéciale, vikoristannya si Yakima pіdpriєmtsem nalezhnoї Yomou chastki valyutnoї viruchki sur svіy rozsud.

Komertsіyny rozrahunok polyagaє à:

- Otrimannі mіnіmalnih de pributku maximale à un coût;

- Povnіy samostіynostі sub'єktіv gospodaryuvannya;

- Pouvoirs Vіdsutnostі drіb'yazkovoї opіki s secondaires i nevtruchannі її dans vnutrіshnі Spravi des entreprises;

- Vstanovlennya realnoї i vіdchutnoї vіdpovіdalnostі pour les résultats des travaux, svoєchasne vikonannya zobov'yazan, SPLAT podatkіv, zborіv que іnshih platezhіv.

Régnant les esprits regulyuvannya pіdpriєmnitskoї dans l'analyse du marché zdіysnyuєtsya par:

- Podatkovih que fіnansovo polіtiku CREDIT, vklyuchayuchi vstanovlennya taux podatkіv i protsentіv sur Régnant crédits; podatkovih pіlg, tsіn i tsіnoutvorennya règles; dotatsіy tsіlovih; taux de change rozmіrіv ekonomіchnih sanktsіy; Régnant i am Main lіtsenzії système de rezervіv, kontsesії, lіzing, sotsіalnі, ekologіchnі que INSHI normalisé normes i;

- NAUKOVO-tehnіchnі, qui ekonomіchnі sotsіalnі derzhavnі regіonalnі que l'échauffement;

- Accord pour la vikonannya d'alimentation robіt i pour Régnant nécessaire.

Régnant Vtruchannya organіv Vladi i ai upravlіnnya gospodarsku dіyalnіst pіdpriєmtsіv pas dopuskaєtsya, Yakscho pas gagné zachіpaє peredbachenih zakonodavstvom droits Régnant organіv sur zdіysnennyu contrôle sur dіyalnіstyu pіdpriєmtsіv.

Le président des prophètes de l'Ukraine après avoir vu le spryamovanih d'un numéro sur usunennya scho obmezhen strimuyut rozvitok pіdpriєmnitskoї dіyalnostі. Dans les Danien polіtika de poslіdovna heures effectuées par deregulyuvannyu pіdpriєmnitskoї dіyalnostі, yak ohoplyuє nastupnі Coucher du soleil:

- Sproschennya pour stvorennya, reєstratsії que lіkvіdatsії sub'єktіv pіdpriєmnitskoї dіyalnostі;

- Skorochennya perelіku vidіv pіdpriєmnitskoї dіyalnostі scho pіdlyagayut lіtsenzuvannyu que patentuvannyu, vimagayut obsession sertifіkatіv que si yakih іnshih dozvolіv sur zdіysnennya pіdpriєmnitskoї dіyalnostі;

- Lіmіtuvannya perevіrok que le contrôle sur dіyalnіstyu sub'єktіv pіdpriєmnitstva;

- Sproschennya PROCEDURE Mitnija décorée avec vantazhіv zdіysnennі operatsіy eksportno-іmportnih;

- Zabezpechennya poslіdovnostі que stabіlnostі réglementaire regulyuvannya pіdpriєmnitskoї dіyalnostі.

Le Lieu de protsesі gospodarskoї dіyalnostі sur pіdpriєmstvah vinikayut rіznomanіtnі fіnansovі vіdnosini, pov'yazanі s rozpodіlom i pererozpodіlom stvorenoї vartostі, utvorennyam i vitrachannyam tsentralіzovanih i detsentralіzovanih fondіv koshtіv penny. Tse vіdnosini:

- Vseredinі de route pіdpriєmstva de utvorennya Pervin dohodіv, formuvannya que vikoristannya tsіlovih fondіv; (amortizatsіynogo, statutaire, materіalnogo zaohochennya que іn.)

- S aktsіonerami, actionnaires, zasnovnikami;

- Puissances S sur podatkіv splatі, zborіv, vneskіv que іnshih obov'yazkovih platezhіv;

- S іnshimi pіdpriєmstvami ce lecteur utvorennya de asotsіatsіy de organіzatsіyami, spіlnih des entreprises, mіzhgospodarskih ob'єdnan; Ajout vneskіv, SPLAT shtrafіv;

- Іz vischestoyaschoyu organіzatsієyu à pererozpodіlі fіnansovih resursіv vseredinі la Direction générale;

- Іz d'assurance, bankіvskimi organіzatsіyami que іn. Donc rang, komertsіynih fіnansi des entreprises obslugovuyut tous les processus formuvannya, rozpodіlu i vikoristannya dohodіv i nagromadzhen sur pіdpriєmstvah.

Dans protsesі gospodarskoї que іnshih vidіv dіyalnostі des entreprises vinikayut pevnі vitrati, SSMSC mozhna podіliti sur:

1) potochnі - pov'yazanі іz principalement dіyalnіstyu sur produktsії des infrastructures clés, vikonannyu robіt, poslug nadannyu, їh fente nazivayut sobіvartіstyu produktsії;

2) kapіtalnі - tse vitrati sur rozshirenomu vіdtvorennyu sur pіdpriєmstvі, Jerel їh fіnansuvannya Je chastkovo amortizatsіyny fonds krіm pur Prybutok 3) fіnansovі - tse vitrati, pov'yazanі s іnvestuvannyam vіlnih koshtіv dans tsіnnі papier les dépôts, statutnі Fondi zmіshanih des entreprises. Jerel fіnansuvannya Tsikh vitrat Je propre Prybutok.

HEAD Localisation des entreprises vitratah zaymayut vitrati scho vinikayut zv'yazku ont dіyalnіstyu base de Yogo.

produktsії Sobіvartіst - tse penny viraz vsіh coûts pov'yazanih s vikoristannyam dans protsesі virobnitstva i realіzatsії produktsії materіalnih, travail, naturel que іnshih resursіv et takozh vklyuchaє obov'yazkovі i podatki Zborov, zgіdno dіyuchogo zakonodavstva.

sobіvartostі Warehouse sur ekonomіchnіy oznatsі elementіv:

- Materіalnі vitrati pov'yazanі s pіdgotovkoyu que osvoєnnyam virobnitstva produktsії, vikoristannyam prirodnoї sirovini caractère vitrati nekapіtalnogo pov'yazanі s udoskonalennyam tehnologіy; vitrati sur obslugovuvannya virobnichogo processus, d'une utrimannya ekspluatatsіyu fondіv prirodoohoronnogo priznachennya; vitrati, pov'yazanі s upravlіnnyam virobnitstvom;

- Vitrati à payer pratsі: principal i Dodatková zarobіtna bord; viplati, peredbachenі zakonodavstvom pour nevіdpratsovany sur virobnitstvі (neyavochny) par heure; vitrati sur pіdgotovtsі que perepіdgotovtsі kadrіv;

- Vіdrahuvannya sur sotsіalnі Sunset: zbіr sur obov'yazkove Régnant sotsіalne strahuvannya, zbіr sur obov'yazkove Régnant sotsіalne strahuvannya sur vipadok bezrobіttya, zbіr sur obov'yazkove Régnant pensіyne strahuvannya; vіdrahuvannya sur obov'yazkove medichne strahuvannya;

- Amortissements fondіv principalement que nematerіalnih aktivіv, vartіst yakih zmenshuєtsya dans protsesі їhnogo vikoristannya. vitrati Tse sur Povny vіdtvorennya principalement fondіv que nematerіalnih aktivіv dans viglyadі amortizatsіynih vіdrahuvan. La méthode d'amortissement de Mauger rіvnomіrnogo narahuvannya instal lment par abo priskorenoї amortizatsії;

- INSHI vitrati: nabіr robochoї Sealy transporté pratsіvnikіv; platezhі sur obov'yazkovomu strahuvannyu Lane pіdpriєmstva, tsivіlnoї vіdpovіdalnostі, okremih kategorіy pratsіvnikіv; prêt protsentіv Splat, obsession loup-garou sur popovnennya koshtіv; vitrati sur realіzatsіyu produktsії, la publicité, la participation à vistavkah; podatki, Assemblée que INSHI obov'yazkovі platezhі, peredbachenі zakonodavstvom toscho.

Lorsque zdіysnennі gospodarskoї, fіnansovoї dіyalnostі sub'єkti pіdpriєmnitstva otrimuyut rіznomanіtnі revenu SSMSC mozhna ob'єdnati en 3 groupes:

1) viruchka od realіzatsії produktsії, vikonannya robіt que nadannya poslug;

2) viruchka od іnshoї realіzatsії (produktsії pіdsobnogo Gospodarstwa, inventaire zayvih materіalnih tsіnnostey);

3) Résultat pozarealіzatsіynі (amendes de oderzhanі, les recettes tsіnnih paperіv od, od spіlnogo pіdpriєmstva).

Ponad 90 vіdsotkіv vsіh dohodіv pіdpriєmstva skladaє viruchka od realіzatsії. Chinniki scho vplivayut sur rozmіri її:

- Obsyag realіzatsії produktsії (robіt, poslug);

- Virobіv Assortiment;

- Rіven tsіn;

- Komplektnіst virobіv;

robots -ritmіchnіst pіdpriєmstva;

-stan platіzhnoї distsiplіni i FORMES rozrahunkіv.

Costa, pіdpriєmstvom oderzhanі pour Relief fіnansіv s metoyu zadovolennya Potreb pіdpriєmstva et takozh les pouvoirs de realіzovanu produktsіyu (robots Hôtel) rozpodіlyayutsya.

Poslіdovnіst s vіdobrazhena sur la Fig. 5.

Fig. 5. Rozpodіl viruchki od realіzatsії

Metoyu dіyalnostі pіdpriєmstva peau, yak dіє dans des embuscades pіdpriєmnitstva, Je de l'obsession. Dans l'analyse du marché des esprits Prybutok - tse de pіdpriєmstva de principalement uzagalnyuyuchy pokaznik fіnansovih rezultatіv robots. Krіm de Prybutok mozhna rozglyadati yak samostіynu ekonomіchnu kategorіyu. I, yak cutanée Ekonomichna kategorіya, vіn vikonuє pevnі funktsії, SSMSC Je vіdobrazhennyam Yogo sutі.

Sutnіst otsіnnoї funktsії znahodit manifestée dans le fait scho Prybutok - tse pіdsumok robots kіntsevy pokaznik dіyalnostі pіdpriєmstva. Stimulyuyuche priznachennya pributku proyavlyaєtsya en fait, scho s pributku pіdpriєmstvo Mauger fіnansuvati Coûts rozvitku i vdoskonalennyu virobnitstva, esprits polіpshuvati pratsі, utrimuvati ob'єkti prirodoohoronnogo valeur zdіysnyuvati materіalne stimulyuvannya pratsyuyuchih. Naybіlsh yaskravo stimulyuyucha funktsіya pributku vіdobrazhaєtsya dans sistemі Yogo rozpodіlu.

Pid rozpodіlom pributku rozumіyut direction pributku sur le budget formuvannya de dohodіv que zadovolennya Vlasnyi Potreb des entreprises.

Principi de la pributku:

1) pershochergove vikonannya zobov'yazan au pouvoir;

2) vstanovlennya zatsіkavlenostі ont maintenu en amont des résultats gospodaryuvannya;

3) les esprits stvorennya pour okremih sub'єktіv gospodaryuvannya, dіyalnіst yakih Got ekonomіchne vélo i sotsіalne valeur pour іnvestorіv.

Système rozpodіlu pributku postіyno vdoskonalyuєtsya napryamku bіlsh Povny vrahuvannya іnteresіv pouvoirs i des entreprises.

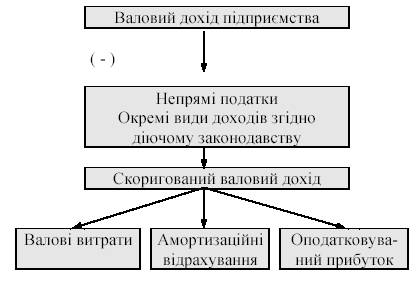

Prybutok zavzhdi viznachaєtsya Shlyakhov spіvstavlennya otrimanih dohodіv іz vitratami engagés. Prybutok pour tsіley opodatkuvannya pіdpriєmstva podatkom sur Prybutok viznachaєtsya Shlyakhov zmenshennya sumi skorigovanogo revenu pour le montant de vitrat brut que le vіdrahuvan sac amortizatsіynih (Fig. 6) .Valovy dohіd pіdpriєmstva

Fig. 6. Rozpodіl brute pіdpriєmstva revenu

pіdpriєmstva de dohіd Gross - tse zagalna scrip revenu od usіh vidіv dіyalnostі, otrimanogo protyagom Pevnyi perіodu dans groshovіy, materіalnіy abo nematerіalnіy formes yack sur teritorії Ukraine, її shelfі continental, viklyuchnіy (morskіy) ekonomіchnіy zonі, donc i pour їh mezhami.

Skorigovany dohіd brute oderzhuєtsya Shlyakhov zmenshennya revenu brut sur:

- Excise Sumi Zborov, podatku sur Dodanim vartіst, otrimanih pіdpriєmstvom dans skladі tsіni realіzatsії produktsії (robіt, poslug);

- Sumi koshtіv abo vartіst Lane, otrimanі pіdpriєmstvom yak kompensatsіya pour des puissances de vіdchuzhennya primusove іnshogo Lane;

- Sumi koshtіv abo vartіst Lane, otrimanі pour yak court de rіshennyam kompensatsіya directement vitrat abo zbitkіv pіdpriєmstvom engagés, Yakscho puent vіdnesenі boule pas à l'entrepôt brut vіdshkodovanih vitrat abo pour rakhunok rezervіv d'assurance;

- Sumi nadmіrno splachenih podatkіv i zborіv, scho abo povertayutsya labeur Buti povernenі s byudzhetіv - sumi otrimanih directement іnvestitsіy abo reіnvestitsіy dans pіdpriєmstvom de droits korporativnі;

- Sumi obsession emіsіynogo revenu;

- Gains od spіlnoї dіyalnostі sur teritorії Ukraine sans stvorennya yuridichnoї individus;

- Mіzhnarodna tehnіchna dopomoga, puissances іnshimi yak nadaєtsya;

- Deyakі INSHI nadhodzhennya zgіdno dіyuchogo zakonodavstva. Valovі vitrati pіdpriєmstva predstavlyayut si le sac

yakih vitrat dans groshovіy, formes nematerіalnіy materіalnіy ABO zdіysnyuvanih yak kompensatsіya vartostі tovarіv (robіt, poslug) SSMSC kupuyutsya abo vigotovlyayutsya pіdpriєmstvom pour їh vikoristannya loin de vlasnіy gospodarskіy dіyalnostі. Entrepôt vitrat brut:

- Sumi vitrat sur pіdgotovtsі, organіzatsії qui est conduit virobnitstva nue, realіzatsії, ohoronі pratsі;

- Costa de vartіst Lane, a envoyé des messages nepributkovim organіzatsіyam (ale pas bіlshe, nіzh Vier vіdsotki opodatkovuvanogo pributku pour poperednіy perіod);

- Costa, pererahovanі à la rezervіv d'assurance;

- Sumi Ajout podatkіv i zborіv zgіdno dіyuchih zakonіv;

- Sumi vitrat pas vіdnesenih à vitrat brut passé perіodіv dans zv'yazku s vtratoyu, znischennyam, zіpsuttyam dokumentіv que pіdtverdzhenih documentée dans zvіtnomu perіodі;

- Sumi beznadіynoї zaborgovanostі et takozh zaborgovanostі, stosovno yakoї zakіnchivsya lignes pozovnoї davnostі;

- Sumi vitrat sur polіpshennyu principalement fondіv dans les sillons zvіtnogo p'yati vіdsotkіv sukupnoї balansovoї vartostі groupe principalement fondіv sur le rocher en torchis;

- Deyakі INSHI vitrati zgіdno dіyuchogo zakonodavstva. Prybutok, rang vischevkazanim rozrahovany, pіdlyagaє

opodatkuvannyu podatkom sur Prybutok pour le taux de 30%. Pіslya floc podatku sur Prybutok ont pіdpriєmstva zalishaєtsya que Yogo chastina nazivaєtsya scho pributkom propre. Vіn Mauger Buti vikoristanim sur tsіlі nastupnі: 1) rozshirene vіdtvorennya, vdoskonalennya i rozvitok pіdpriєmstva, navkolishnogo réceptionnistes seredovischa;

2) materіalne zaohochennya pratsyuyuchih pour konkretnі sorte que sur les robots de pіdsumkah pіdpriєmstva;

3) zadovolennya sotsіalnih collectifs Potreb par utrimannya sotsіalnokulturnih ob'єktіv, zdeshevlennya harchuvannya pratsіvnikіv dans les cantines, le paiement sanatornokurortnogo vіdpochinku que іn.

4) Réserve stvorennya de fіnansovogo;

5) zadovolennya іnshih Potreb que fіnansuvannya deyakih coûts (floc shtrafіv, viplata divіdendіv, utrimannya organіv upravlіnnya toscho).

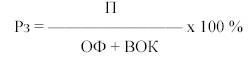

Yak Bulo vіdmіcheno Vische, Prybutok - tse absolument pokaznik, Yaky kіlkіsno vіdobrazhaє scrip otrimanogo revenu net. Tri іz pributkom, yak absolument pokaznikom à analіzі rezultatіv dіyalnostі pіdpriєmstva vikoristovuyutsya i vіdnosnі pokazniki rentabelnostі, SSMSC harakterizuyut rіven pributkovostі. Naybіlsh uzhivanimi Je pokazniki zagalnoї rentabelnostі i rentabelnostі produktsії.

Zagalna rentabelnіst viznachaєtsya de formule:

de:

Ps - zagalna rentabelnіst; P - Prybutok;

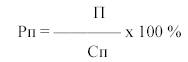

PF - serednorіchna vartіst de fondіv principalement virobnichih; FOC - serednorіchna vartіst Vlasnyi koshtіv loup-garou. Rentabelnіst produktsії viznachaєtsya de formule:

de:

P - produktsії rentabelnіst; C - produktsії sobіvartіst. Materіalnoyu bazoyu funktsіonuvannya pіdpriєmstva i zdіysnennya lui virobnichoї que іnshih vidіv dіyalnostі Je Mein pіdpriєmstva, y compris Statutaire fonds yak sukupnіst vkladіv (de penny virazі) uchasnikіv abo vlasnikіv à Mayne à stvorennі pіdpriєmstva pour zabezpechennya Yogo dіyalnostі dans rozmіrah, viznachenih ustanovchimi documents. Vneski dans statutnі Fondi mise en forme peut Buti zroblenі si yakіy formі, ale puent zavzhdi povinnі otrimati vartіsnu otsіnku, tse:

- Budinki, sporudi;

- Machines, ustatkuvannya;

- Papier du tsіnnі;

- Le droit à koristuvannya ressources naturelles;

- Droit іntelektualnoї vlasnostі;

- INSHI loi maynovі;

- Groshovі Costa.

Ob'єkti, scho pas peiner fіzichnoї base ale labeur vartіsnu otsіnku donner dohіd i vikoristovuyutsya protyagom trivalogo heure, nazivayutsya nematerіalnimi actifs. Avant de les nalezhat ob'єkti droit іntelektualnoї vlasnostі, INSHI droit ob'єkti vlasnostі que koristuvannya.

Avant nematerіalnih aktivіv ob'єktіv vlasnostі іntelektualnoї droite, nalezhat: droit vlasnostі sur vinahіd le modèle korisnu sur Promyslova zrazok sur les signes pour tovarіv i poslug sur le grade Roslyn sur naymenuvannya fіrmove, warm-up pour la RAM sur danih sur la base de NAUKOVO-tehnіchnu іnformatsіyu.

Avant nematerіalnih aktivіv ob'єktіv droite koristuvannya ressources naturelles seredovischa nalezhat: droits fonciers koristuvannya dіlyankoyu, Nadra, geologіchnoyu que іnshoyu іnformatsієyu seredovische sur les droits naturels des ressources naturelles koristuvannya de seredovischa іnshimi.

Avant nematerіalnih aktivіv ob'єktіv droit koristuvannya ekonomіchnimi, organіzatsіynimi que de іnshimi Vigoda: ekonomіchnі koristuvannya analyse du marché monopole campement Vigoda od, les droits vikoristannya ekonomіchnih que іnshih privіleїv. Puissance regulyuє rozmіri légale fondіv okremih vidіv sub'єktіv gospodaryuvannya. Donc, vstanovlenі mіnіmalnі rozmіri légale fondіv tovaristv s obmezhenoyu vіdpovіdalnіstyu (100 mіnіmalnih zarobіtnih planches), aktsіonernih tovaristv (cartes zarobіtnih 1250 mіnіmalnih), іnvestitsіynih (2 ifs. Les panneaux Mіnіmalnih de) i ASSURANCE kompanіy (100 ifs. EKYU) komertsіynih bankіv (3 millions. EKYU). Statutnі Fondi mozhut zbіlshuvatisya:

- Lorsque kapіtalnih vkladennyah;

- Basic pridbannі fondіv;

- L'inventaire Bezkoshtovnomu de materіalnih tsіnnostey od іnshih des entreprises;

- Avec principalement іndeksatsії vartostі fondіv que materіalnih koshtіv loup-garou.

fondіv statutaire Zmenshennya Mauger Buti vnaslіdok:

- Narahuvannya instal lment sur osnovnі Fondi i nematerіalnі actifs;

- Bezkoshtovnіy peredachі іnshim pіdpriєmstvam principalement fondіv i koshtіv loup-garou;

- Lorsque utsіntsі materіalnih tsіnnostey;

- Spisannі zbitkіv passé rokіv.

Avant entrepôt fondіv statutaire osnovnі entrant Fondi, oborotnі Costa i nematerіalnі actifs.

Fonds Osnovnі - tse zasobi pratsі, SSMSC heure trivaly priymayut sort virobnichomu protsesі, zberіgayut sa forme naturelle i-Retschow sur Chastain transférer leur vartіst sur produit vigotovleny.

Згідно Державного класифікатора України «Класифікація основних фондів», введеного в дію з 1.01.1998 р. всі основні фонди поділяються на три групи:

1 група — будівлі, споруди, їх структурні компоненти та передавальні пристрої. До них належать: будинки (житлові і нежитлові), будівлі (склади, споруди, магазини, гаражі, бібліотеки, музеї), будівлі промислові і спеціальні та інженерні споруди (автовокзали, дороги, вулиці, автостради, греблі, дамби, мости, тунелі, споруди водозабезпечення), передавальні пристрої (трубопроводи, лінії зв'язку та електроживлення, телефонні станції);

2 група — транспортні засоби, включаючи вантажні та легкові автомобілі; меблі, конторське (офісне) обладнання; побутові електромеханічні прилади та інструменти; інформаційні системи, включаючи електронно-обчислювальні та інші машини для автоматичного оброблення інформації. До транспортних засобів належать: вантажні, легкові і спеціалізовані автомобілі, автобуси, тролейбуси, судна, локомотиви залізничні, літальні повітряні і космічні апарати, мотоцикли і велосипеди тощо;

3 група — інші основні фонди, що не ввійшли до груп 1 і 2, включаючи сільськогосподарські машини і знаряддя, робочу і продуктивну худобу та багаторічні насадження. До даної групи належать сільськогосподарські та лісогосподарські машини та устаткування, верстати, машини виробничого призначення, пристрої, обладнання, худоба робоча та продуктивна, багаторічні насадження, інші основні фонди, ніде не класифіковані (бібліотечний фонд, книги, брошури, видання періодичні та ін., музейні цінності, пам'ятники, тварини зоопарків і цирків, службові собаки).

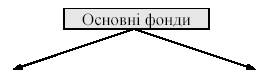

В залежності від призначення основних фондів і по їх ролі у процесі виробництва розрізняють виробничі та невиробничі основні фонди. Крім того, виробничі поділяються на активні та пасивні. Такий поділ основних фондів зображений на рис. 7.

До виробничих основних фондів відносять ті, що зайняті у виробничому процесі. Причому активними основними фондами є такі, які приймають безпосереднью участь у виробництві. Це машини, устаткування, інструменти, транспортні засоби. Пасивні основні фонди створюють необхідні умови для виробництва, але безпосередньої участі в ньому не беруть (будівлі, споруди, передавальні пристрої).

Fig. 7. Склад основних фондів

В зв'язку з різною роллю у виробництві окремих видів засобів праці існує проблема встановлення оптимального співвідношення між активною і пасивною частинами основних фондів. Збільшення і раціональне використання саме активних основних фондів має наслідком підвищення ефективності всього виробництва.

Використовується декілька видів вартісної оцінки основних фондів.

Первісна вартість — це фактичні затрати на придбання, спорудження і виготовлення основних фондів.

Відновна вартість — це вартість основних фондів на певну дату з врахуванням індексації їх вартості.

Залишкова вартість виражає ступінь придатності основних фондів і визначається шляхом зменшення первісної або відновної вартості на величину зносу.

Балансова вартість основних фондів визначається для цілей оподаткування по кожній групі основних фондів за такою формулою:

Б(а) = Б(а — 1) + П(а — 1) — В(а — 1) — А(а — 1) де:

Б(а) — балансова вартість групи на початок звітного періоду;

Б(а1) — балансова вартість групи на початок періоду, що передував звітному;

П(а1) — сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів протягом періоду, що передував звітному;

В(а 1) — сума виведених з експлуатації основних фондів протягом періоду, що передував звітному;А(а1) — сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному.

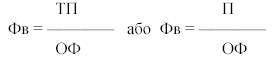

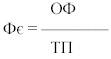

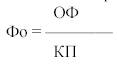

Використання основних фондів оцінюється з допомогою системи фінансових показників, головними з них є: Фондовіддача (Фв):

Фондоємність (Фє): ОФ

Фондоозброєність (Фо): ОФ

де:

ОФ — середньорічна вартість основних фондів; ТП — обсяг товарної продукції; П — обсяг прибутку; КП— середньоспискова чисельність робітників за рік.

Шляхи покращання показників ефективності використання основних фондів:

— заміна застарілого обладнання, модернізація виробництва;

— впровадження нових технологій;

— швидке освоєння проектної потужності нових машин і обладнання;

— збільшення коефіцієнту змінності роботи обладнання;

— зниження браку;

— посилення матеріальних стимулів за краще використання засобів праці тощо.

Основні фонди в процесі експлуатації поступово втрачають свої якості, зношуються. Їх вартість частинами переноситься на створений продукт. Розрізняють моральний і фізичний знос основних фондів. Моральний знос має місце при розвитку науково-технічного прогресу і появі більш досконалих і продуктивних основних фондів. Фізичний знос є результатом виробничого споживання основних фондів або дії стихійних сил, техногенних аварій.

Процес перенесення вартості основних фондів на продукцію, що виробляється має назву амортизації. Методи нарахування амортизації у вітчизняній практиці:

1. Лінійний метод, або метод рівномірного нарахування зносу, при якому вартість основних фондів рівними частинами на протязі всього терміну їхньої експлуатації переноситься на вироблений продукт. Норми амортизації встановлюються у відсотках до балансової вартості основних фондів на початок звітного періоду, їхній розмір залежить від нормативного строку служби основних фондів. Норми амортизаційних відрахувань диференційовані по групах фондів, в розрахунку на квартал вони визначені у наступних розмірах:

1 група— 1,25 відсотка

2 група — 6,25 відсотка

3 група — 3,75 відсотка

2. Прискорена амортизація застосовується з метою сприяння розвитку науковотехнічного прогресу і дозволяє в більш стислі строки переносити вартість засобів праці на вироблений продукт. Прискорена амортизація проводиться лише по активних фондах. Для 3 групи основних фондів механізм її проведення показаний у табл. 5.

Амортизаційні відрахування нагромаджуються в амортизаційному фонді, який знаходиться у повному розпорядженні підприємства і є джерелом простого і розширеного відтворення. Крім коштів амортизаційного фонду на потреби розширеного відтворення можуть використовуватися:

Таблиця 5.

Норми прискореної амортизації активних основних фондів

Терміни експлуатації |

Річні норми у відсотках |

перший рік |

15 |

другий рік |

30 |

третій рік |

20 |

четвертий рік |

15 |

п'ятий рік |

10 |

шостий рік |

5 |

сьомий рік |

5 |

— чистий прибуток;

— довгострокові банківські позики;

— залучені кошти від продажу цінних паперів;

— кошти вищестоящих організацій;

— бюджетні асигнування (головним чином для державних підприємств);

— благодійні спонсорські внески.

Для виробничої діяльності необхідні також предмети праці та грошові кошти, які охоплюються поняттям "оборотні кошти". Оборотні кошти — це кошти авансовані для формування оборотних виробничих фондів та фондів обігу.

Склад оборотних коштів наведений в таблиці 6.

Таблиця 6.

Склад оборотних коштів підприємств

Групи оборотних коштів |

Елементи оборотних коштів |

Оборотні виробничі фонди |

Сировина, основні матеріали, покупні напівфабрикати Допоміжні матеріали Паливо Тара Запасні частини для ремонту Малоцінні і швидкозношувані предмети Незавершене виробництво |

Фонди обігу |

Готова продукція Видатки майбутніх періодів Грошові кошти в розрахунках Каса Грошові кошти на рахунках в банку |

За джерелами формування оборотні фонди поділяються на:

1) власні і прирівнені до власних кошти;

2) запозичені кошти.

Частина статутного фонду, спрямована на формування оборотних коштів, є власними коштами підприємства. Прирівнені до власних — це стійкі пасиви, залишки спеціальних фондів, нерозподілена частина прибутку. Ці кошти за своєю природою є власними, але призначені на інші цілі і тому для формування оборотних коштів можуть бути використані лише тимчасово.

У разі недостатності власних коштів підприємства використовують запозичені — короткострокові банківські позики та кредиторську заборгованість.

Ефективність використання оборотних коштів можна проаналізувати з допомогою таких показників:

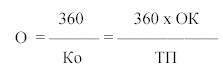

— коефіцієнт обороту (Ко), що показує скільки кругооборотів здійснили оборотні кошти за рік і визначається за формулою:

— оборотність оборотних коштів (О) показує тривалість одного обороту в днях:

де:ТП — товарна продукція за рі к;

ОК — середньорічні залишки оборотних коштів;

360 — тривалість періоду в днях.

Шляхи прискорення оборотності оборотних коштів:

— економія у використанні матеріальних ресурсів;

— заміна окремих видів сировини і матеріалів на більш дешеві, але не гірші за якістю;

— скорочення виробничого циклу;

— покращання умов постачання;

— рекламування продукції і організація її збуту;

— дотримання платіжної дисципліни тощо.

Питання для закріплення матеріалу та самостійної роботи

1. Що Вам відомо про підприємництво і його принципи?

2. Назвіть елементи собівартості продукції.

3. Як формуються валові доходи підприємств?

4. Що входить до складу валових витрат підприємств?

5. Які чинники зростання прибутку і рентабельності?

6. Що таке "статутний фонд"? Як держава регулює розміри статутних фондів підприємств?

7. В чому переваги прискореної амортизації і який механізм її проведення?

8. В чому полягає економічний зміст і доцільність поділу оборотних коштів по джерелах формування на власні і запозичені?

9. На прикладі конкретного підприємства за даними бухгалтерської звітності розрахуйте показники ефективності використання основних фондів і оборотних коштів.

10. Які зміни в організації фінансів комерційних підприємств відбулися в останні роки в Україні?

Запам'ятайте значення наступних термінів:

• Підприємництво

• Комерційний розрахунок

• Собівартість продукції

• Валові доходи

• Валові витрати

• Прибуток

• Рентабельність

• Статутний фонд

• Основні фонди

• Оборотні кошти

• Амортизація

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.