| principal

|

Finance et statistiques - Kovalev AM

Une analyse de l'équilibre de l'actif

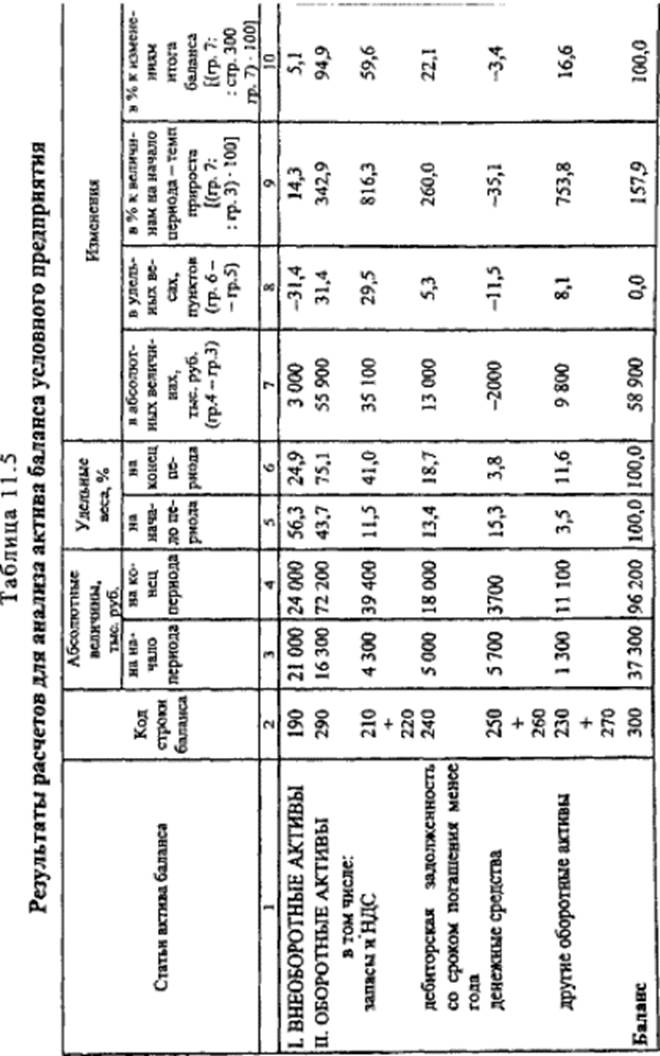

Analyse du solde de l' actif. Pour analyser la structure et la dynamique de la balance des actifs détenus calculs préliminaires, dont les résultats sont résumés dans le tableau. 11.5.

Analyse des actifs au cours de la période considérée a montré une légère augmentation (par 3.000 mille. Rub.) L'article, «Actifs non courants», mais leur taux de croissance (14,3%) est nettement inférieur au taux du total du bilan (157,9% de) de croissance. Le résultat a été une baisse de la proportion de l'article "Les actifs non courants» dans les actifs de la société (de 56,3% au début de la période à 24,9% à la fin de la période). En conséquence, la proportion accrue des articles «Stocks» et «TVA» sur les biens achetés (11,5 à 41,0%). Considérablement augmenté la proportion de l'article "et autres créances avec une échéance inférieure à un an" (13,4 à 18,7%) en raison de l'insolvabilité des clients de l'entreprise; a fortement diminué (de 15,3 à 3,8%), la proportion de l'article "Cash", son taux de croissance est négatif (-35,1%). Tout cela témoigne de la structure du bilan se détériore. La proportion des actifs fixes de l'entreprise, la création de conditions pour la production et la part des actifs les plus liquides, ce qui réduit de façon significative la capacité de l'entreprise à temps pour payer ses obligations.

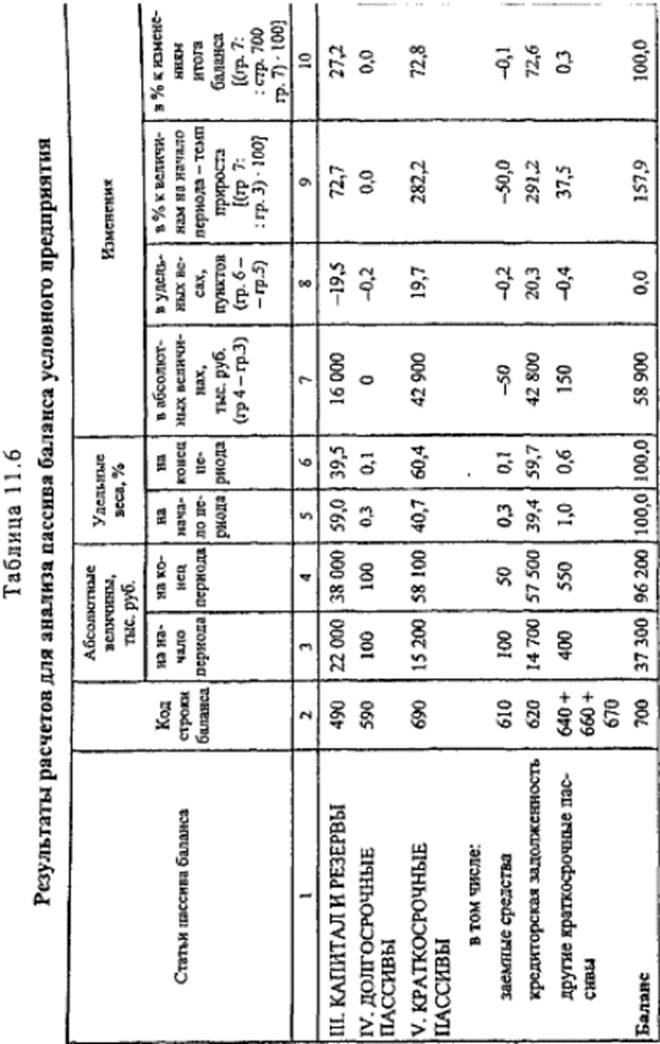

Analyse du passif du bilan. Avant d'analyser les passifs du bilan effectuera les calculs préliminaires, dont les résultats sont présentés dans le tableau. 11,6.

Analyse du passif du bilan a montré faible par rapport au taux du total du bilan (157,9% de) le taux des fonds propres de la société de croissance de croissance - "Capital et réserves" (72,7%), avec une forte augmentation des comptes créditeurs, qui représente

72,6% du solde des variations de change au cours de la période analysée. La forte augmentation de 1,5 fois (39,4 à 59,7%) Part des dettes en raison d'une crise générale non-paiement dans le pays. Prêts pratiquement pas impliqués: la proportion de «passif à long terme» a diminué de 0,3 à 0,1%, ainsi que la proportion de l'article «Emprunts à court terme". Passifs la structure est détériorée, "Comptes créditeurs" - les plus «obligations urgentes de l'entreprise - est de 59,7% du passif, l'article« Capital et réserves "est à la fin d'une période de moins de 50% du passif, à savoir 39,5%, soit une entreprise dans réclamations faites par tous les créanciers ne seront pas en mesure de les satisfaire, même en vendant tous ses biens.

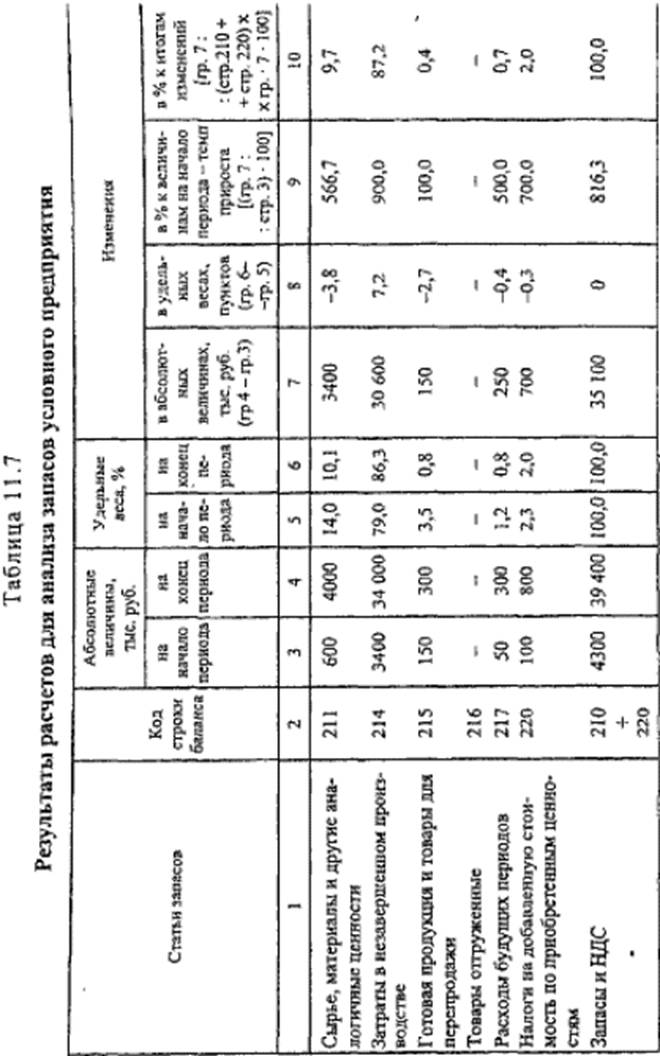

Analyse des stocks et des coûts. Des calculs préliminaires pour l'analyse de «stock» de la structure sont présentés dans le tableau. 11,7.

Dans la structure des stocks et des coûts a eu une certaine augmentation de la proportion de l'article "work in progress" (79,0 à 86,3%), et leur taux de croissance est de 900%, avec un taux global de croissance "stocks et de la TVA" 816,3%. Les travaux en cours est la plus grande partie des changements (87,2%). Structure des stocks et des charges détériorée en raison du cycle de production à long: il y avait une croissance du «travail en cours» (à partir de 3400 mille roubles au début de l'année à 34 000 000 roubles à la fin de l'année ....).

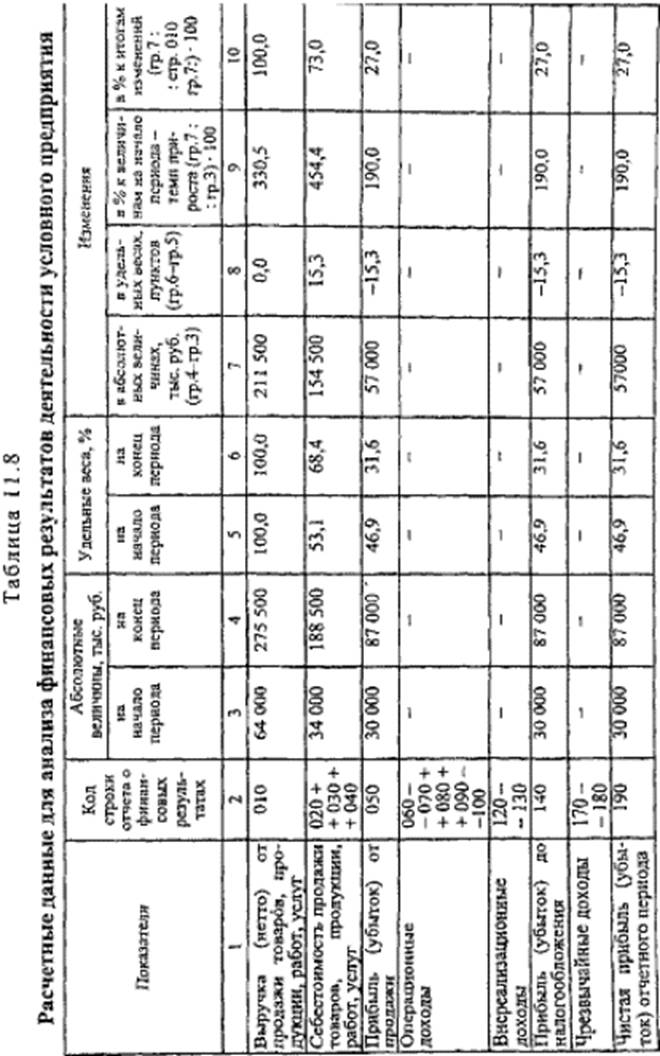

Analyse de la performance financière de l'entité. L'analyse est précédée par des calculs préliminaires, dont les résultats sont résumés dans le tableau. A8.

Le tableau de données montre que la proportion de l'article «revenu» dans l'article «Revenu» a diminué de 15,3 points et est à la fin de la période à 31,6% en raison d'une augmentation (de 53,1 à 68,4%) part du coût. Ces sources de revenus que les revenus d'exploitation, le bénéfice hors exploitation et revenus extraordinaires ne sont pas impliqués. Le taux de croissance de l'article Les montants «bénéfices» à 190,0%, tandis que le taux de l'article «revenu» de croissance - 330,5%. Le poste "Coût des ventes" la plus forte croissance (454,4%), de la part de qui représentait le changement de 73,0% dans le changement de l'article «Revenu». Ainsi, nous pouvons parler de l'abaissement de l'efficacité de la production (le taux de croissance des bénéfices au-dessous du taux de croissance des coûts).

L'analyse financière globale a montré que la structure des actifs et passifs de l'entreprise avec sursis pour la période analysée est détériorée principalement due à l'augmentation des comptes débiteurs-kreditorskoi et l'augmentation de la durée du cycle de production, ce qui a conduit à une diminution de la part des profits dans le chiffre d'affaires de l'entreprise.

Analyse de la stabilité financière

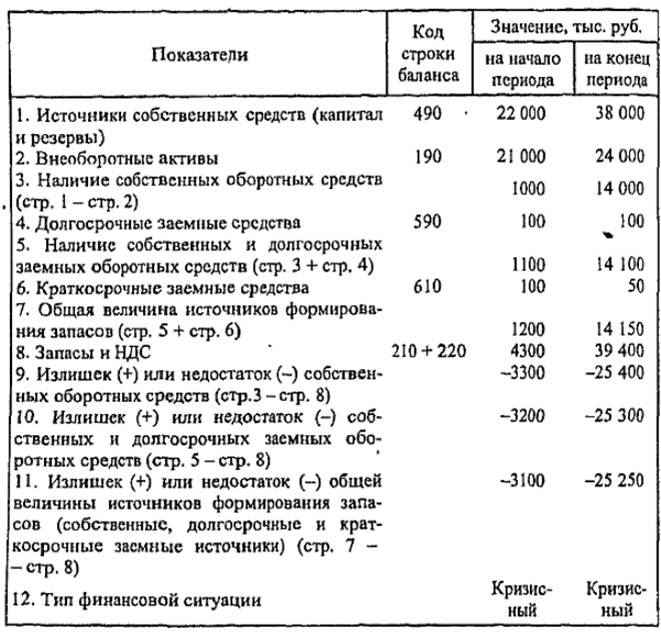

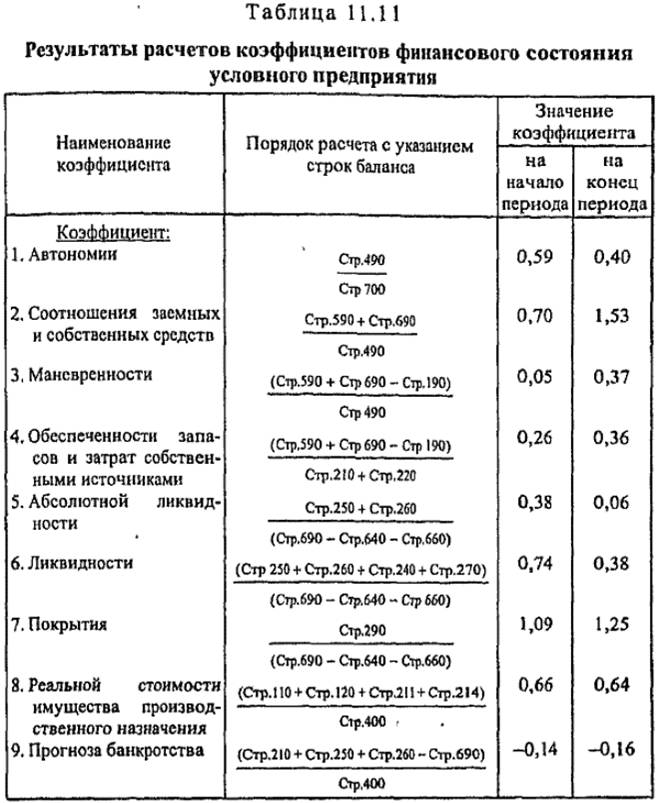

Pour déterminer la stabilité financière (comme la situation financière) de forme conditionnelle l'entreprise et de considérer le tableau. 11.9.

Tableau 11.9

Calcul des indicateurs pour mesurer la viabilité financière de l'entreprise conditionnelle

Les rapports financiers de l'entreprise au début et à la fin de l'periodayavlyaetsyakrizisnym analysé comme dans l'analyse ensemble manque de fonds de roulement (3,300 mille. Rub. Au début et à 25 400 000. Rub. A la fin de la période), l'équité et à long terme des sources de formation des réserves et des coûts empruntés (3200000. rub. au début et à 25 300 000. rub. à la fin de la période), le montant total des principales sources de pro-

Le ratio de la dette et de capitaux propres au début de la période analysée (0,70) correspond à la limitation normale, et à la fin de la période (1,00 max.) - Il dépasse (1,53), ce qui indique que le manque de fonds propres pour couvrir leurs engagements .

rapport de maniabilité accrue 0,05 à 0,37, ce qui indique une augmentation de la mobilité des fonds propres de l'entreprise et l'expansion de la liberté dans la manoeuvre de ces fonds.

En dépit du fait que le coefficient de couverture et les coûts de formation de leurs propres sources légèrement augmenté 0,26 à 0,36, elle est inférieure à la limite de la normale (1,00) est près de trois fois, ce qui indique que l'absence d'articles et du coût de la formation de leurs propres sources.

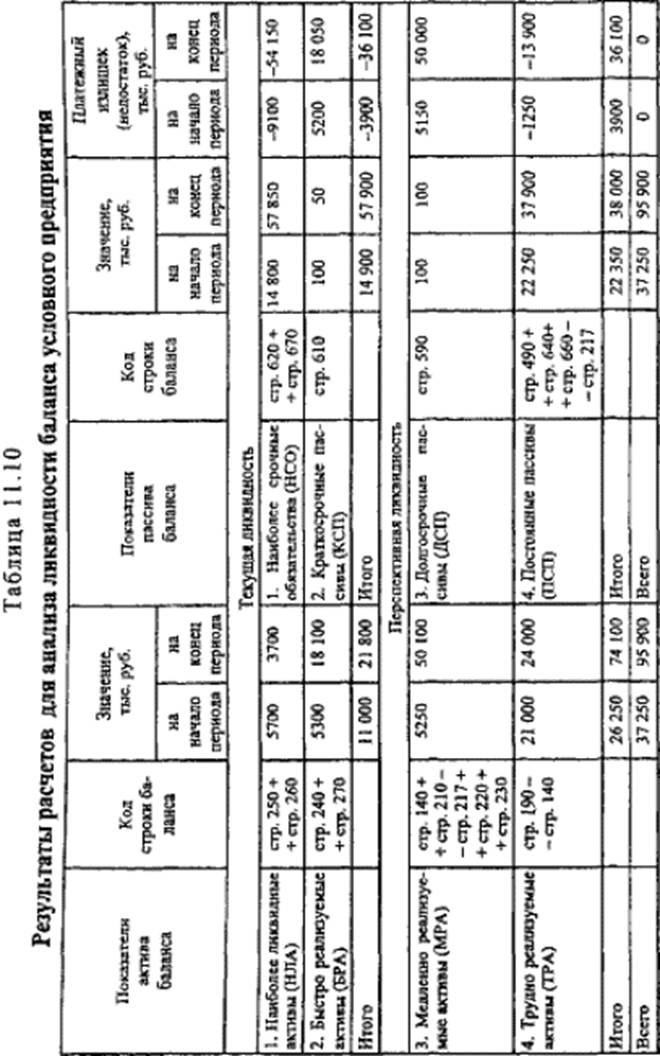

ratio de liquidité absolue est tombé de 0,38 à 0,06 et est devenu en dessous des limites normales (0,20), ce qui suggère la possibilité d'un remboursement de seulement une petite partie de la dette à court terme de l'entreprise dans un proche avenir,

Le ratio de liquidité a diminué de 0,74 à 0,38, ce qui indique une diminution des possibilités de paiement prévus de l'entreprise, à condition colonies en temps opportun avec les débiteurs. Avec cette valeur du ratio de liquidité, la société ne peut guère compter sur les prêts.

Non satisfait des contraintes normales (2.00) au début de la période analysée, le taux de couverture a augmenté à la fin de la période 1,09 à 1,25, qui est associée à une faible capacité de paiement de l'entreprise, même si les règlements en temps opportun avec les débiteurs et la vente, le cas échéant, matière de circulation des actifs. Dans une telle situation, il est difficile de trouver des acheteurs d'actions et obligations de sociétés.

Factor la valeur réelle de la propriété à des fins de production était presque inchangée (0,66 - au début de la période 0,64 - fin de la période) en raison de la hausse des coûts de production en cours, de sorte que, en dépit du respect de la valeur réglementaire des contraintes (. 0,5 min) peut être dit la détérioration de la structure de propriété.

coefficient de prédiction de faillite ne correspond pas à la limitation normale: la période analysée, il a diminué (de - 0,14 à - 0,16). Cela donne à penser que le manque de proportion des fonds de l'entreprise sont sous forme liquide, de rembourser les obligations à court terme dans les actifs de l'entreprise a augmenté de 14 à 16%.

L'analyse conjointe des ratios financiers indique une détérioration générale de la situation financière de la société pour la période sous revue.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.