| principal

|

Finance et statistiques - Kovalev AM

Analyse des résultats financiers des coefficients

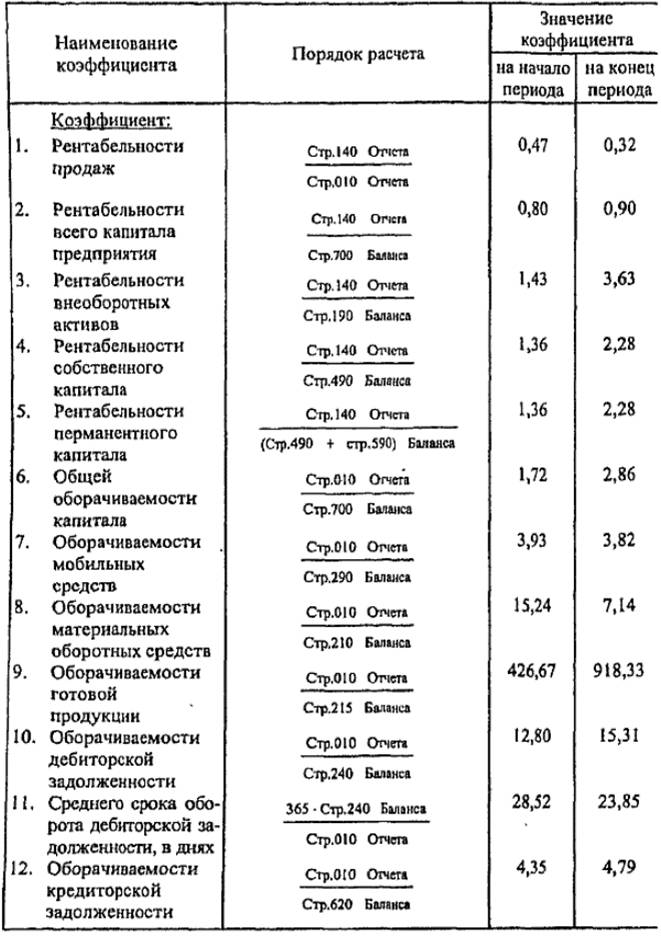

Analyse des résultats financiers des coefficients est composé de deux parties: l'analyse coûts-avantages et l'analyse de l' activité des entreprises (chiffre d'affaires). Leur analyse est précédée par des calculs préliminaires, dont les résultats sont résumés dans le tableau. 11.12.

Dans l'analyse des coefficients des résultats financiers de la société a utilisé les caractéristiques des facteurs présentés dans le tableau. 11.2.

La rentabilité des ventes a diminué (de 0,47 à 0,32) -réduction bénéfice par rouble des ventes montre une baisse de la demande pour les produits de la société.

Le retour sur capital total a augmenté (de 0,80 à 0,90), ce qui indique une légère augmentation de l'efficacité d'utilisation de l'activité immobilière.

Ratio de rotation des actifs mobiles a diminué (3,93 à 3,82) - diminution de l'efficacité de l'utilisation de l'équipement mobile.

Dans le même temps diminué l'efficacité du matériau actif circulant (ratio de rotation des actifs courants tangibles au début de la période était de 15,24, et à la fin de -7.14) en raison de l'augmentation du coût de la production en cours.

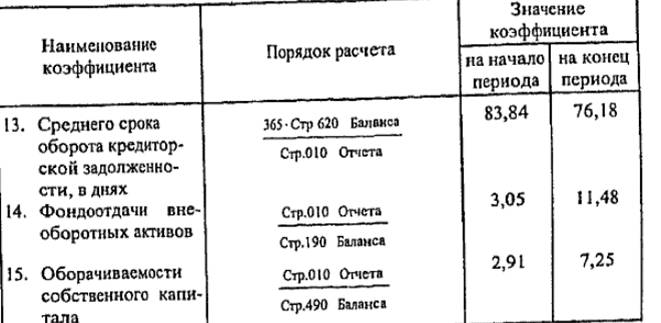

En dépit de l'augmentation du taux de rotation des comptes (12,80 à 15,31) et de crédit (4,35 à 4,79) la dette, «dette» de l'entreprise dépassent largement leurs «crédits». La société paie pour ses obligations est plusieurs fois plus lent qu'il reçoit de l'argent sur le «crédit»: la durée de vie moyenne des comptes débiteurs jours de chiffre d'affaires 28,52 au début de la période et 23,85 jours à la fin de la période, tandis que la durée moyenne des comptes de chiffre d'affaires à payer 83 76.18 et 84 jours, respectivement.

La croissance des facteurs individuels qui caractérisent l'activité de la rentabilité et des affaires de la société, ne reflète pas la vitesse réelle du chiffre d'affaires. Ainsi, l'augmentation de la rentabilité des actifs non courants (1,43 à 3,63) est due à une diminution de la part des actifs non courants, plutôt que d'augmenter les bénéfices.

En conséquence, le taux de rendement des capitaux propres (1,36 à 2,29) de croissance ne tient pas à une augmentation des revenus, et une diminution de la part des capitaux propres.

retour permanent sur ratio de fonds propres a augmenté (1,36 à 2,28) en raison de la quasi-absence de déclin à long terme de la part des capitaux propres.

le chiffre d'affaires du capital brut a augmenté (1,72 à 2,86) en raison de la diminution relative du capital social dans la période analysée.

Ratio de rotation des produits finis a augmenté (426,67 à 918,33) en réduisant la part des produits finis dans les actifs de la société.

Tableau 11.12

Les ratios calculés des résultats financiers de l'entreprise conditionnelle

La croissance de la productivité du capital (3,05 à 11,48) est causée par une baisse relative des actifs non courants de la valeur totale des actifs de l'entreprise.

La croissance du ratio de rotation des capitaux propres (2,91 à 7,25) associée à une diminution de la part des fonds propres.

Analyse de l'activité et de la rentabilité indique une baisse globale de la rentabilité et de l'activité commerciale de l'entreprise,

Conclusions générales sur l'analyse financière d'une entreprise. Enterprise-yatie est en crise, elle est due à la structure non-optimale des actifs et passifs de la société, la solvabilité est également réduite, ce qui augmente la dépendance de la société sur le capital de prêt, les résultats financiers pour la période sous revue ont empiré baisse de la rentabilité et de l'activité des entreprises. Tout cela suggère que, afin d'éviter la détérioration de la situation financière de l'entreprise doit prendre des mesures urgentes pour améliorer la performance financière, des changements dans la stratégie financière.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.