| principal

|

Finance et statistiques - Kovalev AM

11.2 STRATÉGIE FINANCIÈRE POUR LES ENTREPRISES

Stratégie financière - un plan général d'action pour la société en numéraire. Il couvre la théorie et la pratique de la formation de la finance, la planification et

logiciel, résout le problème d'assurer la stabilité financière de la société dans des conditions de marché. Théorie de la stratégie financière examine les lois objectives de conditions de gestion, de développement de méthodes et formes de survie dans les nouvelles conditions de préparation et d'effectuer des transactions financières stratégiques du marché.

La stratégie financière de l'entreprise couvre tous les aspects de l'entreprise, y compris l'optimisation des immobilisations et actuelles, la distribution des bénéfices, paiements non monétaires, fiscales et de politique des prix, la politique dans le domaine des valeurs mobilières.

considérant exhaustivement les possibilités financières de l'entreprise, compte tenu de la nature objective de facteurs internes et externes, la stratégie financière assure que la capacité économique et financière de l'entreprise les conditions prévalant sur le marché des produits. Dans le cas contraire, l'entreprise peut faire faillite.

Distinguer stratégie financière générale, stratégie financière et stratégie opérationnelle pour la mise en œuvre de certains objectifs stratégiques (réalisation des objectifs stratégiques particuliers).

stratégie financière générale appelée stratégie financière, la définition des activités de l'entreprise (la relation avec les budgets de tous les niveaux de l'éducation et l'utilisation des revenus de l'entreprise, le besoin de ressources financières et les sources de leur formation) pour une année.

Stratégie opérationnelle financière - une stratégie des ressources financières de manœuvre actuelle (stratégie de contrôle sur les dépenses des fonds et la mobilisation des ressources internes, ce qui est particulièrement important dans le contexte actuel d'instabilité économique), mis au point sur le trimestre, mois. stratégie financière opérationnelle comprend le revenu brut et la réception des fonds (créances des clients pour les produits vendus, les revenus provenant des opérations de crédit, les revenus de valeurs mobilières) et les dépenses brutes (paiements aux fournisseurs, les salaires, les obligations de remboursement aux budgets de tous les niveaux et les banques) qui permet fournir toute la prochaine rotation de la période de planification des recettes monétaires et les dépenses. La position normale est considéré comme des dépenses égales et le revenu ou un léger excédent.

stratégie financière opérationnelle est développée dans la stratégie financière générale, ses détails sur une période de temps spécifique.

La stratégie pour atteindre les objectifs privés est l'exécution habile des transactions financières, visant à assurer la mise en œuvre des principaux objectifs stratégiques.

Le principal objectif stratégique est de fournir la finance d'entreprise des ressources financières nécessaires et suffisantes.

La stratégie financière de l'entreprise, conformément à l'objectif stratégique principal offre:

- la formation des ressources financières et une gestion stratégique centralisée d'entre eux;

- identification des zones critiques et de se concentrer sur leurs efforts de mise en œuvre, la flexibilité dans l'utilisation des réserves financières de la direction de la société;

- le classement et la réalisation progressive des objectifs;

- conformité avec les activités financières des capacités matérielles et économiques de l'entreprise;

- un examen objectif de la situation financière et économique et la situation financière réelle de l'entreprise dans une année, trimestre, mois;

- la création et la préparation des réserves stratégiques;

- l'examen de la capacité économique et financière de l'entreprise et de ses concurrents;

- définition des principales menaces concurrentielles, la mobilisation des forces dans son élimination et la sélection habile des zones d'opérations financières;

- manoeuvre et la lutte pour l'initiative pour obtenir un avantage décisif sur la concurrence.

Pour atteindre les principaux objectifs stratégiques en conformité avec les exigences du marché et des possibilités de la société a développé la stratégie financière générale de la société, dans la stratégie financière générale sont définis et distribués tâche finances de génération par l'artiste et les zones de travail.

Objectifs de la stratégie financière:

• étude de la nature et les lois de la formation de la finance dans des conditions de marché;

• Développement de conditions d'options de formation pour la formation des ressources financières de l'entreprise et de la gestion financière de l'action en cas de crise ou de la situation financière instable de la société;

- la définition des relations financières avec les fournisseurs et les clients, les budgets de tous les niveaux, les banques et autres institutions financières;

- identification des réserves et de la mobilisation des ressources de l'entreprise pour l'utilisation la plus efficace de la capacité de production, les immobilisations et le fonds de roulement;

- fournir des ressources financières de l'entreprise nécessaires pour les activités de production et d'affaires;

- assurer l'investissement efficace des fonds temporairement libres de l'entreprise afin de maximiser les profits;

- identifier les moyens d'une stratégie financière réussie et l'utilisation stratégique des possibilités financières, de nouveaux produits et le personnel de l'entreprise complets de formation pour travailler dans des conditions de marché, leur structure organisationnelle et de l'équipement technique;

- étude des vues stratégiques financières des concurrents probables, leur capacité économique et financière, le développement et la mise en œuvre de mesures visant à assurer la stabilité financière;

- développement de méthodes pour la préparation de la sortie de la crise, la gestion des ressources humaines de l'entreprise dans les conditions de crise ou de la situation financière instable et la coordination des efforts de toute l'équipe pour la surmonter.

Une attention particulière est accordée à l'élaboration d'une stratégie financière pour identifier l'intégralité des revenus en espèces, la mobilisation des ressources, la réduction maximale du coût de la production, la distribution et l'utilisation appropriée du profit, de déterminer les besoins en capitaux, l'utilisation rationnelle du capital de risque de travail. La stratégie financière a été élaboré en tenant compte du risque de non-paiement, les poussées d'inflation et d'autres cas de force majeure (circonstances imprévues). Il doit correspondre à des tâches de production et, le cas échéant, être ajusté et changé. Le contrôle de la mise en œuvre de la stratégie financière fournit la vérification des gains de revenu, l'utilisation économique et rationnelle d'entre eux, comme un contrôle financier bien établi aide à identifier les ressources internes, d'améliorer la rentabilité des exploitations agricoles en augmentant les économies monétaires.

Une partie importante de la stratégie financière est l'élaboration de normes internes (qui sont déterminées à l'aide, par exemple, la distribution des bénéfices), utilisés avec succès dans la pratique des entreprises étrangères.

Ainsi, le succès de la stratégie financière de l'entreprise est garantie à la théorie et la pratique de la stratégie financière vzaimouravnoveshivanii; conformément aux objectifs stratégiques financiers à la capacité économique et financière réelle grâce à la centralisation rigide de la gestion financière et la flexibilité stratégique de ses méthodes que les changements dans la situation financière et économique.

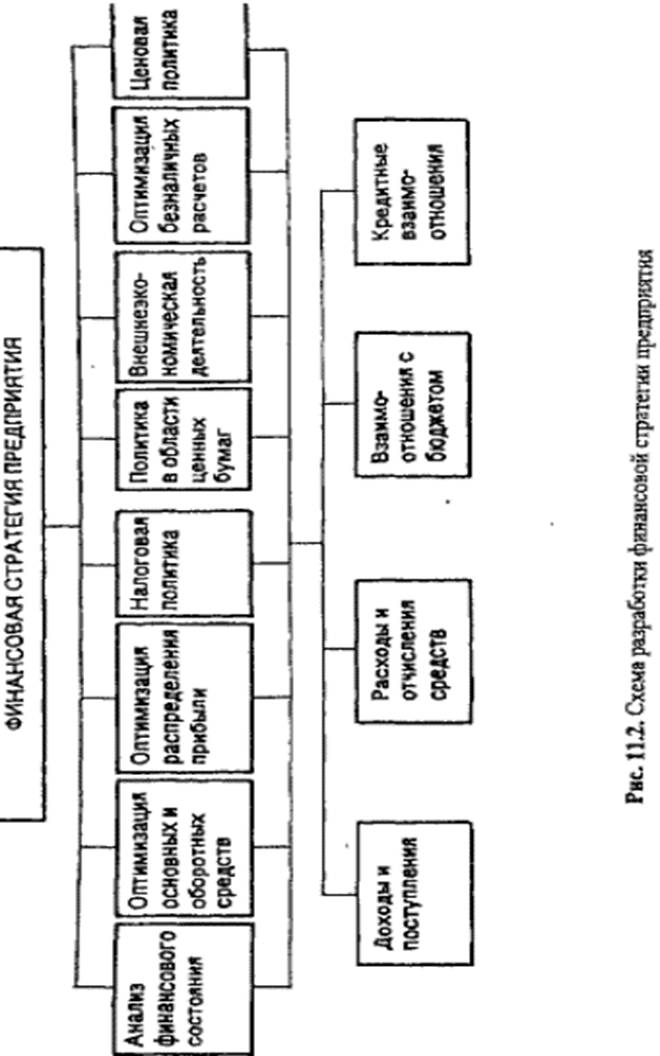

Conduire le développement de la stratégie financière de l'entreprise est représentée sur la figure. 11.2.

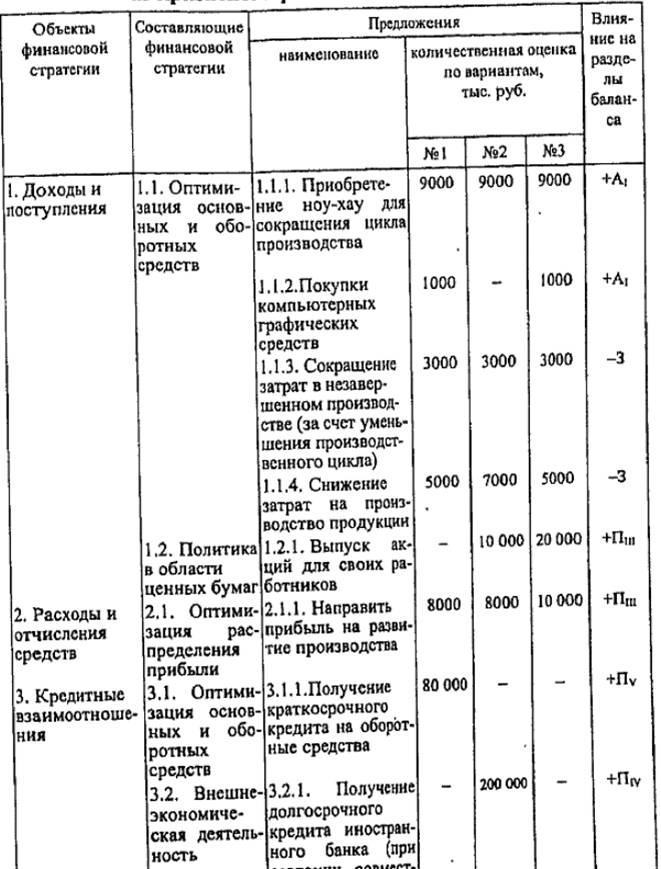

Propositions à la formation de la stratégie financière de l'entreprise sont développés sur la base des résultats de l'analyse financière de l'entreprise sur les installations et les composantes de la stratégie financière générale dans plusieurs versions (au moins trois) avec une évaluation obligatoire quantitative des propositions et de l'évaluation de leur impact sur la structure du bilan de la société (les prévisions de construction Bilan et profits et perte).

Considérons le fragment de l'élaboration de la stratégie financière de l'entreprise, en utilisant les résultats de l'analyse financière de l'entreprise conditionnelle est prévue dans le §11.1. Au cours de l'analyse financière, il a été révélé que l'entreprise en question est presque sur le bord de la faillite. Pour sortir de la situation actuelle, il est nécessaire d'améliorer la situation financière de l'entreprise pour tous les paramètres analysés.

A titre d'exemple, d'analyser la possibilité d'améliorer la viabilité financière de l'entreprise. Selon la viabilité financière des résultats de l'analyse a révélé que la société au début et à la fin de la période considérée est dans une situation financière critique (tab. 11.8).

L'objectif des propositions à la formation de la stratégie financière de l'entreprise à partir de la situation financière de la crise. Les propositions, par exemple le développement d'une stratégie financière pour le retrait de notre contingent risque de la crise de la situation financière figurent dans le tableau. 11.13. Ils sont formés par les objets de stratégie financière avec des options pour optimiser les composantes de la stratégie financière.

Tableau 11.13

Propositions à la formation de la stratégie financière de l'entreprise conditionnelle à la conclusion de la crise, la situation financière de

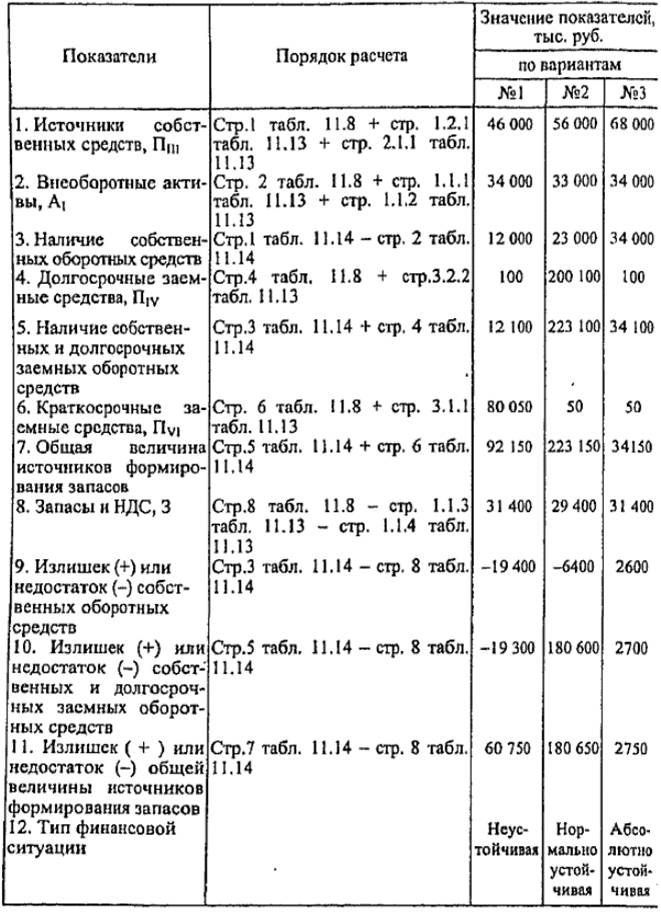

Tableau 11.14

Les résultats de calcul pour l'élimination de la condition entreprise de phrases de la crise

Selon les trois options proposées pour optimiser les composantes financières de la stratégie définie dans le tableau. 11.13, indicateurs avancés de la stabilité financière. Les résultats du calcul de l'optimisation des indicateurs de solidité financière sont présentés dans le tableau. 11.14. Pour calculer les valeurs des paramètres utilisés dans le tableau progressif. 11,8 à la fin de la période.

L'évaluation quantitative de la stabilité financière dans l'exécution des propositions de stratégie financière pour toutes les variantes indique la possibilité de retirer la société de la situation financière de crise. Lorsque les propositions pour le développement de la stratégie financière du premier mode de réalisation, la société fournit des stocks et les coûts, en utilisant toutes les sources de formation des réserves et des coûts, à savoir devient la situation financière instable; le deuxième mode de réalisation de réserves et les coûts sont fournis par des fonds empruntés propre et à long terme - l'entreprise va dans la normale durable financière, l'état; par "un troisième mode de réalisation de réserves et les coûts sont fournis par des sources privées - la société devient la situation financière absolument stable. La mise en œuvre de l'une ou l'autre option dépend des conditions extérieures, comme si la société sera en mesure de vendre ses actions, de recevoir à court terme ou d'un prêt à long terme.

En fonction des conditions extérieures (la mise en œuvre d'un ou une autre variante de la stratégie financière générale) a élaboré une stratégie financière trimestrielle opérationnelle en tenant compte des résultats financiers réalisés au cours du trimestre précédent. stratégie pour atteindre des buts particuliers, comme un an, un quart, et pourrait donc être développé comme nécessaire.

Liste de contrôle

1. Quelles sont les différences entre l'analyse financière de l'analyse économique de l'entreprise?

2. Quelle est la procédure et la composition de l'analyse financière de l'entreprise?

3. Quelles sont les différences entre la structure de l'analyse de l'analyse de la dynamique et de la dynamique des structures d'analyse?

4. Comment les résultats de l'analyse des passifs de l'entreprise peuvent être appliqués à l'évaluation de sa solvabilité?

5. Quels types de stabilité financière de l'entreprise, vous savez?

6. Quelles sont les principales sources de formation des réserves et des coûts de l'entreprise.

7. Quels sont les atouts de l'entreprise sont rapidement actifs réalisables?

8. Quels sont les engagements de la Société sont inclus dans les obligations les plus urgentes?

9. Décrire la liquidité de l'entreprise.

10. Liste des facteurs qui caractérisent l'indépendance financière predprshi w.

11. Expliquer la substance économique des valeurs normatives de ratios financiers.

12. Quels sont les ratios financiers utilisés pour évaluer la solvabilité de l'entreprise?

13. Expliquer la signification des ratios de rentabilité économique.

14. Quelle est la différence des concepts de «produit de la vente de biens", "bénéfice de la vente", "bénéfice net (perte) de la période considérée»?

15. Quel est le ratio des dettes et créances à taux de rotation normale?

16. Comment puis-je optimiser les sources supplémentaires de financement de l'entreprise?

17. Quels sont les éléments de la stratégie financière de l'entreprise.

18. Identifier le lieu de l'analyse financière dans la gestion financière de l'entreprise.

19. Faites votre propre version pour optimiser l'équilibre de la liquidité.

Commentaires

Commentant, gardez à l' esprit que le contenu et le ton de vos messages peuvent blesser les sentiments des gens réels, montrer du respect et de la tolérance à ses interlocuteurs, même si vous ne partagez pas leur avis, votre comportement en termes de liberté d'expression et de l' anonymat offert par Internet, est en train de changer non seulement virtuel, mais dans le monde réel. Tous les commentaires sont cachés à l'index, le contrôle anti - spam.