|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Фінанси (теоретичні основи) - Грідчіна М.В.

1.3. Фінансова політика

Фінансова політика — це сукупність заходів держави з мобілізації фінансових ресурсів, їх розподілу й використання з метою досягнення певних економічних, соціальних і міжнародних цілей, підпорядкованих реалізації інтересів суспільства.

Фінансова політика має забезпечувати нормальне функціонування фінансової системи держави і на цій основі — ефективніше виконання державою соціальних, економічних, екологічних, оборонних та інших функцій.

Зміст фінансової політики визначається прийнятою концепцією розвитку фінансів, її стратегічними цілями, що розкривають основні напрями формування, розподілу та використання фінансів, і системою заходів, які здійснюють органи державної влади та управління щодо досягнення поставлених цілей. При цьому заходи у фінансовій сфері та кожній з її підсистем мають бути узгоджені з тими, що здійснюються в інших сегментах соціально-економічної політики — грошово-кредитному, ціновому, оплати праці.

Найважливіша мета фінансової політики — збільшити обсяг фінансових ресурсів на основі економічного розвитку, нарощування державних фінансів, необхідних для повнішого задоволення потреб суспільства.

З огляду на викладене необхідно визначити оптимальні обсяги централізації фінансових ресурсів у сфері розподілу державних фінансів, раціонально розподіляти їх і ефективно використовувати, зокрема для реалізації цільових програм (загальнодержавних, міжрегіональних). Центром фінансової політики є система організації фінансових відносин, механізм фінансового регулювання та забезпечення соціально-економічного розвитку суспільства.

Фінансовий механізм — це сукупність видів, форм і методів організації фінансових відносин. Наприклад, у бюджетно-фінансовій сфері за допомогою податків як форми вилучення частини первинних доходів суб'єктів господарювання і працюючого населення реалізуються основні фінансові відносини між ними і державою. Надаючи субсидії для виробництва окремих соціально значущих товарів (продуктів харчування, медичних препаратів тощо), фінансову підтримку окремим галузям і підприємствам, держава тим самим реалізує особливий вид фінансових відносин у цій сфері. Таким чином, фінансовий механізм у межах виробництва суспільного продукту виконує функції акумуляції фінансових ресурсів, фінансування витрат, стимулювання та регулювання.

У підсистемі фінансів суб'єктів господарювання фінансовий механізм проявляється у співвідношенні окремих форм грошових доходів і нагромаджень, розподілі чистого прибутку, використанні коштів із фондів підприємств.

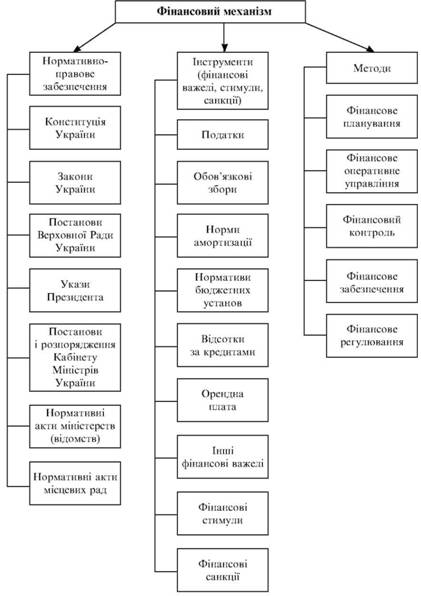

У структурі фінансового механізму виокремлюють мобільний блок елементів, який становлять податкові ставки, база оподаткування, нормативи обов'язкового резервування грошових коштів, облікова ставка рефінансування, рівень нормованих витрат. Ці елементи частіше, ніж інші, коригуються з урахуванням інтересів суб'єктів економічних відносин та особливостей економіки. Фінансовий механізм можна подати як застосування певних фінансових методів, важелів, стимулів і санкцій, передбачених законодавчо-нормативними актами, з метою здійснення розподілу і перерозподілу ВВП. Складові фінансового механізму наведені на рис. 1.8.

Для нормального функціонування фінансового механізму необхідне його відповідне нормативно-правове забезпечення, що включає передусім Конституцію України, численні закони, а також підза-конні нормативно-правові акти. Закони приймаються Верховною Радою України, є обов'язковими до виконання і мають вищу юридичну силу щодо інших нормативних актів. Велике значення в регламентації фінансових відносин мають: Господарський кодекс України, Бюджетний кодекс України, а також закони "Про власність", "Про систему оподаткування", "Про підприємництво". "Про підприємства в Україні" тощо.

Рис. 1.8. Складові фінансового механізму

Підзаконні нормативно-правові акти приймаються компетентними державними органами на основі діючих законів. До таких документів належать: укази Президента України, постанови Кабінету Міністрів, інструкції, накази міністерств, міжнародні договори, укладені і ратифіковані Верховною Радою України, тощо.

У сучасних умовах вдосконалення фінансового механізму відбувається за такими напрямами:

• поліпшення умов ринкових відносин в Україні;

• забезпечення раціональних пропорцій розподілу і перерозподілу валового внутрішнього продукту;

• забезпечення необхідних темпів економічного зростання;

• науково обґрунтоване фінансове планування і прогнозування обсягів централізованих і децентралізованих фінансових ресурсів, їх розподілу і використання;

• підвищення результативності фінансового контролю;

• вдосконалення механізму дії фінансових важелів, стимулів і санкцій;

• забезпечення достатнього правового і нормативного функціонування усього фінансового механізму.

Процес розподілу і перерозподілу виробленого в суспільстві валового внутрішнього продукту забезпечується із застосуванням методу фінансового планування.

Фінансове планування — це діяльність із складання планів формування, розподілу і використання фінансових ресурсів на рівні окремих суб'єктів господарювання, їх об'єднань, галузевих структур, територіально-адміністративних одиниць та країни в цілому.

При виконанні фінансових планів виникає потреба у фінансовому оперативному управлінні як діяльності, пов'язаній з необхідністю втручання в розподільчі процеси з метою ліквідації диспропорцій, подолання недоліків, своєчасного перерозподілу коштів, забезпечення досягнення запланованих результатів. Під час складання й виконання фінансових планів, а також по закінченні певних періодів здійснюється фінансовий контроль, спрямований на перевірку правильності вартісного розподілу і перерозподілу валового внутрішнього продукту, а також цільового витрачання коштів із відповідних фондів.

Фінансовий контроль є необхідною умовою безперебійного і поступового розвитку економіки. Він може бути державним і внутрішньогосподарським, за часом — попереднім, поточним і подальшим та здійснюватися різними методами (ревізія, перевірка, обстеження тощо)

(див. розд. 7).

Фінансове забезпечення — це формування цільових грошових фондів у достатньому розмірі та їх ефективне використання.

Основними елементами фінансового забезпечення суб'єктів господарської діяльності є такі:

• самофінансування (відшкодування витрат на основну діяльність та її розвиток за рахунок власних джерел);

• кредитування (надання коштів за принципами поворотності, платності, строковості і забезпеченості);

• бюджетне фінансування (надання коштів з бюджету на безповоротних засадах);

• оренда (передача майна у користування на певний строк і за певну плату);

• інвестування (вкладання коштів в ті або інші об'єкти з метою отримання прибутку або соціального ефекту).

Фінансове регулювання — це метод фінансового впливу, пов'язаний із регулюванням економічних процесів.

Основні елементи фінансового регулювання такі:

• оподаткування (вилучення частини доходів підприємств і населення до бюджету та державних цільових фондів);

• бюджетні трансферти ( дотації, субсидії, субвенції).

Аби зацікавити суб'єктів господарювання досягати кращих результатів, використовуються такі інструменти, як фінансові стимули. До них належать:

• заохочувальні фонди підприємств, які утворюються з прибутку;

• бюджетне фінансування ефективних напрямів розвитку народного господарства (у тому числі дотації підприємствам, діяльність яких має важливе значення для економіки);

• спеціальні фінансові пільги (податкові пільги, можливість здійснити прискорену амортизацію).

У фінансових інструментах важливе місце посідають фінансові санкції як особливі форми організації фінансових відносин, покликані посилити матеріальну відповідальність суб'єктів господарювання за виконання взятих зобов'язань. В умовах ринку роль фінансових санкцій значно зростає. Найпоширенішими з них є штрафи і пені.

Фінансова політика реалізується зазвичай у кілька етапів:

• формування науково обґрунтованих концепцій розвитку фінансів на основі вивчення вимог економічних законів, всебічного аналізу перспектив удосконалення виробництва та потреб населення;

• визначення основних напрямів використання фінансів у перспективі та в поточному періоді, тобто формування стратегії і тактики фінансової політики. На цьому етапі виходячи з поставлених цілей слід ураховувати можливості збільшення та зменшення обсягів фінансових ресурсів, а також зовнішні, політичні та економічні чинники;

• безпосередні практичні дії, спрямовані на досягнення поставлених цілей.

Зрозуміло, що фінансова політика починає прямо впливати на економіку лише на третьому етапі, але такий вплив визначається змістом двох попередніх етапів.

Фінансову політику розглядають переважно в певному часовому періоді: довгостроковому (перспективному) чи короткостроковому (поточному).

Поточна фінансова політика пов'язана з оперативним регулюванням ланок фінансової системи, їх збалансуванням і підтримкою рівноваги між ними.

Перспективна фінансова політика розрахована на тривалий період. Вона має забезпечити виконання стратегічних масштабних завдань, які потребують великих витрат часу та капіталу. Стратегічні завдання фінансової політики найчастіше пов'язують зі структурними змінами у фінансовій системі та фінансовому механізмі загалом.

Часовий період фінансової політики визначає способи й методи її реалізації. їх регулівний зміст пов'язаний з вибором одного з трьох основних напрямів фінансової політики: економічного розвитку, стабілізації чи обмеження ділової активності.

Зазначені напрями застосовують відповідно до конкретних соціально-економічних умов країни. Із кожним варіантом пов'язані певні заходи з реалізації фінансової політики.

Під політикою економічного розвитку розуміють систему фінансових заходів, спрямованих на збільшення фактичного обсягу валового національного продукту (ВНП) та підвищення рівня зайнятості населення.

Політика стабілізації — це система фінансових заходів, спрямованих на утримання обсягу випуску продукції на досягнутому в країні рівні.

Політика обмеження ділової активності — це система стримувальних фінансових заходів, спрямованих на зниження темпів зростання реального обсягу ВВП порівняно з досягнутими. Уряд застосовує таку політику в періоди економічного піднесення для того, щоб запобігти кризі перевиробництва.

Розглянуті напрями фінансової політики є основними, але не єдиними в економічній науці. їх застосування залежить від фази економічного циклу та конкретної соціально-економічної ситуації у країні.

Фінансову політику можна розглядати як складову економічної політики держави. її місце в системі загальноекономічної політики показане на рис. 1.9.

Рис. 1.9. Зв'язок фінансової політики із загальноекономічною

Фінансову політику розглядають у межах кон'юнктурної, основне завдання якої — забезпечувати рівномірний розвиток економіки через згладжування коливань у кон'юнктурних процесах для досягнення загальноекономічної рівноваги.

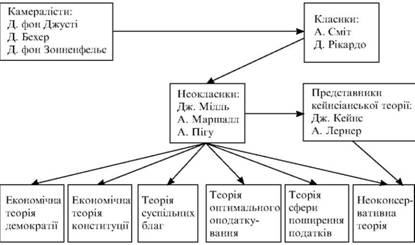

Фінансова політика, її структура, механізм здійснення, мета завжди перебували в полі зору науковців. Жодна економічна школа та наукова теорія не залишили проблеми фінансів поза увагою. Але й сама фінансова політика виходила з базових положень тих чи інших економічних теорій. Розглянемо докладніше основні з них.

Вперше систематизований аналіз державного господарства здійснили німецькі камералісти у ХVП-ХVШ ст. Серед представників цієї економічної течії варто згадати Д. фон Джусті, Д. Бехера, Д. фон Зонненфельса, які розглядали державу як об'єкт планування, вважаючи планування основною функцією управління. Погляди камералі-стів визначалися тогочасними інституційними умовами, за яких держава і народ беззаперечно підпорядкувались абсолютній владі правителів. Ця влада обмежувалася лише наданням населенню можливості міграції, пов'язаної з незначними витратами, оскільки на території колишньої Німеччини розміщувалося багато невеликих держав.

Завдання камералістів полягало в консультуванні місцевих правителів (монархів, феодалів) і розробці фінансово-політичних заходів підвищення їхнього добробуту. Оскільки правителі намагались одержати податки зі своїх володінь, камералісти покликані були пояснювати, що при використанні податкових джерел доцільно керуватись ідеєю збереження потенціалу довгострокового економічного розвитку. Такого розвитку можна було досягти, стимулюючи міграцію населення шляхом пільгової податкової політики, що сприяло розширенню бази оподаткування. У довгостроковому періоді завдяки такій політиці можна було одержати більше податкових надходжень, ніж при одноразовій конфіскації майна громадян. Камералісти обстоювали ідею, що державні видатки мають бути інструментом стимулювання економічного розвитку, наприклад спрямовуватися на створення інфраструктури, що в подальшому сприяло б збільшенню державних доходів.

У Великобританії та Франції міграція була пов'язана зі значними індивідуальними витратами. Як наслідок, зловживання владою в цих країнах перетворилося на державну проблему. Згодом громадяни відстояли своє парламентське право голосу, що помітно обмежило владу верхів у сфері фіскальної експлуатації населення. Ці рамкові інституціональні умови відображені в ідеях ранніх класиків політичної економії XVIII-XIX ст. Віддаючи належне традиціям, вони ставилися до держави з недовірою, однак виходячи з наявних у той час парламентських гарантій не вважали за потрібне розвивати нову теорію держави. їхні погляди були спрямовані насамперед до ринку, а не до держави [35].

Видатним представником ідей класичної школи був А. Сміт. Він стверджував, що "вільна гра ринкових сил" (принцип laisser faire) є найприйнятнішим, найефективнішим для економіки. Відповідно до теорії класиків фінансові ресурси слід спрямовувати виключно на виконання загальнодержавних завдань: оборону країни; судочинство; підтримання суспільного порядку; створення суспільної інфраструктури; сферу освіти тощо. Усе це має сприяти розвитку ринкових умов, економічному розвитку країни і підвищенню рівня добробуту її населення.

У сфері оподаткування держава має керуватися принципом відповідності механізму стягнення податків ринковим умовам. Надання окремим індивідам державних послуг має фінансуватися через систему зборів і платежів відповідно до вигод, отримуваних громадянами. Витрати, пов'язані зі споживанням звичайних товарів та наданням послуг, мають покривати громадяни відповідно до їх платоспроможності. Щоправда, на думку А. Сміта, рівень платоспроможності підвищується пропорційно корисності державних послуг (наприклад, оборона країни). Державні видатки, підвищуючи рівень доходів у приватному секторі економіки, тим самим визначають корисність державних послуг. Тому, згідно із твердженнями А. Сміта, оподаткування за принципом платоспроможності трансформується в оподаткування за корисністю (принцип еквівалентності).

Видатний представник класичної політичної економії Д. Рікардо у праці "Основи політичної економії та оподаткування" багато уваги приділив проблемам формування державних доходів, зокрема фінансуванню державних видатків за рахунок податкових і позичкових ресурсів, сфері поширення податків у межах теорії розподілу доходів.

У другій половині XIX ст. до школи класичної політичної економії приєдналася неокласична течія. її представники вважали, що вартість товару, а отже, і його ціну необхідно розраховувати виходячи не з використаного на виробництво цього товару фактора праці, як того вимагали класики (теорія трудової вартості К. Маркса), а виходячи із суб'єктивної корисності, пов'язаної із споживанням цього товару (теорія граничної корисності). Ця теорія істотно вплинула на подальший розвиток світової фінансової науки. Попередником нової економічної течії слід назвати насамперед Дж. Мілля. Він висунув тезу про оподаткування за принципом платоспроможності, згідно з якою громадяни мають обкладатися так, щоб кожний з них ніс сумірний з його доходами податковий тягар, тобто дотримувалась умова втрати однакової корисності. Проте Дж. Мілль не наводить чіткого пояснення поняття втрати корисності.

Видатним представником неокласичної школи був А. Маршалл. На основі моделі попиту і пропозиції А. Маршалл вивів гіпотезу про вплив зміни податкових ставок на рівень цін та обсягів пропозиції товару на ринку. Ця теорія сприяла подальшому розвитку теорії оподаткування за економікою добробуту і теорії перекладення податкового тягаря.

Дуже важливий внесок у розвиток фінансової науки зробив А. Пігу — засновник надзвичайно важливої для сучасної фінансової науки концепції зовнішніх (побічних) ефектів. У спрощеному вигляді основна ідея концепції А. Пігу полягає в тому, що зовнішні ефекти виникають, якщо виробництво чи споживання індивідом певного блага пов'язане з позитивним або негативним побічним впливом на третіх осіб.

Глибока економічна криза 1929-1933 рр., що відома під назвою "Велика депресія", зумовила появу інших економічних концепцій щодо економічної політики взагалі та фінансової зокрема, а також щодо ролі держави у фінансовій політиці. Виникає економічна теорія Дж. Кейнса, яку називають "кризовою", адже в ній економіка розглядається у фазі депресії (спаду виробництва) і високого рівня безробіття.

На думку Дж. Кейнса, у ринковій економіці відсутній механізм саморегуляції, що забезпечив би її вихід з кризи. У цій теорії Дж. Кейнс віддав належне фінансовій політиці та інструментам її здійснення. В основу теорії вчений поклав ідею про державне регулювання економіки через зміну статей державного бюджету. Таким чином, державний бюджет у цій теорії вважався найважливішим інструментом державної політики. Рекомендації Дж. Кейнса щодо фінансової політики стосувалися:

• податкових ставок, які вчений пропонував державі підвищувати і за рахунок залучених коштів фінансувати нерентабельні підприємства. Це мало б сприяти зменшенню рівня безробіття та зниженню соціального напруження в суспільстві;

• державних витрат (державні закупівлі й трансфертні платежі), які, на думку Дж. Кейнса, стимулюють сукупний попит. Це витрати на оборону, будівництво та утримання доріг, наукових центрів тощо.

Таким чином, державні закупівлі сприяють формуванню національного доходу, що розширює попит на товари, а сукупний попит, у свою чергу, стимулює сукупну пропозицію.

Державні закупівлі приводять до перерозподілу ресурсів від приватного споживання товарів до суспільного, вони дають громадянам можливість користуватися суспільними товарами.

Підвищення державних витрат зумовлює збільшення дефіциту державного бюджету. Але сам дефіцит розглядається як чинник підвищення сукупного попиту і виробництва. Крім того, прихильники цього напряму визнавали дію так званого ефекту мультиплікатора.

Кейнсіанська модель регулювання економіки передбачає широке використання бюджетно-фінансових та кредитно-фінансових регуляторів для стабілізації економічної кон'юнктури, послаблення циклічних коливань, підвищення і підтримання високого рівня зайнятості.

Модель Дж. Кейнса була покладена в основу економічної політики держав з розвиненою економікою понад два післявоєнних десятиріччя. Проте на початку 70-х років XX ст. спостерігається невідповідність між можливостями державного регулювання і об'єктивними умовами, що складалися. Насамперед почали різко знижуватися темпи економічного розвитку. Кейнсіанська ж модель розрахована лише для умов високих темпів збільшення ВВП і національного доходу. Саме такі умови уможливлюють перерозподіл через бюджет національного доходу та ВВП, який при цьому негативно не позначався на процесі нагромадження капіталу.

Застосування в економічній політиці кейнсіанських методів і рекомендацій виходу з кризи в цей період тільки посилювало інфляцію. Під дією постійних криз кардинально перебудувалася система державного регулювання.

Видатним представником кейнсіанської течії був А. Лернер, який висунув концепцію "функціональних фінансів". Суть її полягає в тому, що, по-перше, метою оподаткування не повинна бути лише акумуляція ресурсів, а по-друге, державні видатки не повинні орієнтуватися на рівень податкових надходжень. Згідно з цією концепцією бюджетний дефіцит слід покривати за рахунок податкових або емісійних ресурсів. Згодом ця концепція сприймалася вже як утопія, оскільки в довгостроковому періоді майже неможливо було підтримувати повну зайнятість населення, дозуючи державні доходи і видатки. Разом з правилами збалансованості бюджету змінилися й інституціональні умови: пріоритет інтересів індивідів і груп почав домінувати над інтересами держави. Завдяки цьому стали можливими "видатки, незалежні від доходів", що значно вплинуло на поведінку індивідів як у державному секторі, так і на ринку.

Зміна економічної кон'юнктури потребувала нових ідей щодо державної політики у сфері фінансів. Після Другої світової війни з'явилося багато наукових теорій щодо фінансів та фінансової політики. Наведемо найважливіші з них:

• теорія суспільних благ (Р. Масгрейв (1959), Р. Самуельсон (1954), Е. Кларк (1971), Т. Гроувз (1973));

• теорія державних підприємств (В. Баумоль (1970), Д. Бредфорд (1970));

• економічна теорія конституції та правил прийняття рішень (Дж. Б'юкенен (1962), Г. Туллок (1962), К. Ерроу (1963));

• економічна теорія демократії (А. Даунза (1957), У. Нордхауз (1975), Б. Фрей (1976));

• теорія оптимального оподаткування (Дж. Мілль, А. Маршалл, П. Даймонд);

• теорія сфери поширення податків (А. Гарбергер (1962));

• неоконсервативна теорія (М. Фрідмен, В. Ойкен, Е. Маленбо, Л. Столерю).

Охарактеризуємо кожну із зазначених теорій.

У теорії суспільних благ значну увагу було приділено властивостям суспільних благ і були запропоновані умови визначення оптимального обсягу їх пропозиції. Пізніше був розроблений механізм реалізації преференцій індивідами за рахунок співгромадян. Проте через негативні зовнішні ефекти вони змушені були сплачувати державі спеціальний податок. За таких обставин вже можна було не приховувати свої преференції, хоча залишались інші проблеми, наприклад збалансованість бюджету. Так, у стані рівноваги податкові надходження можуть перевищувати видатки.

Надзвичайно близькою до розглянутої є теорія державних підприємств. Ця теорія базується на так званому правилі ціни за граничними витратами, згідно з яким ціни на продукцію державних підприємств повинні узгоджуватись із граничними витратами. У такому разі буде витриманий критерій рівності між платежами індивідів та отримуваними ними державними послугами, а отже, діятиме принцип еквівалентності.

Автори економічної теорії конституції та правил прийняття рішень перенесли теорію одностайності на економіко-політичний рівень, взявши за вихідний пункт дослідження переваги й труднощі, пов'язані із застосуванням існуючих правил прийняття рішень. Умови одностайності спонукають учасників процесу ухвалення рішення про суспільний проект так довго дискутувати і так модифікувати інструменти його фінансування, щоб було досягнуто одностайності. При цьому можуть "виникнути" такі рішення, про які навіть ніхто й гадки не мав перед початком обговорення. Звичайно, з огляду на можливість стратегічної поведінки учасників голосування одностайність досягається не завжди. Тому неможливо не порушити принцип повної одностайності. На практиці, як правило, обмежуються умовою часткової одностайності, наприклад при досягненні 75, 80 або 90 % голосів. Лише за умови єдності інтересів користувачів державних послуг, носіїв рішень і платників податків відповідальні за прийняття рішень об'єктивно враховуватимуть усі за і проти.

Особливість економічної теорії демократії полягає в тому, що в ній встановлюється чіткий взаємозв'язок інститутів демократії та фінансової політики уряду. Політики задовольняють преференції груп виборців не тому, що вважають їх пріоритетними, а лише через прагнення до влади. За певних умов виборець, який займає середню позицію, впливає на процес виборів і фінансову політику уряду.

Теорія оптимального оподаткування привела вчених до дуже цікавих результатів щодо теорії оподаткування. Зокрема, у ній розглядається випадок, коли при запланованій певній сумі податкових доходів вирішується питання про оптимальний розподіл тягаря оподаткування між окремими благами, факторами виробництва або індивідами. Однак її висновки дещо абстрактні, оскільки не враховують можливості впливу правил оподаткування на політику уряду у сфері видатків.

У теорії сфери поширення податків досліджувалося, хто ж реально несе тягар оподаткування. У середині 60-х років XX ст. було досліджено проблему сфери поширення податків у межах моделі загальної рівноваги. Об'єктом цих досліджень був вплив ефектів доходу та заміщення при стягненні акцизів чи податків на фактори виробництва, а також сфера їх поширення.

Неоконсервативна теорія базувалася на основних концепціях неокласичного напряму. Трансформація моделі державного регулювання полягала у відмові від впливу на сукупний попит. Акцент був перенесений на сукупну пропозицію і використання непрямих методів впливу на нього.

З кінця 70-х років провідні країни світу (Великобританія, США, Німеччина) скоригували стратегію своєї фінансової політики відповідно до вимог неоконсервативного підходу. Останній дістав назву теорії пропозиції. Ця теорія базувалася на таких засадах:

• реприватизація державної власності;

• посилення ринкового механізму конкуренції;

• всебічне стимулювання підприємницької діяльності;

• визнання підприємця стратегічним суб'єктом економіки, що заслуговує на всебічну допомогу і захист з боку держави.

Політика підтримки пропозиції дала змогу країнам, що здійснюють її, запобігти спаду виробництва, зростанню безробіття, а також визначити шлях їх подальшого розвитку.

Як бачимо, прихильники розглядуваної концепції визнають за потрібне відтворити класичний механізм взаємодії ринкових суб'єктів, свободу приватного підприємництва. Економічна політика, що базується на неоконсервативній моделі, пов'язує економічне зростання з нагромадженням капіталу (тобто економічне зростання розглядається як функція від збільшення капіталу). Цього можна досягти за рахунок двох джерел: власних коштів (тобто капіталізації частини прибутку) і запозичених коштів (кредитів).

Згідно з цією теорією політика держави має забезпечити умови для нагромадження капіталу і підвищення продуктивності праці. Цьому перешкоджають високий рівень податків і інфляція.

Високий рівень податків обмежує капіталовкладення, а інфляція призводить до подорожчання кредитів, що ускладнює фінансування розвитку економіки. Тому неоконсерватори пропонують вживати антиінфляційних заходів, використовуючи рекомендації монетарис-тів і надаючи податкові пільги підприємницькому сектору. У бюджетній політиці зниження податкових ставок призведе до скорочення дохідної частини бюджету та збільшення його дефіциту. Тому подальшими заходами цієї політики є скорочення державних витрат, відмова від використання бюджету як інструменту впливу на попит і від здійснення широкомасштабних соціальних програм. Далі необхідно ліквідувати регламентації цін та заробітної плати, пом'якшити анти-монопольне законодавство. У неоконсервативній моделі держава лише опосередковано може впливати на економіку. Центральна ж роль у реалізації політики економічного розвитку країни належить ринковому механізму.

Зв'язок між зазначеними теоріями, які доповнюють одна одну, можна подати графічно, абстрагуючись від конкретної диференціації тих чи інших течій (рис. 1.10).

Теорії, подані в нижній частині рис. 1.10, формують окремі сегменти фінансової науки. При цьому їх можна зобразити у вигляді двох базових блоків: в одному містяться теорії, що досліджують процес прийняття колективних рішень у державі, у другому — теорії, що базуються на економіці добробуту. У першому випадку йдеться про фінансову науку, орієнтовану на суспільний вибір, у другому випадку — на економіку добробуту. Але незважаючи на це в обох напрямах фінансової науки до об'єкта аналізу застосовується модель економічно раціональної поведінки індивіда (хоча з різним ступенем послідовності). Саме цим вони й відрізняються від "старих" наукових концепцій, у яких не так явно використовувалась ця модель.

Рис. 1.10. Економічні школи і теорії, на яких базується фінансова політика

Дещо по-різному оцінюється в обох напрямах фінансової науки діяльність держави. У фінансовій науці, орієнтованій на економіку добробуту, як правило, обстоюється думка про те, що цілі державної діяльності визначені функціями соціального добробуту. У фінансовій науці, що орієнтована на суспільний вибір, надається можливість використання цих функцій як основних засад діяльності держави. Вони вважаються нереальними. Замість функцій соціального добробуту в теорії суспільного вибору на перший план висуваються інституції. Механізм функціонування держави в ній досліджується в комплексі з іншими, альтернативними інституціями. На відміну від цього у фінансовій науці економіки добробуту інституції відіграють другорядну роль.

Останніми роками актуальність проблеми державної фінансової політики значно підвищилась, особливо у країнах з так званою перехідною економікою, зокрема в Україні.

Вітчизняна фінансова наука вже має певні здобутки в дослідженні окремих аспектів функціонування фінансів, наприклад з проблем фондового ринку і фінансового менеджменту. Однак в Україні майже не здійснюються наукові дослідження з теоретичних проблем функціонування фінансів у країнах з ринковою економікою. Більшість наукових досліджень у сфері фінансів та фінансової політики належить західним ученим. Визнаними її авторитетами вважаються С. Фішер, Р. Дорнбуш, Р. Шмалензі, С. Брю.

Фінансова політика в Україні є важливою складовою економічної стратегії перебудови економіки країни. Тому крім основних її завдань (визначених раніше) слід визначити й специфічні:

• впровадження ринкових відносин, створення умов для їх розвитку;

• оздоровлення грошово-кредитної системи;

• ефективна підтримка процесів роздержавлення та приватизації;

• допомога у здійсненні антимонопольної політики;

• формування повноцінного фінансового ринку;

• удосконалення податкової системи;

• ліквідація бюджетного дефіциту;

• подолання кризи державної неплатоспроможності;

• перехід до нових умов фінансування економіки та формування ефективної структури економіки. На жаль, розв'язання цієї проблеми пов'язане з неминучим закриттям низки підприємств, а можливо, і ліквідацією галузей;

• створення ефективної системи соціальної підтримки.

Як свідчить досвід країн, де вже встановилися ринкові відносини, трансформація економіки України пов'язана з певними труднощами. Процес трансформації охоплює щонайменше три фази: критичну; становлення ринкових відносин; структурного коригування (коли під впливом ринкових сил змінюється характер виробництва та зайнятості).

Фази різняться тривалістю і кожна потребує відповідної фінансової політики.

Першу фазу, що характеризується фінансовою кризою, гіперінфляцією, катастрофічним спадом виробництва, нестачею товарів першої необхідності, Україна вже пережила. Нині країна переживає другу фазу, тобто становлення ринкових відносин. Ця фаза базується на таких основних принципах: економічної свободи; приватної власності; комерціалізації економічних відносин. Останнє пов'язане з можливістю брати на себе певні юридичні зобов'язання (право купувати, продавати тощо).

Як бачимо, в Україні вже існує правове поле функціонування приватної власності. Оскільки держава втратила значну частину свого майна, більшість економічних рішень юридичних і фізичних осіб є їх свідомим вибором, а не наслідком диктату. Усуваються перешкоди для економічних свобод, конкуренції, ліквідовано ціновий контроль, з'явилася можливість розвитку традиційно ринкових структур, таких як валютні, фондові, товарні біржі. Усуваються бар'єри для міжнародної торгівлі та валютних операцій, створюється правова база ринкових відносин.

Третя фаза ринкових реформ в Україні, як свідчить досвід інших країн, є бажаною перспективою. її початок означатиме певні досягнення у здійсненні ринкових реформ.

Фінансова політика в Україні формувалася під впливом конкретних економічних реалій і вже сама по собі є предметом дослідження її переваг і недоліків, методів та інструментів здійснення. Так, на початку економічних реформ (1993 р.) в Україні інфляція досягла рекордного рівня (понад 1000 % на рік). У такій ситуації фінансова політика повинна була спрямовуватися на зниження темпів інфляції та стабілізацію грошового обігу у країні. Окремі економісти вважали, що інфляція в Україні була спричинена нестачею товарів, а не надлишком грошей в обігу. Але навіть у період значних спадів економіки обсяг річного виробництва в Україні не зменшувався на величину інфляційних відсотків. Таким чином, інфляція була спричинена значним збільшенням грошової маси.

Збільшення грошової маси призвело до того, що підприємства і приватні особи дістали можливість пропонувати більшу кількість грошей за товари, стимулюючи, таким чином, підвищенняцін. У більшості країн процес грошової емісії контролює і регулює центральний банк (в Україні — Національний банк). Національний банк України вжив низку невиважених заходів, що й спричинили спочатку галопуючу, а згодом гіперінфляцію. На той час НБУ видав багато кредитів як комерційним банкам, так і уряду, який за рахунок цих коштів фінансував дефіцит державного бюджету і впливав на інші державні заходи. Наслідки такої політики для України були катастрофічними. Економіка країни практично перейшла на бартерні угоди або ж здійснювала розрахунки в іноземній валюті. Процес доларизації країни унеможливив здійснення в цей період ефективної фінансової політики.

Як відомо, перевищення річного рівня інфляції 20 % унеможливлює нормальне функціонування економіки.

Більшість західних і вітчизняних економістів вважають інфляцію бюджетним явищем. Це означає, що висока інфляція, як правило, є наслідком неплатоспроможності уряду, якому для сплати рахунків не вистачає податкових надходжень до бюджету. У такій ситуації згідно з класичною схемою уряд звертається за позиками до центрального банку, а це, у свою чергу, спричинює високі темпи інфляції. Таким чином, ліквідація неплатоспроможності уряду в умовах інфляції є найважливішим завданням фінансової політики країни. Практично в кожній програмі стабілізації економіки прогнозується скорочення бюджетного дефіциту. Як правило, в успішних стабілізуючих фінансових програмах передбачається, з одного боку, скорочення урядових видатків, з іншого — збільшення податків.

Істотно знизити бюджетний дефіцит можна за рахунок зменшення державних субсидій, хоча такі заходи спричинюють соціальне напруження в суспільстві. До інструментів стабілізації належить також відмова від фінансування бюджетного дефіциту за рахунок позик центрального банку як емісійного джерела.

Правильний напрям фінансової політики гарантує надійність виконання обраної загальноекономічної стратегії і тактики.

Вжиття заходів фінансової політики по-різному сприймається в суспільстві. Так, підвищення податків вкрай непопулярне. Проте якщо при цьому збільшити видатки на соціальні потреби (допомогу пенсіонерам, малозабезпеченим тощо), можна послабити негативну реакцію громадян.

За останні п'ятнадцять років багато країн продемонстрували приклади успішного здійснення стабілізуючої фінансової політики: Ізраїль (1985 р.), Мексика (1987 р.), Польща (1990 р.), Естонія (1992 р.).

З необхідністю здійснення такої політики зіткнулися й окремі країни Західної Європи (Італія, Португалія, Великобританія). Вжиття стабілізуючих заходів фінансової політики свідчить про те, що найбільшим випробуванням для країн, що здійснюють таку політику, є боротьба із зростаючим рівнем безробіття і необхідність скорочення бюджетних субсидій. Жорсткий контроль за грошовою масою спричинює банкрутство низки підприємств.

Нині в Україні основне завдання фінансової політики полягає у відновленні кредитоспроможності держави. Кредитоспроможному уряду, як правило, неважко знайти кредиторів, крім того, він може також продати свої боргові зобов'язання як на внутрішньому ринку (населенню, банкам, підприємствам), так і на міжнародному ринку капіталу. Наприклад, уряд США регулярно продає векселі державної скарбниці японським інвесторам. Останні, таким чином, допомагають американському урядові сплатити борги, не вдаючись до нової грошової емісії.

Уряд України не може зараз позичати великі суми грошей як на внутрішньому ринку у вітчизняних інвесторів, так і на зовнішньому ринку. Здебільшого це пояснюється браком довіри, хоча останнім часом спостерігається тенденція підвищення довіри з боку кредиторів. Про це свідчить, зокрема, неодноразове успішне розміщення за кордоном урядом України єврооблігацій.

Крім того, фінансова політика має сприяти створенню ефективної системи соціального захисту населення та соціальних гарантій, насамперед через трансфертні платежі бюджету. Останні перерозподіляють податкові доходи, отримані від суб'єктів оподаткування, на користь тих, хто найбільше потребує державної допомоги (діти, безробітні, інваліди, малозабезпечені).

Через фінансову політику виконуються такі функції державної політики, як створення умов для розвитку сільського господарства, зв'язку, транспорту, підтримка соціальних програм (освіти, охорони здоров'я, наукових досліджень тощо), оборони.

Правильно вибрана стратегія фінансової політики визначає реалізацію всіх економічних і соціальних зрушень у країні.

Отже, фінансова політика — це дієвий інструмент впливу на всі аспекти соціально-економічного життя у країні. Використання її інструментів дає змогу подолати будь-які труднощі. Але при цьому необхідно дотримуватися певних принципів її впровадження: послідовності; визначеності; доцільності; продуманості; виваженості кожного напряму її дії.

Created/Updated: 25.05.2018