|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Страховий та інвестиційний менеджмент - Федоренко В. Г.

11.4. УПРАВЛІННЯ ПОРТФЕЛЕМ ФІНАНСОВИХ ІНВЕСТИЦІЙ

У підприємницькій діяльності ризик пов'язується з фінансовими втратами, що стають неминучими в разі реалізації певних ризиків.

Усі види ризиків, властиві тим чи іншим цінним паперам,— відсотковий, кредитний, діловий, інфляційний, дострокового погашення, ліквідності, — в сукупності формують загальний ризик цього інструменту, який порівнюється з його дохідністю. Ризик полягає в тому, що очікування власника щодо рівня дохідності цінних паперів можуть не справдитись і якусь частину доходів буде втрачено. При цьому оцінюється очікуваний дохід, а сукупний ризик розглядається як невизначеність щодо можливості отримання цього доходу, тобто як рівень мінливості (варіабельності) доходу. Отже, дохідність портфеля, на яку сподівається його власник, є випадковою величиною, і тому його кількісна оцінка не може бути однозначною. У цілому вимірювання ризику фінансових інвестицій є багатоаспектною проблемою як з погляду методики аналізу, так і з позицій ефективного управління інвестиційним портфелем.

На практиці для визначення міри ризику використовуються різноманітні показники, які, в основному, репрезентовані статистичними величинами, такими як дисперсія, стандартне відхилення, коефіцієнти кореляції і коваріації. Ці характеристики цінного паперу показують, в якій мірі та з якою ймовірністю його фактична дохідність може відрізнятися від очікуваної. Величина ризику визначається на базі аналізу реальних даних про дохідність цінних паперів за попередні періоди за допомогою статистичних методів. Коротко охарактеризуємо основні статистичні показники ризиковості.

Найчастіше у процесі аналізу ризику цінного паперу використовують коефіцієнт в (бета). Для окремого цінного паперу в розраховують як відношення коваріації дохідності паперу та ринку в цілому до дисперсії дохідності ринку:

де в — бета цінних паперів; cov(P, R) — коваріація ціни цінного паперу Р та ринку R; о R — дисперсія ринку.

Коваріація змінних Р і R обчислюється за формулою:

де Р, Я — середні значення ряду.

Коефіцієнт кореляції (рРЯ)показує щільність залежності між двома рядами динаміки і розраховується за формулою

де Ор_ ак — стандартні відхилення дохідності відповідно цінного паперу та ринку.

Стандартне відхилення показує, наскільки широким є розрив між значеннями конкретного спостереження та середнім значенням ряду, і обчислюється за формулою

де Рі, — значення доходу за цінним папером в ,-му спостереженні; Р— середнє значення ряду; n — кількість спостережень.

Стандартне відхилення дохідності ринку обчислюється аналогічно. Квадрат стандартного відхилення називається дисперсією.

Як бачимо, для розрахунку коефіцієнта в необхідно мати дані про динаміку ринкової дохідності цінного паперу. Як правило, таким показником вважають фондовий індекс, який користується найбільшою популярністю на конкретному ринку. На міжнародних ринках найчастіше використовують індекс Standard & Poor's, побудований на основі динаміки цін на акції п'ятисот найбільших компаній (S&P 500 index), на ринках Японії — індекс Nikkey.Рішення про доцільність інвестування коштів у фінансові активи підприємство має приймати на основі результатів аналізу співвідношення дохідності та ризику, в результаті якого визначається, чи достатня очікувана дохідність цінного паперу для компенсації пов'язаного з ним ризику. Але найчастіше інвестор працює не з одним, а з кількома інвестиційними цінними паперами, які в сукупності формують портфель. Властивості портфеля відрізняються від властивостей окремих цінних паперів, зокрема щодо визначення рівня ризику.

Теорію вибору ефективного портфеля фінансових інвестицій, яку вперше розробив Г. Марковіц у 50-х роках минулого століття, згодом суттєво вдосконалили Р. Трейнор, Дж. Лінтнер, У. Шарп та інші. Розглянемо основні її положення.

Дохідність портфеля є адитивною величиною і дорівнює сумі доходів, що їх генерують окремі цінні папери. Середня ставка дохідності портфеля (dp) визначається як середньозважена величина дохідності фінансових інструментів, що входять до його складу:

де йі — дохідність і-го виду цінних паперів (і = 1,..., п); ї?і — обсяг цінних паперів і-го виду в портфелі; п — кількість видів цінних паперів у портфелі.

На відміну від дохідності ризик портфеля не обов'язково вимірюється середньозваженою величиною сукупності ризиків окремих портфельних інвестицій, оскільки різні види цінних паперів по-різному реагують на зміну кон'юнктури ринку. Стандартні відхилення дохідності цінних паперів у багатьох випадках можуть взаємно погашатися, результатом чого стає зниження загального ризику портфеля за збереження його дохідності. Отже, ризик портфеля значною мірою залежатиме від кількості видів цінних паперів, які формують портфель, та від того, наскільки і в якому напрямку змінюється їх дохідність за зміни кон'юнктури ринку.

У процесі аналізу портфеля заведено виокремлювати дві складові сукупного ризику: систематичний та несистематичний ризики.

Систематичний ризик є частиною загального ризику системи, залежить від стану економіки в цілому і зумовлюється макроекономічни-ми чинниками, такими, як динаміка інвестицій, обсяги зовнішньої торгівлі, зміни податкової політики, стан платіжного балансу, а тому він наявний у діяльності всіх суб'єктів господарського процесу. Систематичний ризик називають недиверсифікованим, або ринковим, оскільки його не можна зменшити диверсифікацією (включенням до портфеля різних за характеристиками цінних паперів). Отже, дивер-сифікований портфель характеризується тільки систематичним ризиком, який вимірюють за допомогою коефіцієнта бета (в).

Несистематичний ризик пов'язано з невизначеністю діяльності конкретного емітента цінних паперів. Інвестор має змогу уникнути цього ризику, сформувавши ефективний портфель, тобто такий набір цінних паперів, який уможливлює взаємне компенсування коливання дохідності різних інструментів, коли недостатня дохідність одного цінного паперу компенсується підвищеною дохідністю іншого. Для зниження несистематичного ризику і застосовується метод диверсифікації. Ризик недиверсифікованого портфеля вимірюється стандартним відхиленням.

Коефіцієнт бета для портфеля в цілому (РР) розраховується як середньозважене значення величин бета (ві) тих видів цінних паперів, що входять до його складу, з урахуванням їх питомої ваги у структурі портфеля. Слід наголосити на тому, що кожен вид цінних паперів має власний коефіцієнт ві, який є індексом дохідності цього цінного паперу щодо середньої дохідності на фондовому ринку. Отже, якщо до складу портфеля підприємства включено різні види цінних паперів, то коефіцієнт бета визначається окремо для кожного з них (11.15), після чого Рр обчислюють за формулою

де Рр — коефіцієнт бета і-го виду цінних паперів, що входять до складу портфеля; уі, Рі — питома вага і-го виду цінних паперів у портфелі; р — кількість видів цінних паперів у портфелі підприємства.

Коефіцієнт Рр показує, наскільки зміниться дохідність портфеля за зміни очікуваної дохідності ринкового портфеля на 1 %. Для ринкового портфеля беруть за одиницю Рр. Для портфеля з Рр < 1 зміни кон'юнктури ринку менше позначатимуться на його дохідності, натомість дохідність портфеля з Рр > 1 зміниться більше, ніж дохідність усього ринку. Приміром, якщо Рр = 1,3, то за підвищення дохідності ринку на 2% дохідність портфеля зросте на 2,6 %. За зниження дохідності ринкового портфеля на 2% показники дохідності такого портфеля зменшаться також на 2,6 %, що свідчить про вищий рівень ризику портфеля проти середньоринкового ризику. За значенням бета портфелі поділяють на агресивні (вр > 1) та захисні (вр < 1). Якщо вр = 1, то ризик портфеля збігається з ризиком системи. Значення бета може бути не тільки додатним, а й від'ємним. Це означає, що дохідність ринку і портфеля цінних паперів, сформованого інвестором, змінюються у протилежних напрямах.

У процесі управління портфелем перед інвестором постійно постає завдання аналізу співвідношення ризику та дохідності портфеля. Нині найуживанішою є методика аналізу цієї залежності на основі моделі оцінки вартості капітальних активів (САРМ). Відповідно до основних положень моделі САРМ дохідність портфеля цінних паперів (йр) розглядається як функція трьох змінних: систематичного ризику портфеля (вР), очікуваної дохідності портфеля (йт) та ставки доходу за безризиковими цінними паперами (й0). Залежність між очікуваною дохідністю та ризиком виражається формулою

За економічним змістом перевищення дохідності портфеля над без-ризиковою ставкою є премією, що її отримує його власник за ризик, який він узяв на себе, придбавши певні цінні папери у процесі формування портфеля.

На основі цієї моделі аналізують ефективність управління портфелями цінних паперів. Коефіцієнт ефективності розраховується як відношення різниці між дохідністю портфеля (реальною або очікуваною) та безризиковою ставкою до показника, який відображає ризик портфеля. У теорії управління обґрунтовано кілька коефіцієнтів ефективності, які можуть бути використані у процесі аналізу та прийняття управлінських рішень. У цілому коефіцієнти ефективності управління портфелями цінних паперів мають однакову структуру, але різняться за способами вимірювання ризиковості портфеля.

У процесі аналізу ефективності диверсифікованого портфеля часто використовують коефіцієнт Трейнора (кТ):

де йр — дохідність портфеля інвестора за період, що аналізується.

Коефіцієнт Шарпа доцільно застосовувати для аналізу недивер-сифікованого портфеля цінних паперів (к5):

де ср — стандартне відхилення дохідності портфеля інвестора.

Методику визначення коефіцієнтів ефективності управління портфелями цінних паперів та їх порівняльний аналіз продемонструємо прикладом.

Приклад 8

Підприємство має три варіанти формування портфеля фінансових інвестицій (П1, П2, П3), основні характеристики яких наведено в таблиці 11.5. Необхідно проаналізувати портфелі з погляду співвідношення "дохідність — ризик" та вибрати оптимальний. Аналіз ефективності портфелів проведемо за допомогою коефіцієнтів Трейнора і Шарпа.

Якщо перед підприємством постає завдання вибору оптимального

портфеля з позиції співвідношення "дохідність — ризик", а портфель

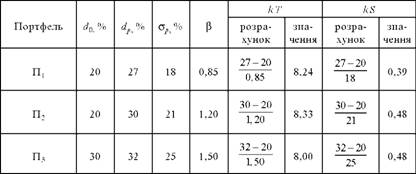

Таблиця 11.5

Аналіз коефіцієнтів ефективності управління портфелями цінних паперів

проаналізовано за коефіцієнтом Трейнора, то перевагу слід віддати другому портфелю. Якщо ж аналіз здійснено за коефіцієнтом Шарпа, то на предмет ефективності управління другий і третій портфель виявилися однаковими і на одиницю ризику підприємство матиме 0,48 одиниць винагороди. Зауважимо, що ризик третього портфеля проти другого є вищим на 4 %, тоді як дохідність нижча тільки на 2 %, тому підприємству, яке прагне знизити ризик, варто спинити свій вибір на другому портфелі. Ці характеристики портфеля показують, в якій мірі та з якою імовірністю фактична дохідність може відрізнятися від очікуваної.

Контрольні питання

1. Характеристика основних напрямків інвестиційної діяльності підприємства.

2. Вид інвестиційної діяльності, що є пріоритетним для підприємства.

3. Переваги та недоліки методу чистої теперішньої вартості.

4. Зміст методу визначення внутрішньої норми прибутку інвестиційного проекту.

5. Характеристика періоду окупності інвестиційного проекту.

6. Базова модель, що використовується для визначення дохідності облігацій.

7. Складові очікуваної норми дохідності цінного паперу.

8. На які основні види ризиків наражається інвестор у процесі придбання та зберігання цінних паперів?

9. Дюрація цінного паперу.

10. Який коефіцієнт використовується для аналізу ефективності управління диверсифікованим портфелем цінних паперів?

Список використаної та рекомендованої літератури

1. Економічний аналіз: Навч. посіб. / М. А. Блюх, В. З. Бурчевський; За ред. М. Г. Чумаченка. — К.: Вид-во КНЕУ, 2001. — 540 с.

2. Примостко Л. О. Фінансові деривативи: аналітичні та облікові аспекти. — 263 с.

3. Федоренко В. Г., Гойко А. Ф. Інвестознавство: Підруч. / За наук. ред. В. Г. Федоренка.— К.: МАУП, 2000. — 408 с.

4. Інвестиційні процеси в промисловості України: Монографія / В. Г. Федоренко, О. Ф. Іткін, Д. В. Степанов та ін.: За наук. ред. В. Г. Федоренка. — К.: Наук. світ, 2001. — 447 с.

Created/Updated: 25.05.2018