|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Інвестування - Щукін Б. М.

9. Фінансове інвестування

Фінансове інвестування є процесом забезпечення зростання капіталу за рахунок операцій з цінними паперами, тобто із борговими зобов'язаннями, оформленими у вигляді цінних паперів. Управління фінансовим інвестуванням передбачає врахування таких чинників, як дохідність, ризик, обмеження щодо ресурсів інвестора та часу.

Документально оформлене право власності стає цінним папером, може бути об'єктом інвестування, тому що його можна купувати, продавати, успадковувати, передавати, дарувати. При цьому змінюється власник цінних паперів, а отже, вигоди від володіння переходять до іншого інвестора, що створює потенційну зацікавленість в операціях з цінними паперами.

За сприятливої кон'юнктури при операціях з цінними паперами може зростати цінова оцінка цінних паперів а отже, й оцінка всього використаного для цих операцій (вкладеного) капіталу інвестора. Дохід від володіння цінним папером може бути розрахований як вартість поточних доходів (дивідендів, процентів, регулярних платежів) від емітента цінних паперів за роки володіння папером і вартість продажу цінного паперу. Порівнюючи цей дохід з інвестованим капіталом у вигляді ціни придбання цінного папера, розраховують дохідність інвестування.

Отже, виходячи з цілей інвестування під цінним папером розумітимемо оформлений відповідно до законодавства документ, що визначає умови боргового чи майнового зобов'язання і дає право на отримання в майбутньому права власності чи право на погашення боргу, яке забезпечить у подальшому приріст витраченого капіталу інвестора.

Ринок фінансових інструментів для інвестування і ринок об'єктів реального інвестування розподіляють між собою весь потенціал інвестиційних ресурсів країни. Вважається, що чим розвиненішим за механізмами переливання капіталу та більшим за обсягами обороту є фінансовий ринок, тим розвиненішою є економіка країни. Фінансовий ринок забезпечує залучення та запозичення капіталу для інвестиційної діяльності у сфері реальних інвестицій, що безпосередньо сприяє зростанню валового внутрішнього продукту і рівня життя в країні.

Про обсяги світового фінансового ринку (зокрема про довіру до нього) свідчить, наприклад, те, що кошти сімейних господарств США, що розміщені на фінансовому ринку, тобто вкладені у фінансові активи, вимірюються трильйонами доларів. Чверть дорослого населення США володіє акціями.

При тім традиційна дохідність інструментів на фінансовому ринку США, як і в інших розвинених країнах, порівняно з поточними (2003 рік) параметрами українського ринку значно нижча. За останні 50-60 років [13] середня дохідність короткострокових державних цінних паперів США становила 3,7 %, довгострокових - 5,4 %, довгострокових корпоративних облігацій - 5,9 %, акцій корпорацій - 12 % при середньорічній інфляції 3,3 %. При цьому про рівень ризику (якщо вимірювати його невизначеністю майбутніх доходів за цінним папером) свідчить величина середньоквадратичного відхилення річних показників дохідності від наведеної вище середньої за всі роки величини. У наведеному порядку цінних паперів це 3,3, 8,7, 8,5, 20,4 %.

Інвестор, розраховуючи на додатковий прибуток від придбаних фінансових інструментів (це активи, які мають ліквідність на фінансовому ринку, вільно обертаються на ньому, сприяють зростанню витраченого на їх придбання капіталу інвестора), наражається тим самим на більший ризик, адже ймовірність втрат і збитків у цьому разі висока.

Більшій дохідності відповідає більший ризик. Ця загальноприйнята теза інвестиційної практики забезпечується дією ринкових механізмів урівноваження попиту та пропозиції на інвестиційному ринку:

o поєднанням низької дохідності при високому ризику заважає ринкова логіка інвестора. Інструменти з таким поєднанням не користуються попитом і ринковими механізмами автоматично вилучаються з інвестиційного ринку;

o якщо на ринку є інструменти, які тимчасово недооцінені ринком і мають значну потенційну дохідність за низького ризику, то через деякий час це стає очевидним іншим інвесторам. Попит і ціна на ці інструменти зростають, знижується потенційна дохідність;

o чим більший передбачуваний інвестором ризик, тим більшу премію за ризик додає інвестор до очікуваної дохідності від інвестування.

Отже, між дохідністю і ризиком існує прямо пропорційна залежність: більша дохідність супроводжується більшим ризиком, менша дохідність - меншим ризиком. Якщо завдяки зусиллям фінансових аналітиків на ринку перебуває об'єкт з високою дохідністю і низьким ризиком, то всі інвестори хочуть його придбати, попит на такий проект і його ціна зростають (а прибутки зменшуються), а отже, дохідність знижується до рівня, який відповідає середньоринковому співвідношенню між прибутком і ризиком. Так на ринку відновлюється рівновага, поки не знайдеться новий привабливий проект (можливість використання капіталу) із нестандартним прибутком і ризиком. Через деякий час рівновага відновиться, але окремі найпрозорливіші інвестори встигають у період нерівноваги отримати дохідність, що перевищує середньоринкову.

У цьому постійному русі ринку інвестиційних інструментів реалізується механізм заохочення інвесторів до найефективнішого використання капіталу, а також механізм врівноваження попиту і пропозиції, конкурентності інвестиційного середовища, що заохочує інвесторів до нових пошуків недооцінених ринком інструментів.

Згідно із Законом України "Про цінні папери і фондову біржу" цінні папери - це грошові документи, що засвідчують право володіння або відносини позики, визначають взаємовідносини між емітентом та їх власником, можуть передбачати поточні доходи (у вигляді дивідендів або процентів), а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам.

Цінні папери як об'єкти купівлі-продажу мають поточну ціну і можуть бути іменними або на пред'явника. Іменні цінні папери після інвестиційної операції їх придбання потребують спеціальної процедури перереєстрації прав власності за рахунок різних форм передавального запису. Цінні папери на пред'явника у разі зміни власника не потребують спеціальних реєстраційних процедур, обертаються вільно і мають значно більший потенціал ліквідності як інструмент фінансового інвестування.

За рахунок своєї ліквідності цінні папери можуть використовуватися як засіб розрахунків, як застава, як засіб накопичення або збереження коштів.

Інвестиційна якість цінних паперів цілком залежить від оцінки фінансово-господарської спроможності та перспектив їх емітента. Емісія цінних паперів є спеціально визначеною законодавством процедурою: емітент (фізична, юридична особа або держава в особі свого уповноваженого органу) бере на себе боргові або майнові зобов'язання й обов'язки підтримувати емітовані цінні папери і їх майбутніх власників.

Усі зобов'язання, що виникають у зв'язку з випуском цінних паперів, емітент має виконувати у встановлені терміни і в обсягах, визначених законодавством і декларацією щодо випуску цінних паперів.

Найпоширенішими типами цінних паперів можна вважати:

o акції;

o облігації державних і місцевих позик;

o казначейські зобов'язання;

o облігації юридичних осіб;

o векселі;

o ощадні банківські сертифікати;

o інвестиційні сертифікати.

Акція засвідчує пайову участь інвестора у статутному капіталі акціонерного товариства (АТ) і забезпечує право власності на участь в управлінні акціонерним товариством, на отримання частини майбутнього прибутку (дивідендів), на участь у розподілі майна в разі ліквідації акціонерного товариства. Акції не гарантують прибутку, і їх власник несе всі інвестиційні ризики акціонерного товариства.

Якщо акції привілейовані, то їх власник має переважне право (у вигляді, наприклад, фіксованого відсотка до номіналу акції незалежно від того, чи має прибуток АТ) на отримання дивідендів, першочергове право на частину майна в разі ліквідації акціонерного товариства. Але це "привілеї" в обмін на відмову брати участь в управлінні АТ (не голосувати на зборах акціонерів).

Дивіденди за акціями виплачуються за рішенням зборів акціонерів, за підсумками діяльності АТ за минулий рік за рахунок прибутку, що залишається в розпорядженні АТ після податкових та інших платежів у бюджет і процентів за кредит. Дивідендна політика є важливою складовою інвестиційної привабливості акцій як об'єкта інвестування.

Облігація є борговим документом, який засвідчує факт передачі на умовах повернення інвестором грошових коштів (з відсотками) її емітенту. Облігація підтверджує зобов'язання емітента виплатити номінальну вартість облігації та обумовлений дохід (наприклад, регулярні поточні фіксовані проценти) у передбачений термін.

Емітентами облігації можуть бути органи державної чи місцевої влади та юридичні особи (підприємства). Відповідно джерелами виконання умов повернення боргових зобов'язань стають доходи державного або місцевого бюджетів і прибуток підприємств - емітентів облігації.

Облігації можуть бути іменними і на пред'явника, процентними і безпроцентними, внутрішніми (для українських юридичних осіб) і зовнішніми (для іноземних інвесторів), такими, що обертаються вільно, (без обмежень) або з обмеженим колом обігу.

Казначейські зобов'язання - це боргові цінні папери держави, які свідчать про внесення фізичною особою відповідної суми коштів до бюджету і про отримане нею право повертати цей борг з виплатою додаткового доходу. Казначейські зобов'язання випускаються на пред'явника; для розміщення винятково серед фізичних осіб бувають довгостроковими (5-10 років), середньостроковими (1-5 років), короткостроковими.

Ощадним сертифікатом засвідчується факт депонування банком коштів фізичної чи юридичної особи (вкладника) і їхнє право на отримання після закінчення встановленого терміну вкладеної суми плюс відсотки. Ці інструменти позики можуть бути строкові (під визначений відсоток і термін), до запитання (без встановлення терміну, що вигідніше вкладнику, але при меншому відсотку), іменні та на пред'явника.

Вексель, як борговий документ, засвідчує факт отримання векселедавцем коштів у борг, безумовного фінансового зобов'язання векселедавця сплатити в установлений термін зазначену у векселі суму коштів власникові векселя (векселетримачеві).

Простий вексель містить визначені обов'язкові реквізити:

o назву "вексель" та зобов'язання сплатити визначену суму векселетримачеві;

o термін платежу та місце;

o найменування того, кому або за наказом кого платіж має бути здійснений;

o дату й місце складання векселя;

o підпис векселедавця.

У переказному векселі також мають зазначати того, хто повинен платити (платник).

З метою інформаційної підтримки операцій з цінними паперами українським законодавством встановлено зобов'язання щодо емітентів щорічно публікувати річний звіт про свій господарсько-фінансовий стан і результати діяльності.

Річний звіт публікується не пізніше дев'яти місяців року, наступного за звітним, надсилається власникам іменних акцій та органу, що веде реєстр акціонерів, і містить наступне:

o інформацію про результати господарювання за попередній рік;

o підтверджені аудитором річний баланс та довідку про фінансовий стан;

o відомості про додатково випущені цінні папери;

o обґрунтування змін у персональному складі службових осіб. Також і щодо змін у фінансово-господарському стані емітента, то

він законодавством зобов'язаний протягом двох днів надіслати інформацію до фондової біржі та органу, що веде реєстр акціонерів, а також опублікувати інформацію про зміни, що відбулися в його господарській діяльності й потенційно можуть вплинути на вартість цінних паперів або розмір доходу по них:

o зміни в правах власності на цінні папери;

o зміни в персональному складі дирекції;

o арешт банківських рахунків емітента, якщо такий відбувся;

o початок дій щодо санації підприємства (заходів щодо оздоровлення фінансового стану емітента);

o реорганізацію, зупинення або припинення діяльності емітента;

o знищення щонайменше на 10 % майна емітента внаслідок надзвичайних обставин;

o пред'явлення третьою стороною позову до емітента в розмірі, що перевищує 10 % статутного фонду або суми вартості основних і оборотних коштів емітента;

o отримання кредиту або емісію цінних паперів у розмірі, що перевищує 50 % статутного фонду або суми вартості основних та оборотних коштів емітента.

Вимоги інформаційного забезпечення інвестування в цінні папери є, з одного боку, умовою аналітичного забезпечення інвестиційної діяльності, а з іншого - умовою захисту прав акціонерів та інвесторів. Звичайно, для прийняття рішень щодо інвестування в цінні папери потрібна більш глибока і регулярна (ніж щорічна) інформація про стан справ у емітента. Технології такого інформаційного забезпечення є складовою роботи аналітиків на ринку.

Цінний папір стає повноцінним інструментом фінансового інвестування, якщо він має постійну поточну ліквідність - потенційну можливість власника продати цінний папір і повернути вкладені в нього кошти. Ця якість у вигляді постійного платоспроможного попиту робить цінний папір об'єктом інвестування.

Основним завданням фінансового інвестора можна вважати пошук недооцінених ринком цінних паперів, тобто таких, які завтра коштуватимуть більше, ніж сьогодні, - їх ринкова ціна зросте через зростання привабливості й попиту. Якщо вкладати капітал в такі недооцінені інструменти, то він постійно зростатиме темпом, що перевищуватимуть середньоринкову кон'юнктуру. І це буде називатися "обіграти ринок", тобто отримати дохідність, вищу за середню на ринку (з усіх цінних паперів, що є на ринку і доступні для інвестора).

Приймаючи рішення щодо інвестування (придбання цінного папера), інвестор розглядає дохідність і ризик цінного папера.

Дохідність (D) розраховується як темп приросту доходів від володіння цінним папером або як приріст вартості активів інвестора за період володіння активом на одиницю початкової вартості активів:

де К0 , К1 - вартість активів інвестора відповідно на початок і на кінець періоду володіння активом.

Якщо йдеться про цінний папір, то дохідність розраховується виходячи з ціни придбання (К0 ) і ціни продажу плюс поточні доходи у вигляді дивідендів (К1).

Дохідність є середньорічним показником. Якщо дохідність (Dt) розраховано за t років, то до середньорічної дохідності можна перейти за допомогою наступної формули:

де t - кількість років періоду.

Ризик цінного папера визначається як майбутня мінливість дохідності й розраховується через кількісну оцінку величини можливих відхилень дохідності володіння цінним папером від їх середньоочіку-ваної величини. Це буде так зване середньоквадратичне відхилення, яке позначимо літерою s. Порядок його розрахунку викладено в темі "Інвестиційний ризик".

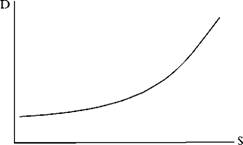

Кожен інвестор має власне суб'єктивне відчуття рівня прийнятних для нього сполучень параметрів дохідності та ризику, тобто яку ціну у вигляді ризику (Sj) він готовий платити за очікуваний рівень дохідності (Dj). Набір таких пар кількісних оцінок дохідності та ризику (Dj, Sj), на які потенційно може погодитися інвестор при виборі інструмента для інвестування, зображується графічно у вигляді спеціальних кривих (рис. 9.1). З їх допомогою пояснюється поведінка інвестора при виборі інструментів фінансового інвестування. Такі графічні лінії можна вважати кривими "вибору" інвестора. З їх форми вид

Рис. 9.1. Взаємозалежність очікуваних параметрів дохідності та ризику

но, що у правій частині кривої (при зростанні дохідності вище якоїсь величини, наприклад 20%, починається зона підвищеної дохідності) інвестор погоджується платити більшу ціну (ризик за кожен відсотковий пункт можливого приросту дохідності). У лівій частині кривої (зона низької дохідності) інвестор веде себе поміркованіше щодо ризику.

У загальному випадку для інвестора однаково привабливі всі фінансові інструменти, що на кривій "вибору".

У портфельному аналізі для характеристики ризику цінного папера використовується так званий бета-коефіцієнт. Порядок розрахунку та інтерпретації бета-коефіцієнта викладено в розд. 7. Через бета-коефіцієнт розраховується очікувана дохідність цінного папера за формулою

Dj = Аj + Bj.D,

де Dj - очікувана дохідність і-го цінного папера.

Аj - вільний член рівняння статистичного зв'язку;

Bj.- бета-коефіцієнт і-го цінного папера, який є коефіцієнтом еластичності між дохідністю і-го цінного папера і дохідністю всього ринку;

D - середня дохідність ринку, яка розраховується на основі зміни величини фондового індексу за методикою оцінки дохідності цінного папера.

Фондовий індекс є спеціально розрахованим показником, який характеризує середню величину зміни за якийсь період цін на вибрану сукупність найбільш представницьких цінних паперів, які обертаються на ринку. Для цього розраховується середня ціна і індекс її зміни. Найвідомішим фондовим індексом є індекс Доу-Джонса. На основі такої "середньозваженої ціни" та її зміни за період можна визначати дохідність по ринку в цілому та середньозважене відхилення для характеристики середньоринкового ризику.

Наведене вище рівняння зв'язку в портфельному аналізі називається "ринковою моделлю". Воно будується як рівняння не функціональної (яка має місце завжди), а статистичної залежності (яка має місце для більшості випадків і за наявності незначних відхилень фактичної дохідності і-го інструмента від його теоретичного значення, розрахованого за рівнянням зв'язку) між дохідністю і-го інструмента і дохідністю ринку в цілому.

Близьку до "ринкової моделі" методику використовує модель оцінки фінансових активів (МОФА). У ній також присутні бета-коефіці-єнти. Але дохідність ринку визначається не за фондовим індексом (який охоплює не всю сукупність фінансових інструментів, що діють на ринку), а за портфелем, що складається з усіх інструментів фондового ринку.

Крім МОФА, можуть застосовуватися одно- та багатофакторні моделі розрахунку дохідності цінного папера. Наприклад, дохідність цінного папера можна прогнозувати, побудувавши рівняння статистичної залежності між цим показником і, наприклад, темпом зростання обсягу кінцевого споживання в складі валового внутрішнього продукту країни або самим ВВП чи обсягом нагромадження основного капіталу тощо.

Як фактор, від якого з очікуваною пропорційністю залежить дохідність і-го цінного папера, можуть бути досліджені середня кредитна ставка, ціна на паливно-енергетичні ресурси (або інший продукт критичного імпорту), врожай зернових, облікова ставка Національного банку, рівень інфляції, сальдо торговельного балансу країни, темп зростання галузі, до якої належить емітент і-го цінного папера і т. ін. Якщо рівняння статистичного зв'язку містить одразу кілька факторів, то це буде багатофакторною моделлю.

З метою зниження ризику фінансове інвестування, як правило, здійснюється у вигляді придбання і володіння кількома інструментами (цінними паперами). Це є диверсифікацією. Фінансовий інвестор має володіти мистецтвом формування та управління портфелем інструментів (активів).

Управління портфелем передбачає функції моніторингу дохідності інвестування по кожному інструменту портфеля і у разі необхідності своєчасне внесення змін до складу портфеля.

Портфель формується з урахуванням ряду принципів, тобто портфель має бути:

o диверсифікованим - складатися з достатньо великої кількості цінних паперів, що зменшує ризик неотримання запланованої дохідності капіталу;

o ліквідним, що дає змогу оперативно змінювати його склад, продавати і купувати цінні папери;

o збалансованим, тобто складатися з таких інструментів, які планував інвестор, розроблюючи свою інвестиційну стратегію;

o керованим, що дає змогу без втрати дохідності проекту вільно оперувати інструментами портфеля, досягаючи більшої опти-мальності в поєднанні дохідності та ризику.

Вирішуючи питання щодо інвестиційної привабливості цінного папера, інвестор має враховувати такі аспекти:

o поточну дохідність;

o безпеку, захищеність капіталу від знецінення, фінансових криз;

o збереження капіталу від інфляції;

o зростання вкладеного капіталу (зростання ринкової ціни активів);

o можливість через цінні папери впливати на дирекцію їх емітента та користуватися його активами (отримання прав на придбання дефіцитної продукції, права оренди приміщень, створення холдингових структур, доступ до нематеріальних активів емітента);

o розподіл статутного фонду між великими акціонерами та вірогідність змін у цій структурі;

o можливість великих акціонерів збільшувати свої частки (викуп акцій у дрібних акціонерів, проведення і викуп додаткової емісії акцій, об'єднання пакетів з іншими акціонерами).

Інвестиційна привабливість цінних паперів визначається з урахуванням відповідних кількісних параметрів. Вони характеризують зв'язок потенційно можливих доходів від володіння акціями і, наприклад, фінансових результатів господарської діяльності емітента, стану активів акціонерного товариства, дивідендної політики.

Для акцій може використовуватися такий перелік показників:

o величина дивіденду на одиницю поточної ціни акції;

o коефіцієнт дивідендних виплат - співвідношення загальної суми виплат дивідендів і отриманого компанією чистого прибутку;

o капіталізована вартість акцій дорівнює ринковій вартості всіх акцій корпорації (кількість акцій помножена на ринкову ціну акції);

o рентабельність акціонерного капіталу є характеристикою того, скільки чистого прибутку корпорації припадає на одиницю капіталізованої вартості всіх акцій;

o балансова вартість акції. Розраховується як обсяг капітальних ресурсів корпорації (акціонерний капітал плюс резервний фонд плюс нерозподілений прибуток), поділений на кількість акцій;

o дохідність акції розраховується як річний темп приросту доходів на одну акцію:

Для облігації розраховуються інші інвестиційні характеристики

1. Повна дохідність (номінальна) придбання облігації:

2. Поточна дохідність:

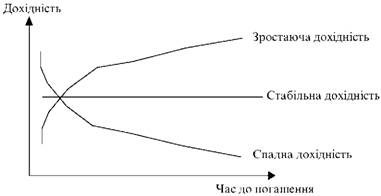

Інвестиційна вартість цінного папера залежить від періоду часу, який залишився до погашення або продажу цінного папера. Очікувана дохідність боргового цінного папера, наприклад казначейського, або корпоративної облігації, як правило, зростає з часом, але не в лінійній формі, а за кривою. На рис. 9.2 зображено три типи зміни "кривих дохідності" облігацій.

За методами аналізу інвестиційних якостей цінних паперів розрізняють фундаментальний та технічний аналіз. Прибічники технічного аналізу виходять з того, що основна інформація сконцентрована на самому ринку у вигляді поточних цін. Якщо треба спрогнозувати майбутню ціну цінного папера, необхідно вивчити тенденцію її попередніх змін, змоделювати її і на цій основі спрогнозувати. Технічних аналітиків передусім цікавить, що було раніше з ціною, тому вони аналізують попередній період і "минуле".

Здійснюючи технічний аналіз, вважають, що вся інформація щодо стану та перспектив емітентів цінних паперів, загального стану економіки, можливих політичних ризиків агреговано відбилася в цінах. Вивчаючи динаміку цін, можна вважати, що через них враховується й інша інформація.

Більш поширеним є фундаментальний аналіз, який передбачає визначення реальної ціни якогось цінного папера через аналіз і прогноз розвитку всієї економіки, окремих галузей і корпорацій, які випустили цінні папери, що досліджуються. Фундаментальний аналітик оцінює цінні папери через аналіз стану справ і перспективи підприєм-ства-емітента, яке випустило ці цінні папери. У фундаментальному аналізі досліджується майбутнє.

Найчастіше трапляється поєднання методик технічного та фундаментального аналізів. Вважають, що фундаментальний аналіз краще підказує, які цінні папери купувати, а технічний - коли.

Рис. 9.2. Залежність дохідності від часу, що залишився до погашення облігації

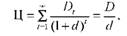

Одним із методів фундаментального аналізу щодо визначення інвестиційної вартості є метод капіталізації доходу. Згідно з цим методом про реальну вартість об'єкта інвестування можна говорити після оцінки і дисконтування майбутніх доходів від володіння цим об'єктом.

Щоб оцінити поточну ціну (Ц) акцій за цим методом, використовують формулу:

де D - очікувані в 1-му році дивіденди;

d - очікувана дохідність від придбання акцій;

t - рік прогнозного періоду володіння акцією.

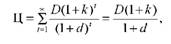

Якщо прогнозується, що дивіденди від акції мають зростати з постійним щорічним темпом приросту (к), то ціна такої акції не повинна перевищувати величину:

де D1 - очікувані в першому році дивіденди;

k - темп щорічного приросту дивідендів;

d - очікувана річна дохідність володіння акцією;

t - рік прогнозного періоду володіння акцією. Для цінних паперів з визначеним періодом володіння за методом капіталізації прибутку рекомендована максимальна ціна придбання (Ц) визначається так:

де D - очікувані в г-му році доходи від володіння цінним папером;

d - очікувана дохідність;

t - рік прогнозного періоду володіння цінним папером;

Т - останній рік володіння;

Ц пр - ціна продажу або погашення цінного папера в останній рік періоду володіння цінним папером.

При інвестуванні зазвичай все залежить від вибору цінних паперів, тобто інструментів для зростання капіталу. Слід зазначити, що не буває однозначно "поганих" чи "добрих", вигідних чи невигідних цінних паперів. Усе залежить від стратегії інвестора та його вміння передбачати майбутній хід подій на фінансовому ринку щодо обраних для інвестування цінних паперів. Якщо обрано правильно стратегію, у портфелі інвестора є місце (і потреба) для різних цінних паперів. І саме розмаїття цінних паперів з різними сполученнями дохідності й ризику забезпечують інвестиційні якості портфеля.

Фінансовий інвестор здійснює операцію купівлі або продажу цінного папера:

o з інвестиційними намірами, якщо інвестор вважає, що ринкова ціна цінного папера не відповідає його дійсній вартості й у майбутньому зросте. Ця майбутня різниця цін може бути для інвестора джерелом прибутку. Інвестування через цінні папери стає можливим завдяки тому, що вартість цінних паперів має властивість змінюватися, зростати;

o з метою зміни форми капіталу, його трансформації. Інвестор з різних причин хоче повернути вкладені кошти або зберегти їх, вклавши в надійніші цінні папери, придбати нові цінні папери. У такому разі основним мотивом інвестора є не очікування прибутку, а можливість використати цінні папери для трансформації активів, зважаючи на таку якість цінних паперів, як ліквідність, можливість повертати вкладені в них кошти.

Created/Updated: 25.05.2018